每年夏天也是女生一年中“凹造型”节奏变化最快的季节。

时尚是一种感觉。小白领吴宁通过下班后逛公司对面商场的ZARA保持理智,从货架上轻松获取当季最时尚的潮流。

自2006年在上海开设第一家店以来,ZARA逐渐积累了许多女生的信任,并默默塑造了她们的消费习惯:衣柜打开时,许多衣服被归类为“季节性扔”或“年度扔”,但并不影响女生们在下一个流行趋势到来时照常进店,为大牌的同一件商品买单。

“今年它的衣服太便宜了,赶上打折我都控制不住自己了。”吴宁兴奋地说,前两天除草的单子让她觉得自己发了大财:不到100的西装和高跟鞋;这一季刚出的裙子打折只要79;顺手抓了件t恤,价格很漂亮,只要49元。

走出长长的试衣和结账队伍,buy buy购买的快感传递到全身。但是当你冷静下来的时候,你不禁会想:ZARA降价的力度为什么这么大?

卷入价格战

工业化流水线,大批量生产,良好的性价比——ZARA借麦当劳向全世界销售“时尚快餐”。它追求的是极致的高效率:进入中国12年,ZARA大部分时间都保持着两位数的增速,以千亿元的量级甩开路易威登、古驰、爱马仕等老牌企业,成为传统服装行业的新巨头。

数据显示,ZARA母公司Inditex集团2017年销售额达253亿欧元,集团息税前盈利达43亿欧元,其中ZARA以166.2亿欧元的净销售额和30.24亿欧元的息税前盈利位列子品牌之首。

打开商业版图,中国扮演着重要角色——截至2018年1月底,Inditex集团已开设593家门店,其中ZARA门店183家,仅次于其总部所在地西班牙。

2016-2017年,亚洲和新兴市场销量整体排名第二。

然而,近年来,ZARA H & amp面临优衣库、H & amp的挑战:竞争对手如M和无印良品从熙熙攘攘的商店中分流了越来越多的顾客。

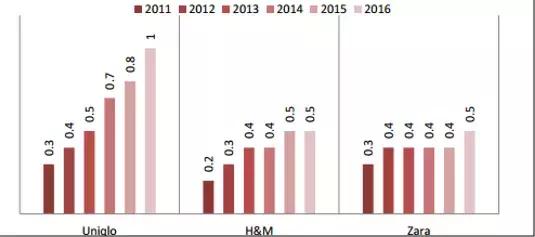

欧睿的数据显示,2012年至2016年间,ZARA、优衣库、H &三个品牌在中国的市场份额增长迅速。但从2014年开始,优衣库一举超越ZARA,排名第二,仅次于中国本土品牌蓝海之家。

2012-2016年三大快消品品牌在中国的市场份额

随着众多商家的涌入,快速移动的时尚市场迅速饱和。在激烈的竞争中逆势维持甚至争夺市场份额,各大品牌的动作早已呼之欲出。

从2015年起,无印良品将对中国260多类商品降价20%,目的是通过价格优势进一步扩大消费层;

芒果也在早前宣布了旗下休闲系列的降价,幅度在15%左右;

H & amp;M一直以跨界合作资金吸引眼球,提升商品性价比;

优衣库也在全面执行降价措施。2017年双十一购物狂欢,优衣库女装销量排名第一,仅一分钟销量突破1亿。全国500多家店铺支持天猫下单和店铺自提,线上线下渠道整合步伐也领先ZARA。

优衣库母公司迅销集团首席执行官刘表示,时尚零售环境现在非常困难,公司在这种环境下提价是一个错误。一位ZARA门店店员告诉周刊君,根据她的观察和了解,面对激烈的市场竞争,服装定价平均下调了近15%-20%,通过线上线下同步打折活动,折扣可以持续聚集一批消费者。

回顾过去十年,快时尚品牌一直跑马圈地,风光无限。目前,新的消费趋势正在出现,改变是不可避免的。

随着消费能力的提高,中国女孩在时尚的道路上选择越来越多,消费越来越谨慎,忠诚度越来越低。ZARA一直标榜介于普通和大牌之间的“潮流”概念,只对追求性价比的顾客有吸引力。女生从看中款式和价格,变成了更看重品质。对于屡次被国家质检总局列入黑名单的ZARA来说,如何在价格和质量之间找到平衡点,成为了一个需要回答的问题。

据TechOrange早前报道,从2017年至今,快时尚经历了奢侈品市场前所未有的全面复苏,随之而来的是“超快”时尚整体正在迎头赶上的局面。贝恩公司发布的报告显示,2017年,中国奢侈品销售额达1420亿元人民币(约合220.7亿美元),较2016年增长约20%,为2011年以来最大增幅。

当千禧一代逐渐成为消费主力,他们将不再满足于快时尚的短期快感,而可能成为奢侈品消费增长的主要驱动力。

只有主打“快”和“低价”的快时尚品牌才能在转型升级中生存,必须找到新的突破口。

押注电子商务生存

吴宁感受到的降价只是ZARA放缓的一个迹象。

多年来,ZARA、h & M等快时尚品牌为了抢占尽可能多的市场份额,在全球采取快店化的扩张策略。进入中国12年,ZARA不断提高开店目标,183家门店大多位于高消费的一线、二线城市。

一路狂奔之后,上涨的业绩遇到了拐点。2013年以来,Inditex集团的毛利率持续下降,盈利能力不断萎缩。2017年,其销量仅增长9%,告别了此前保持的两位数增长。

2018年一季度更加乐观。财报显示,该集团销售额增长率较去年的14%大幅收窄至2%,净利润仅增长2.23%,至6.69亿欧元(约合人民币50.37亿元)。两项关键业务指标的低迷增长证实了这家快时尚领导者的昔日风光不再。同时,该公司管理层表示受到其他在线零售商的巨大竞争压力,正处于转型的阵痛期。

因为实体零售开始失去动力,大幅扩张的店铺成了制约经营的负担。2016年,Inditex集团提出了减缓实体销售网络扩张的计划,以“在实体销售和在线销售之间寻求更好的平衡”。欧睿国际(Euromonitor International)在Inditex的一份报告中表示具体策略是集中精力发展旗舰店和在线业务。关闭较小的门店,在线上引领原有小店的客流,用旗舰店支撑品牌资产。

ZARA在中国的门店增长率从前几年的10%下降到6%-8%。2017年初,中国最大的旗舰店关闭。这家店,位于成都总府路核心地段,占地三层,总面积3000多平米。因为实际客流量远未达到预期,五年后不得不关停。

截至4月底,Inditex集团在全球96个国家和地区拥有7448家门店,仅一个季度就减少了27家门店。

摩根大通公开批评全球快时尚行业的发展。今年2月23日,他甚至指出,由于ZARA频繁打折促销,公司毛利面临“巨大压力”,并将Inditex的目标价从每股38欧元下调至每股35.5欧元。导致该公司股价当天暴跌7.1%,创下三年新低,市值蒸发59亿欧元。

财富流失也体现在富豪榜上。曾四度问鼎世界首富的Inditex创始人阿曼西奥·奥特加在彭博富豪榜上的排名一直在下滑,现在仅排在第6位,低于贝索斯和马克·扎克伯格。

Inditex集团首席执行官帕布罗·伊斯拉(Pablo Isla)透露,公司业绩较上年同期有所放缓,主要原因是线下实体店网络的战略调整和冗余门店的持续关闭。本集团的电子商务业务继续保持稳定增长。管理层表示,电商渠道已经成为最重要的业绩增长动力。

线上渠道的拉动效应已经显现。2017年,网络销售额增长41%,贡献了近25.3亿欧元的收入,占总收入的10%。网上购物服务已经扩展到49个市场。云观的咨询分析报告显示,今年一季度,ZARA天猫店销售额同比去年增长56%。

Zara2018 Q1天猫核心行业销售概况(注:品牌其他非核心行业不统计)

良好的管理正在让ZARA逐渐回暖,但其一直取胜的优势正面临前所未有的挑战。

快速逻辑被破坏

从ZARA带回来一件小香氛大衣只要399元。让冯云仰望的是,香奈儿的商店几乎都是一样的款式和风格,标价200倍。尽管差距巨大,她还是安慰自己,身上这件挺好的,不是吗?

ZARA的货架上可以找到很多类似大牌的款式——过去两周都有新款上架,每年超过18000款。可以7天生产,14天销售,30天销售。有分析师曾表示,没有一个竞争对手可以完全照搬Inditex集团的商业模式,跟不上它的更新速度。

ZARA满足了冯云这样的女生对着装的新鲜感,但所有原创设计显然跟不上供应链的快节奏。

“我们不生产时装,我们只是时装业的搬运工。”ZARA抄袭之名由来已久。对象包括Balmain、Valentino、Celine、Balenciaga以及一批独立设计师,引起大多数时尚圈的不满和抵制。

根据法律,如果一篇文章要享受版权保护,它就不能是功能性的。这个漏洞给ZARA复制留下了很大的缺口空。在欧洲,ZARA每年向顶级品牌支付数千万欧元的侵权罚款。但它并没有放弃这种设计模式。显然,从中获利远高于罚款金额。相对于253亿欧元的年收入,这点补偿微不足道。

这样的日子可能很快就要结束了。最近,Diesel和Marni的母公司OTB获得了对Inditex集团为期三年的设计抄袭诉讼的结果。米兰法官判决ZARA败诉,抄袭的套路将成为死胡同。

ZARA更深层次的恐慌是“快速且牢不可破”的灵丹妙药并不起作用。[/s2/]

在完全以顾客需求为基础的商业模式中,ZARA以店铺为核心,构建了一个可以快速响应顾客需求的庞大体系:

每周都会把销售数据和客户需求从门店发回总部。设计部门根据需求设计款式,然后提交给商务部门评估成本和价格。之后开始做板,做样衣,交给工厂生产,最后存放在超大型物流仓库。ZARA可以在24小时内将销售的产品送到欧洲的所有商店,在48小时内送到世界各地的所有商店。

快是最根本的制胜法宝。

另一方面,ZARA将销售重心从门店转移到线上,对客户需求的敏感度势必降低。其中一种惯用的抄袭方式受限,设计过程耗时更长,响应客户的速度变慢,会直接影响客户体验,积累的强大供应链优势可能被改写,从而降低ZARA在快消市场的竞争力。

内核的“快”逻辑面临改变,老款ZARA已经显露疲态。它变慢后还会继续霸占女生的衣柜吗?

(应采访者要求,吴宁和冯云为化名。)

文:《中国新闻周刊》新媒体记者张茹。

值班编辑:庄兼