收益率计算方法

之前我学理财和保险,不明白单利、复利、IRR、预定利率的区别,以至于其他保险代理人在给我卖年金产品的时候,看到是3.5%复利,不知道折算成单利是多少。不知道如何判断一款年金产品。如何计算它的内部收益率?

听说IRR是收益率魔镜,一算就能知道这个产品的实际收益。今天就教大家这个魔镜,算算哪个产品收益最高。

最后不管是哪一家,我们投入的本金和收益都是真金白银。

01

单利

银行对储蓄使用单利。

利息=本金*(1+利率*期数)

利息,即每期利息不加本金,无论存多久,每期利息不变。

02

复利

余额宝(货币基金)是复利。

复利=本金*(1+利率)期数

复利的利息计入本金。

同样一万元本金,连续投资10年,年化利率3.5%,单利和复利有什么区别?

可以和小程序“单复利计算器”对比一下:

刚开始几年差别不大,最多几百元,但是复利的效果后来开始显现,比如第30年的差别在5.2万元左右,第30年的差别在8万元左右。可见时间的积累有多重要!爱因斯坦说复利是世界第八大奇迹。

[S2/]03

内部收益率

IRR,内部收益率,是资本流入的总现值等于资本流动的总现值。

金钱有时间价值。今年10万的价值和明年10万的价值是不一样的。年金保险的特点是需要经历多次投资或多次回报的过程。所以可以用IRR来计算每个时间点的资金变动的收益率。

IRR是投资中考虑时间价值的实际收益率,是业内公认的收益率的一面镜子,可以帮助你了解任何产品的真实收益率。

要正确计算IRR,关键是要正确书写现金流:

1.符号:流出现金流,即每年缴纳保险费的“-”号。

2.流入的现金流量标有正号(不需要)

3.退保或退保前,如果没有钱从保险公司的口袋流入我们的口袋,现金流为0。

4.年份:从0年开始。

内部收益率计算:

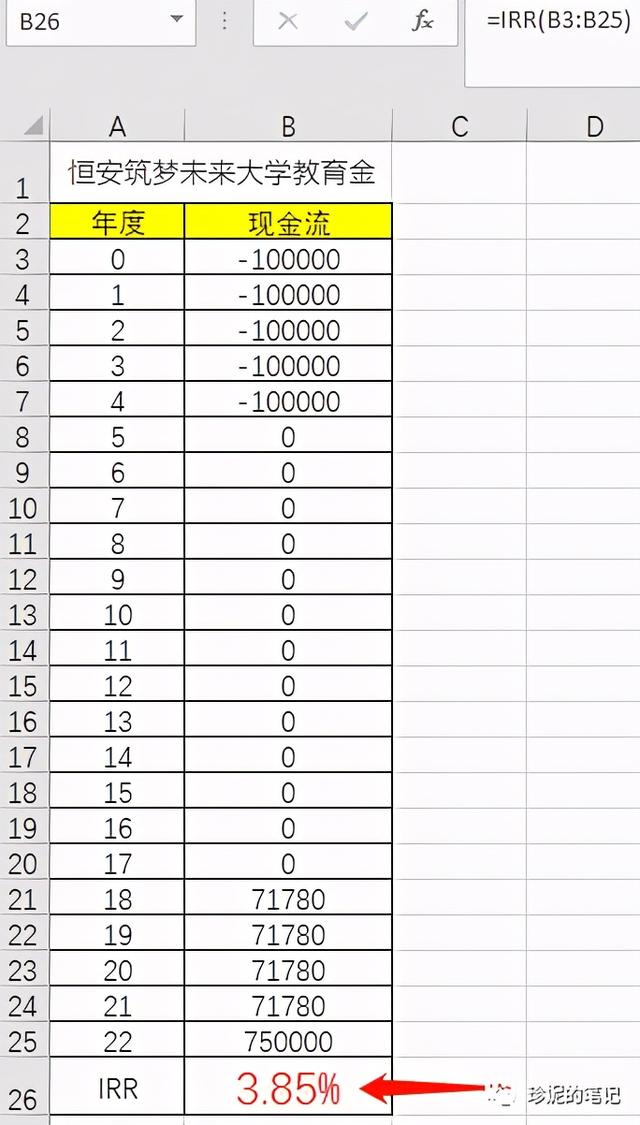

例1:未来大学教育补助金的梦想

预定利率为4.025

0岁男,年保费10万,5年,

政策优势:

18-21岁,每年领取教育基金71780元。

22岁,到期支付75万元,

22年的内部收益率为:3.85%

但是对孩子教育的投入不能简单的和实际收益率比较,因为无论基金和股票的收益如何,在确定性的事情上牺牲一些利益是值得的,因为在孩子需要钱学习的时候,有一定的钱给他们,你觉得呢?

04

预定利率

预定利率:寿险经营人承诺以每年复利的形式给予客户使用客户资金的回报。

白话文:保险公司提供给客户的收益率,预定利率越高,客户的收益率越高,支付的保费越少。

比如有一款产品,承诺五年后1000元返还给客户。如果保险公司采用4%的预定利率,不考虑其他费用,那么今天,保险公司需要向客户收取822元:

1000/(1+4%) 5 = 822元

我们看到有的保险公司宣传自己的产品是预定利率4.025%的产品。预定利率等于实际收益率吗?

不等于。看上面的例子,未来大学教育基金之梦,预定利率4.025,实际收益率3.85%。这是因为保险公司在运作一款保险产品时要承担多项费用,会导致客户的实际收益率低于产品的预定利率。

相反,客户能够获得的实际收益率不可能高于保险产品的预定利率。

如果同一个公司的两款产品预定利率都是4.025%,那么实际收益率是否相同?

不一样。因为不同产品的成本假设不一样。比如恒安标准的另一款中间产品恒赢年年,预定利率也是4.025%,但实际收益率是3.77%。

好了,今天的单利、复利、IRR、预定利率的区别就介绍到这里。如果你还有疑问,请联系我沟通~