1.1世纪以来,以工程机械为主要下游的液压经久不衰

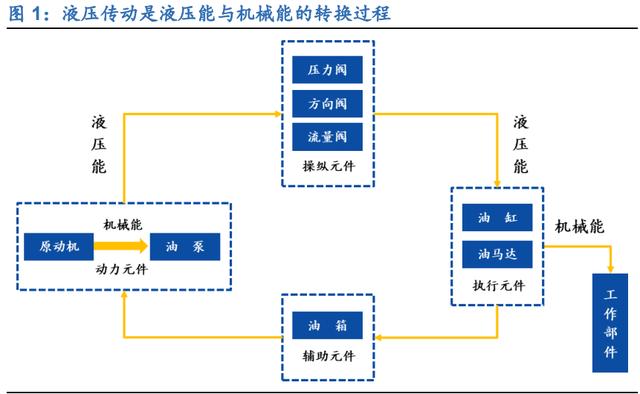

传动机构是机械必不可少的中间环节,液压传动利用液压动能进行能量转换。由于原动机在速度、力、力矩或运动方式上一般难以直接满足执行机构的要求,几乎所有的机器或机械都需要通过中间的连杆-传动机构来调节和控制。液压传动就是其中的一种控制方式。液压传动以液体为工作介质,通过驱动装置将原动机的机械能转化为液体的液压能,再通过管路、液压控制和调节装置等将液体的压力能转化为机械能。,在执行器的帮助下,驱动负载实现直线或旋转运动。

液压传动系统主要由五部分组成。液压传动及控制产品广泛应用于航空空航天、船舶、深海勘探、节能环保设备、新能源设备、机床工具、重型机械、工程建筑机械、农业机械、汽车等装备制造业的各个领域。核心液压元件包括液压泵、阀、马达、油缸和辅助元件。

液压传动历史悠久,是目前工业设备最重要的传动方式之一。自从1795年约瑟夫·布拉玛申请了液压机的专利,液压工业就进入了机械领域的阶段。随着二战后工程机械、汽车、航空空航天等行业的快速发展,相关产品对传动系统的要求也在不断提高。液压逐渐取代机械传动成为现代工业设备中最重要的能量传递方式之一,也是称重机械设备先进水平的重要标志之一。在发达国家,95%的工程机械和90%的数控加工采用液压传动技术,其中液压行业的销售额占机械工程总产值的2%~3.5%。与其他新型传动方式相比,液压具有明显的不可替代的优势。

与机械传动和电气传动相比,液压传动具有以下优点:(1)液压传动的各种部件可以根据需要灵活布置;(2)重量轻、体积小、运动惯性小、反应速度快;(3)操作控制方便,可实现大范围无级调速(调速范围为2000:1);(4)能自动实现过载保护;(5)一般以矿物油为工作介质,相对运动表面可自行润滑,使用寿命长;(6)易于实现直线运动;(7)易于实现机器的自动化。当采用电液联合控制时,不仅可以实现较高程度的自动化控制过程,而且可以实现远程控制。

液压下游应用各领域的技术要求不同。液压核心零部件广泛应用于各行业的各种主机产品和技术装备,如农业机械、工程建筑机械、塑料机械、机床、汽车、船舶、纺织和医疗机械等主机,以及航空空航天、武器装备、冶金矿山、石油化工、电力能源、信息电子、交通运输车辆等重大技术装备。实际上,不同领域应用的液压元件在精度、智能、价格等方面存在很大差异。一般来说,农业机械等领域使用的液压元件要求不高,而航空空航天、造船等领域使用的液压元件往往需要在精度、响应速度、可靠性等方面具有优势。

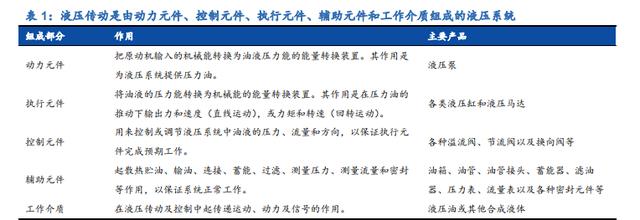

在液压产品的应用上,工程机械几乎占了半壁江山。液压产品下游行业分布广泛。中国液压件市场的下游行业主要是工程机械、汽车、重型机械和机床。据我们测算,2019年工程机械行业在液压行业的应用占比40.5%,是液压产品最主要的应用行业。

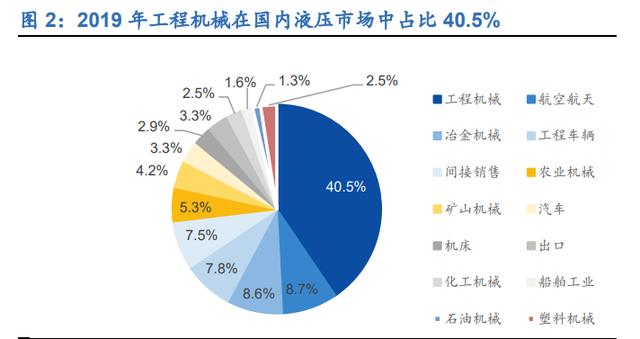

预计2020年挖掘机核心液压部件需求将达到257亿元,高端产品利润更大空。以工程机械的挖掘机为例。核心液压元件主要包括变量液压泵、变量液压马达和减速器、高级主多路阀和超高压液压缸等。每台挖掘机需要一个变量液压泵、一个旋转变量液压马达和减速器、两个行走变量液压马达和减速器、一个主多路阀和四个超高压液压缸。总成本超过挖掘机整机的三分之一,核心液压元件的利润水平已经超过国产挖掘机的整体利润水平。据我们测算,2020年泵、阀门、电机、油缸空的需求分别为104.2亿元、90亿元、63.2亿元,总规模为257.4亿元。

根据工程机械矿山机械分会对矿山机械核心液压件市场的分析,我国高端液压产品70%靠进口,其中高端工程机械高端液压件进口比例更高,80%左右的高端液压件由人控制。国外液压产品厂商吸收了65%~75%的利润,这是国内液压企业的潜在利润空。

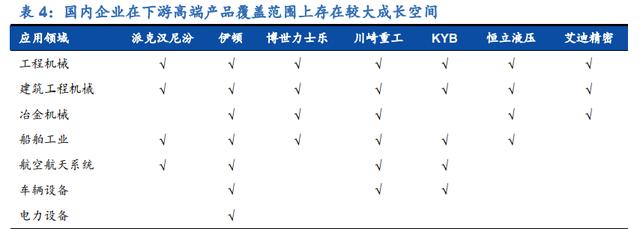

国产液压元件大多集中在门槛较低的领域,需要覆盖技术要求较高的领域。在工程机械、建筑机械、冶金机械等技术要求相对较低的下游应用领域,国内外龙头企业均有布局。在全球范围内,美国派克汉尼汾、伊顿、德国博世力士乐、日本川崎重工、KYB等企业的产品广泛应用于技术要求较高的下游应用,如航空空航天、造船等领域。而国内龙头企业恒力液压、爱迪精密在相关辖区尚未明确布局。国内企业的技术水平和产品范围有较大的增长空差距,需要覆盖技术要求较高的应用领域。

1.2强大的产业基础政策支持,国内液压市场空巨大

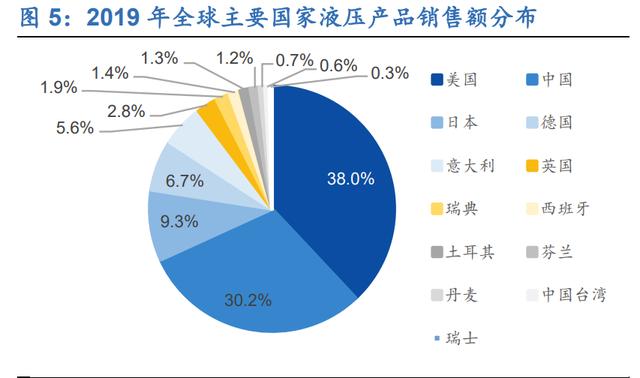

中国是全球液压行业的第二大市场。根据国际流体力学统计委员会的数据,2019年全球液压零部件销售规模达到316亿欧元,与2018年持平。全球液压行业已经进入一个相对稳定和成熟的阶段。液压行业的市场规模与一个国家的经济总量和工业化水平高度相关。美国、中国、日本、德国和法国是全球液压销售额前五名的国家。近年来,美国、中国和欧洲的液压市场呈现出稳步扩张的趋势。2019年,中国液压零部件市场规模达95.2亿欧元,同比增长4.9%,折合人民币约736亿元,市场份额从2015年的27.7%快速提升至2019年的30.2%。

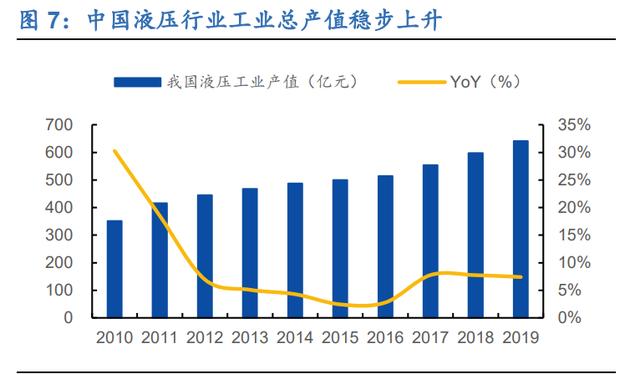

2019年,国内实现产值641亿元,同比增长7.4%。【/S2/】2019年,我国液压(含液压)行业工业产值达到668亿元,同比增长7.6%,其中最近三年液压产值占比96%。由此计算,2019年液压行业产值达到641亿元,同比增长7.4%。

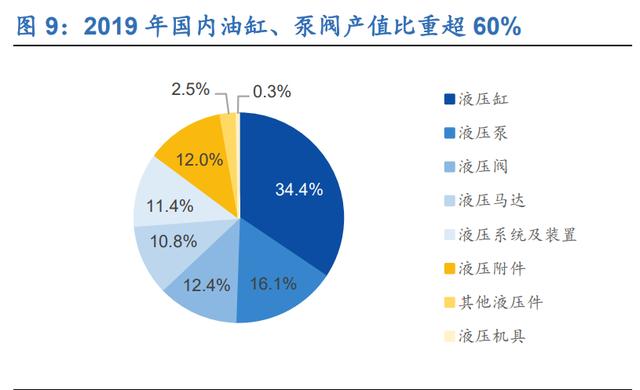

泵、阀、油缸、马达是液压系统的核心部件,产品技术难度大,价值占比高。液压系统五大部件中,泵、阀、油缸、马达是液压系统的核心部件,技术难度大,产品附加值高,价值比高。在国内液压市场,以缸、泵、阀为代表的关键零部件占比较高,2019年占比62.9%,缸、泵、阀占比分别为34.4%、16.1%、12.4%。

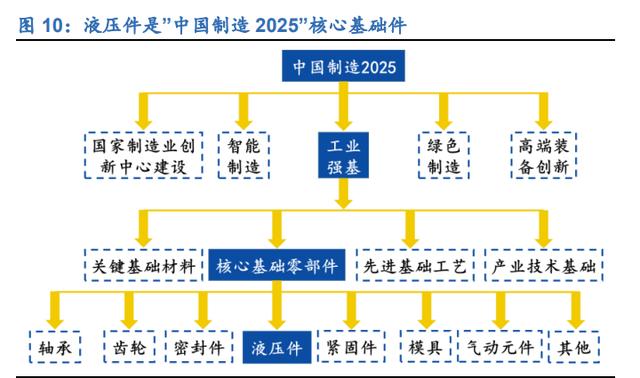

液压元件是“中国制造2025”的核心基础部件,国家推动液压元件自主发展。“中国制造2025”包括中国制造创新建设工程、智能制造工程、工业强基工程、绿色制造工程、高端装备创新工程五大工程。液压元件是工业强基工程中的核心基础元件。《中国制造2025》明确提出,到2020年,40%的核心基础零部件和关键基础材料实现自主保障,受制于人的局面逐步缓解,航空航天装备、通信设备、发电输电设备、工程机械、轨道交通设备、家用电器等行业急需的核心基础零部件(元器件)和关键基础材料先进制造技术得到推广应用。到2025年,70%的核心基础零部件和关键基础材料自主保障,80种标志性先进技术推广应用,部分达到国际领先水平,建成较为完善的产业技术基础服务体系,逐步形成整机牵引、基础支撑协调互动的产业创新发展格局。

1.3电液一体化的本质是“液压驱动的电控”,拓宽了液压需求

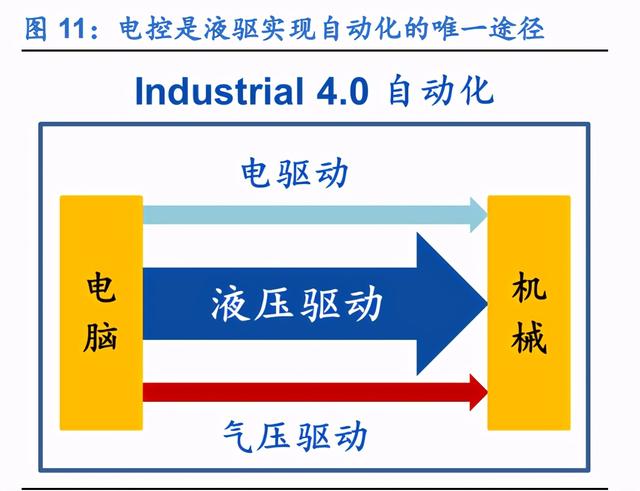

国内常用的“mechatronics”一词来源于mechanic,是由欧美上世纪70年代的英文单词mechanic和electronic人工拼接而成。到了90年代,欧美又出现了一个词,hytronic,类似液压和电子拼接,即液电一体化,强调液压驱动+电脑控制+传感器,本质上是“液压驱动电控”。

液压是一种自然的驱动方式,电力是一种优秀的控制方式。液压和电控不仅仅是谁取代谁的问题,而是如何配合的问题。液压系统的控制包括手动控制、机械控制、液压控制和电气控制。手动控制受限于操作者的熟练程度、反应灵敏度和连续工作时的注意力集中程度,而机械控制的灵活性非常有限,而液压控制则利用液体的压力来传递控制信息。液压控制有其不可替代的优势,但其智能性是计算机无法比拟的。液压传动的电气控制可以充分发挥计算机的智能优势,实现复杂的动作。因为这种电气控制是液压驱动的理想控制方式,所以电力和液压驱动将长期共存,相辅相成。

电控液压驱动对移动设备的适用环境越来越好,大有可为。电控在固定设备上的应用由来已久,但在移动设备上起步较晚。主要原因是早期的电子产品难以适应移动设备的工作条件,电控由于价格相对较高,经济效益不高。如今,随着电子技术的飞速发展,这两个问题的影响已经大大减弱,所以欧美早已开始研究开发移动式液压的电子控制。

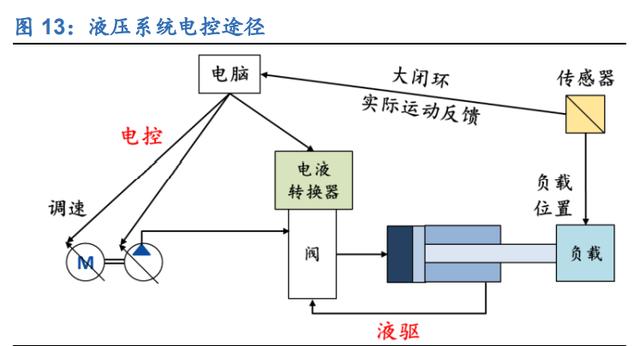

从“液压驱动液压控制”到“液压驱动电气控制”,才是液压行业真正的发展方向,这个过程应该由液压公司来完成。实现“液压控制”到“液压控制”的可能方式主要有:

(1)电液转换器。电液转换器可以将电信号转化为力或位移,从而调节功率。电液转换器的类型很多,有开关电磁铁、比例电磁铁、伺服阀、步进电机、伺服电机等。其中比例磁体应用最为广泛,由于种种原因主要依赖进口,是我国液压设备自动化的瓶颈。

(2)换向节流阀的电子控制。在液压系统中,换向节流阀是最常见的调节流量的方式,在移动液压系统中常称为多路阀。目前,液压控制被广泛应用。如果要改成电控,可以配电动比例减压阀、步进电机或伺服电机。

(3)变量泵的电气控制。变量泵的排量控制可分为外控和内控。所有外部控制(手动控制和机器控制)都可以很容易地用电气控制代替。目前所有的内控变量泵,如负流量泵、正流量泵、恒压泵、恒压差泵(也叫负载敏感泵)、恒功率泵等。,都是液压控制的,原则上也可以通过电控来实现。

液压设备公司空的潜在需求扩大了。【/s2/】以上液压传动电控的实现是以液压传动为主体,增加或改变为电控的控制方式。因此,在从纯液压向电液一体化发展的过程中,液压设备公司的潜在需求得到了扩大空。

液压设备制造商也在加紧向液压驱动电控方向发展,中国企业更具竞争优势。美国徐升液压公司公布的产品发展计划也显示了这一发展趋势,从传统元件开始向智能阀门系统专业发展。中国拥有世界第二大液压产品销售市场。与国外企业相比,中国液压企业在推广液压传动电控的过程中更贴近用户和市场,有助于多次进行现场试验,根据实际使用情况及时改进产品。

国内产品与国外产品在各项参数上的差距正在逐渐缩小。目前,恒力液压有多种实现电液控制方式的产品,包括比例阀、负载敏感阀、轴向柱塞泵等产品,可以集成流量控制、压力控制、电比例控制、功率控制等多种复合控制。2020年上半年,恒力液压旗下的液压科技也成功研发了中大型全控阀,并已交付客户进行试安装。以恒力液压和博世力士乐推出的两款同类型电控产品先导比例溢流阀为例,产品之间的差距正在逐渐缩小。

2.百年积累造就国际巨头,国产液压件龙头崛起(略)2.1德国、美国、日本孕育了行业集中度高的行业巨头

德国、美国、日本在液压行业领先世界,孕育了行业巨头的百年老店。总的来说,液压行业的发展离不开当地巨大的市场需求和企业强大的技术R&D实力和技术积累。德国、美国、日本作为传统制造业强国,在液压行业成就了一批制造业背景雄厚的百年老店。全球液压元件行业公认的百年老店有:博世力士乐、ParkerHannifin、美国伊顿。2019年,派克汉尼汾、伊顿、川崎重工和KYB的液压业务收入均超过80亿元人民币。相比之下,国内领先的恒力液压和爱迪精密液压元件的营收规模与国际巨头公司相差甚远,增幅巨大空,但液压业务的营业利润率却高于外企。从国内市场来看,目前恒力液压在国内的销量已经大大超过了KYB和纳博茨克在中国的收入。

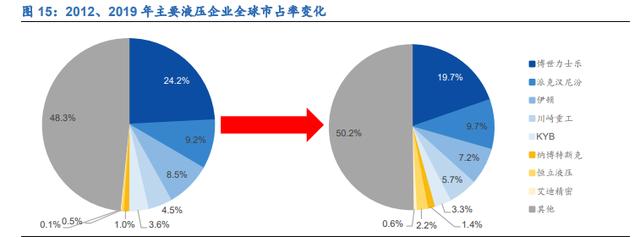

【/s2/】液压行业集中度高,国际巨头占有全球市场份额。2019年,博世力士乐、派克汉尼汾、伊顿和川崎重工的市场份额分别为19.7%、9.7%、7.2%和5.7%,合计市场份额为42.3%。这四家公司占据了全球近一半的市场份额,但与2012年(46.4%)相比,它们明显分散了,KYB

2.1.1博世力士乐:液压技术的先驱,产品多样,体量巨大。

2.1.2派克汉尼汾:多元化发展,抗周期能力强,盈利能力稳定。

2.1.3伊顿公司:不断并购增强实力,液压业务转移至丹麦丹佛斯。

2 . 1 . 4 kby:液压业务收入和利润持续下滑,中国是其第二大市场。

2.1.5川崎重工:精密机械业务收入保持稳定,利润率大幅下降。

2.1.6纳博茨克:减速器辅助液压元件,挖掘机行走马达全球市场份额25%。

2.2国内液压龙头在很多方面正在迎头赶上,进入快速扩张期

收入增长、盈利能力、运营能力、人力资源和R&D投资是反映公司经营状况的重要方面。我们从以上几个方面对比液压行业的国际巨头(派克汉尼汾、伊顿、川崎重工、KYB、纳博茨克)和国内重点企业(恒力液压、爱迪精密)。

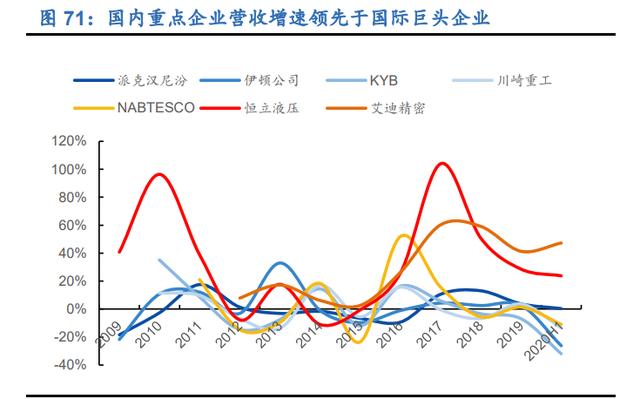

国内重点企业进入快速扩张期。2016年以来,国内龙头企业恒力液压、爱迪精密营收规模快速增长。2017年,恒力液压营收增长翻倍,爱迪精密营收增速也达到60%,近三年保持了较高的稳定增长。2020年上半年,恒力液压和爱迪精米的营收增速分别达到23.8%和47.3%。

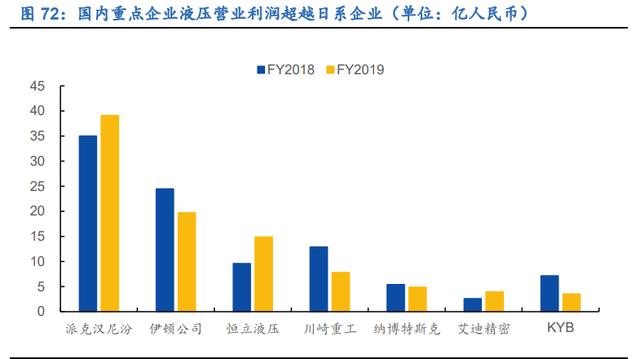

2019年,国内领先的液压业务营业利润超过日企。液压业务营业利润方面,恒力液压2019年实现14.9亿元人民币,超过川崎重工(7.8亿元人民币)、纳博茨克(4.9亿元人民币)和KYB(3.5亿元人民币),爱迪精密实现营业利润4亿元人民币,同比增长51.6%,超过KYB(3.5由于国内龙头企业整体收入规模与派克汉尼汾、伊顿差距较大,营业利润也相差较大。

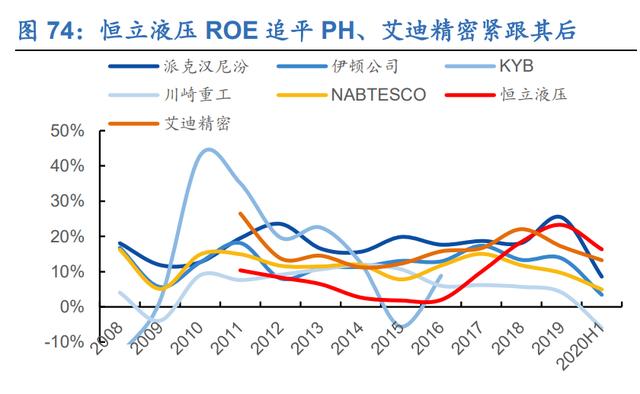

国内重点企业盈利能力快速提升,超过国际领先企业。国内重点企业爱迪精密的毛利率自2016年以来一直呈上升趋势,整体保持在40%左右的高位,大大超过国际巨头企业中排名第一的伊顿公司。2020年上半年毛利率达到43.3%,并保持稳定。国内另一家重点企业恒力液压的毛利率紧随其后,在2020年上半年快速上升,达到41.9%。相比2019年底5.3pct的增幅,两家公司的毛利率均超过国际巨头。ROE,爱迪精密一直处于领先地位,恒力液压波动较大。2016年后,恒力液压的净资产收益率持续上升,爱迪精密紧随其后。在2020年上半年液压公司ROE大幅下滑的情况下,恒力液压和爱迪精密的ROE受损相对较小,也超过了ROE水平最高的国际巨头派克汉尼汾。

国内重点企业固定资产周转加快,但与国际巨头相比,仍有较大提升空。由于2011年上市后产能扩张,恒力液压固定资产周转率大幅下降,从2010年的7.79倍下降到2011年的1.65倍。2011-2015年,下游行业进入下行阶段,恒力液压固定资产周转率一直处于较低水平,2015年仅为0.69倍。2016年下游行业开始复苏,带动公司固定资产周转率上升,2019年达到2.36倍,约为2015年的3倍。艾迪的固定资产精准周转率比较稳定,维持在2倍左右,近几年也呈小幅上升趋势。相比国际巨头,恒力液压和爱迪精密的资产周转速度还是有很大提升空。

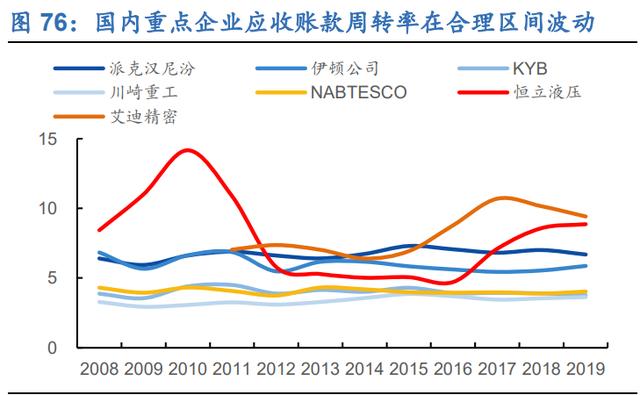

国内重点企业应收账款控制较好,有一定波动性。【/S2/】2012年至今,恒力液压2019年应收账款周转率达到8.87倍,爱迪精密达到9.41倍,超过国际巨头中排名第一的派克汉尼汾。随着公司销量的增加,主机厂商多以票据结算,导致应收票据增加,爱迪精密应收账款周转率下降。但恒力液压和爱迪精密的应收账款周转率始终保持在合理水平,应收账款控制良好。

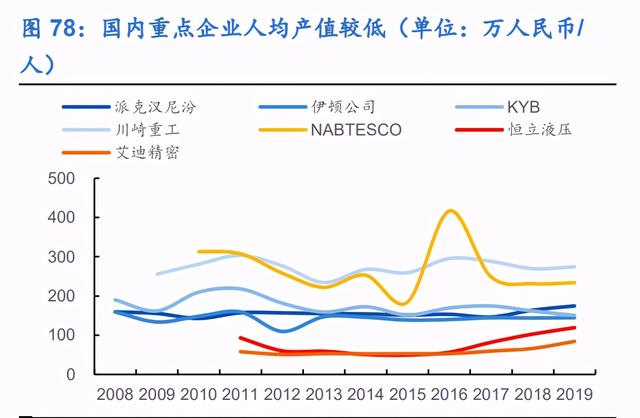

国内外龙头企业员工总数差距很大,国内重点企业人均产值有待进一步提高。由于其发展历史悠久,覆盖的产品和下游应用范围更广,国际巨头企业员工总数明显高于国内龙头企业。截至2019年底,伊顿和派克汉尼汾的员工总数分别为10.1万人和5.6万人,而恒力液压和爱迪精密的员工总数分别为4557人和1720人,国内外龙头企业员工数量相差悬殊。人均产值方面,受国内下游产业回暖影响,恒力液压和爱迪精密人均产值双双增长。2019年人均产值分别为118.81万元/人和83.86万元/人,而同年KYB人均产值为274.44万元/人。国内重点企业与国际领先企业还有一定差距,国内公司人均产值仍需进一步提高。

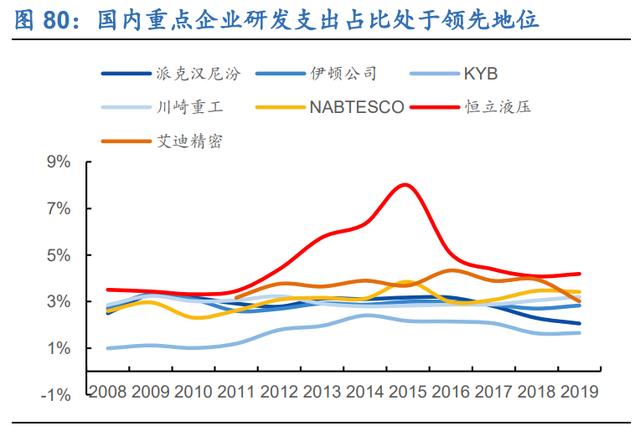

国内重点企业研发支出快速增长,为企业增长增添了长期动力。近年来,国内重点企业恒力液压和爱迪精密的研发支出快速增长。2019年,恒力液压和爱迪精密R&D分公司分别继续保持41%和33.2%的高增长。由于R&D国内企业的大力投资,其研发支出占总营业收入的比重高于国际巨头公司,处于领先地位。液压元件是高技术壁垒的产品,持续而有力的R&D投资将为国内企业的增长增添长期动力。

3.1油缸基本国产化,高端泵阀进口替代正在进行中

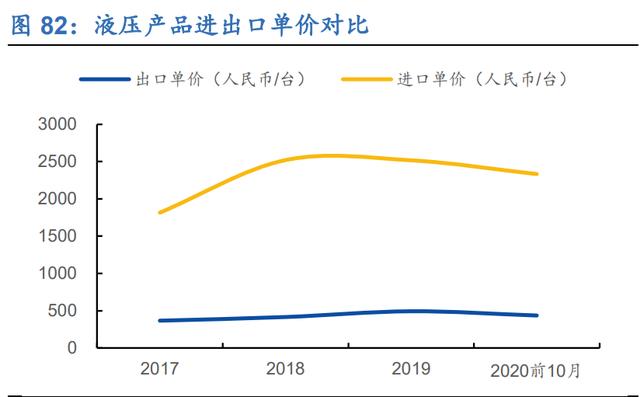

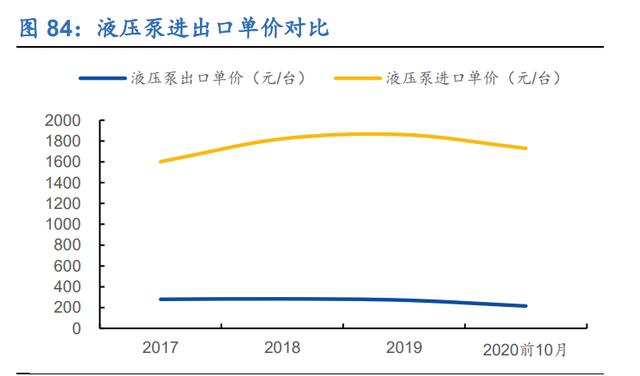

高端液压产品市场广阔。2019年,中国液压件市场规模达95亿欧元,折合人民币736亿元。2019年,我国进口液压件数量达484.1万件,进口金额达121.9亿元,占我国液压件销售规模的16.6%。此外,从单价来看,历年进口产品的单价是出口产品的5倍左右,进口产品以相对高端产品为主,出口产品以相对低端产品为主。

按产品细分,液压马达和液压泵的进口单价也远高于出口单价。【/S2/】2020年前十个月,液压马达进口单价将达到5579元/台,液压泵进口单价将达到1729元/台;液压马达和泵的出口单价分别为642215元/台;与2019年底相比,液压泵和电机进出口单价均呈现不同程度的下降趋势。

液压泵、阀空市场更广阔,是高端液压产品的主战场。与液压缸相比,液压泵和阀有以下特点:1)难度更大,壁垒更高。以挖掘机为例。国内市场有四个品牌的挖掘机油缸供应商,而挖掘机泵阀尤其是仲达挖掘机泵阀的供应基本被川崎和力士乐垄断。2)价值较大。在移动机械中,泵阀的值大约是油缸的1.5-3倍。3)更容易扩展不同的应用场景。相比油缸,泵阀的标准化程度相对较高,更容易创造百亿企业。全球液压巨头基本都是以泵和阀门为核心产品,而不是油缸。

液压泵国产产值稳步增长,液压阀产值实现突破,进口替代缺口较大。在液压系统中,液压泵的技术难度相对较高,一直是我国液压行业重点推广的领域。随着液压传动行业的整体技术进步,国内液压泵的生产能力也有了很大的提高。自2017年液压泵国内产值下滑近10%后,产值逐渐企稳,2019年达到103.2亿元,同比增长5.5%,进口值占比26.7%,同比下降0.7个百分点。2019年液压阀突破了过去几年的低迷,国内产值79.5亿元,同比增长9.2%,进口额占比较高,达到51.9%。

国产液压缸产值稳步增长,基本实现国产化。液压缸产值经过2017年的快速增长后,进入平稳运行阶段,2019年达到220.6亿元,同比增长2.9%。是国内产值最高的液压产品,进口金额占比相对较低,2019年下降1.1个百分点至13.2%。

国产液压马达更新换代逐渐加快。经过2014-2016年三年的调整,2017、2018年我国液压马达产值快速增长。2019年产值达69.3亿元,三年复合增长率24.7%。2019年,液压马达进口额34.1亿人民币,同比下降5.8%。进口金占比高于液压泵和油缸,但呈逐年下降趋势,2019年降至33%。

3.2海外扩张是国内企业的必然趋势

2018年和2019年,中国液压出口实现规模突破。据中国海关统计,2011年至2017年,国内液压产品出口量保持平稳缓慢增长,2017年出口额升至57.8亿人民币,年复合增长率为10.2%。2018年,中国液压产品出口达到88.8亿人民币,实现53.8%的高增长,2019年达到96.6亿人民币,增长8.7%。

中国液压出口比重持续上升,与发达国家相比仍有较大增长空。2011年以来,国内液压出口占液压产品总产值的比重不断上升。2018年,液压出口占GDP比重实现较大突破,达到14.9%,2019年小幅提升至15.1%。但相对于2018年美国流体动力行业总产值的27%,中国液压出口占比仍有较大增幅空。

以恒力液压为例:通过向外M&A,扩大产品范围,设厂扩产,开拓国外市场。【/S2/】2010年,恒力液压成为卡特彼勒合格供应商,正式进入全球高端品牌工程机械配套供应体系。2011年,恒力液压在上交所成功上市。此后,恒力液压积极拓展海外市场,通过收购德国HAWE公司和日本原田密封技术研究公司,开拓重型柱塞泵和密封件业务领域;通过在美国、日本、印度设立分公司,并购德国Witco公司,建设芝加哥工厂扩大产能,进一步开拓国际市场。

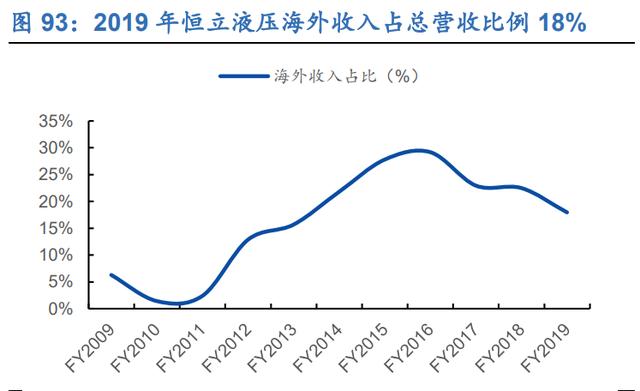

海外市场为恒力液压带来了巨大的营收,2019年海外营收占比18%。2010年,恒力液压成为卡特彼勒的合格供应商。2011年以来,恒力液压海外收入快速增长,同比增速达132%。2012年,卡特彼勒首次进入恒力液压的前五大客户,海外收入大幅增长,同比增速达393%。此后,恒力液压海外收入每年持续保持高增长率。2011年至2015年,国内工程机械处于下行阶段,海外收入占公司总营业收入的比重逐步提升至27.8%,提高了公司对国内市场的依赖程度,成为公司抗周期的重要途径。2016年后,由于恒力液压国内收入快速增长,海外收入占比逐渐下降,2019年占比18%。

3.3液压技术的发展给国内液压件企业带来新的机遇

经过几十年的发展,我国液压行业已经形成了较为完善的体系,核心液压元件都有相关的企业布局。据中国液压气密性协会统计,目前国内液压企业1000多家,其中规模以上企业300多家,主要企业100多家。中国挖掘机超高压液压缸在恒力液压等国内企业取得突破,基本满足了国内挖掘机行业的配套需求。但是,其他核心液压元件如液压泵、马达、减速器等。还是有很大的进口替代空。恒力液压、爱迪精密等重点企业正在迅速缩短与世界领先技术的差距,市场份额有所上升。

工业强基工程“一条龙”和五年工程推动高端液压元件国产化。【/S2/】2017年工业强基工程重点产品和工艺“一站式”应用计划发布。目前高端产品研发已初见成效。此外,科技部发布了“制造基础技术与关键零部件”重点专项,专项实施期限为5年(2018-2022年),项目完成后将对高端液压零部件自主化起到积极作用。

国内企业积极研发,高端产品突破见成效。恒力液压、中川液压、泰永榆树液等重点企业正在迅速缩短与世界领先技术的差距,实现高端液压泵、阀产品的突破。恒力液压成功研发了适用于水泥泵车、起重机等工程机械的HP3V-S系列重型柱塞泵和HVS系列多路控制阀,在高端液压泵和阀领域发展迅速。

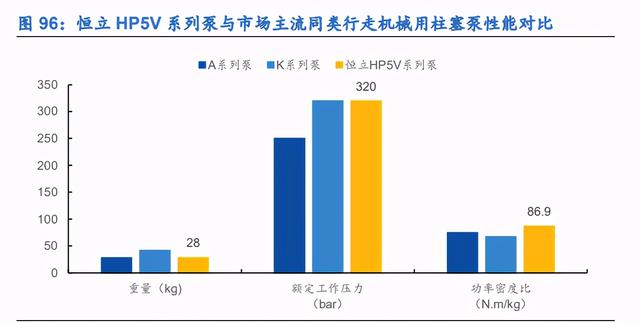

国内部分高端产品已经可以与国际主流产品抗衡。后期推出的HP5V系列轴向柱塞泵与HP3V系列相比,重量更轻,功率密度比更高,使用寿命更长。HP5V轴向柱塞泵用于高压开式系统,具有特殊设计的新结构。相比HP3V系列,重量更轻,功率密度比更高,使用寿命更长,不断突破产品品质。恒力HP5V系列泵与移动机械使用的主流同类柱塞泵相比,重量相对较轻,额定工作功率更高,功率密度更高,可与国际品牌竞争,其精确处理和燃油经济性高于国外同类产品。

4.1恒力液压:国产液压龙头,进口而非国产型号。

4.2爱迪精密:国产液压锤之王,液压零部件迎来新机遇。

5.风险提示(1)高端液压元件的国产化不及预期;

(2)下游工程机械行业需求下降;

(3)新技术的应用少于预期。

(报告中观点归原作者所有,仅供参考。来源:国源证券)

完整报告请登录【未来智库官网】。[/s2/]