一年一度的315国际消费者权益日即将到来。记者从中国人民银行重庆营管部获悉,2019年“金融消费者权益日”宣传手册已经发布。中国人民银行理财专家提醒公众,面对眼花缭乱的点对点借贷,一定要增强风险责任意识,将合理负债保持在线内。同时,还发布了识别和投诉金融消费者的基本程序,告知消费者在与银行业金融机构发生纠纷时,可以通过这些渠道进行投诉处理。

远离两类没有金融资质的机构

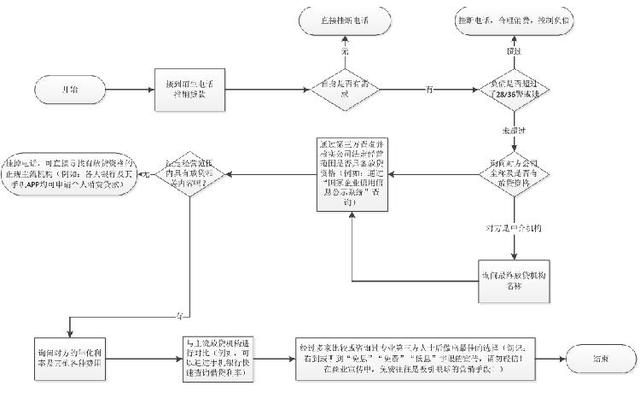

“你想贷款吗?”“你有资金需求吗?”......在我们身边,各种吸引眼球的网贷销售触手可及,时不时还会收到电话营销“热切”的询问。如果你正好缺钱,想借钱周转,该怎么办?

“消费者在接到陌生电话推销后,一定要避免向非法借贷机构,尤其是无资质的网贷公司借钱。”中国人民银行金融专家表示,机构贷款必须是合格的。具有以下特征并主动上门的所谓“贷款机构”或“信贷专员”要小心了:

1.特点:在介绍机构真实身份时,含糊其辞,不愿正面回应或自称是正规银行贷款(或自称有合作);

2.特点:避免询问年化利率,尤其是实际借款利率超过36%时;

特点:抛出各种噱头吸引客户,尤其是以“免费”、“免息”、“零利率”等套路误导普通金融消费者;

特点:以“信息技术公司”或“贷款咨询”的名义放贷,实际上是中介公司或非法放贷。

一般来说,金融消费者应坚决远离两类不具备金融资质的机构:一是不受我国金融管理部门监管的机构;二是在国外声称接受金融监管的机构。

接到陌生推销电话可以参考流程图

“金融消费者,尤其是消费需求旺盛的年轻人,在参与放贷前,要逐一排查。”中国人民银行理财专家指出,个人还款者在借款前,需要了解自己是否有需求及其现有负债水平,是否跨越了“28/36”警戒线(注:个人或家庭房地产相关支出不超过同期收入的28%;总负债不超过同期收入的36%)

其次,消费者可以通过可信的第三方平台来查询公司的真实身份。如“全国企业信用信息公示系统”查询公司经营范围和经营异常情况,利用金融管理部门(人民银行、银监会、证监会、地方金融管理部门等)的官方网站,)查询受监管机构名单。

然而,“受到监管意味着该机构必须满足某些监管要求,但不能保证该机构将完全合规地开展业务。”

中国人民银行金融专家特别强调了这个误区。“由于金融专业性强,对各种风险的管理,普通金融消费者不仅要正确评估自己的风险承受能力,还要远离那些不懂业务、不明确风险点或看不透风险的产品。

另外,市面上根本没有免费或免息的贷款,一定要仔细打听除利息以外的其他费用。"目前,许多金融机构都有手机银行,并推出了个人信用贷款业务."理财专家建议,个人在贷款前至少要比较两家商业银行的信用贷款综合成本,看清利率之外的一次性费用,了解自己承担的实际成本。

具体来说,金融消费者可以参考以下流程图来处理陌生的销售电话:

发生纠纷怎么办?这些频道是最快的

在今年的“金融消费者权益日”手册中,也提醒公众,金融机构在收集消费者个人金融信息时,应当遵循合法、合理、必要的原则,根据法律法规要求和业务需要收集个人金融信息,不得收集与业务无关的信息或者以不正当手段收集信息,不得非法存储个人金融信息。

如果金融消费者和金融机构发生金融消费纠纷,应该先向金融机构投诉,这样会给银行尽快解决投诉的机会。各商业银行都有受理消费者投诉的渠道和处理程序,从而对消费者投诉进行全面及时的调查并使其得到彻底解决。

金融机构不服投诉或者在一定期限内拒不处理,或者金融消费者认为金融机构的处理结果不合理的,金融消费者可以向金融机构住所地、争议发生地或者合同签订地的中国人民银行分支机构投诉。

附:金融消费者维权热线

中国工商银行:95588

农业银行:95599

中国银行:95566(信用卡额度:4006695566)

中国建设银行:95533(信用卡额度:4008200588)

交通银行:95559(信用卡额度:4008009888)

招商银行:95555(信用卡额度:4008205555)

中国民生银行:95568

上海浦东发展银行:95528

广发银行:4008308003(信用卡额度:95508)

兴业银行:95561

中信银行:95558(信用卡额度:4008895558)

中国光大银行:95595

华夏银行:95577

平安银行:95511-3(信用卡额度:95511-2)

中国邮政储蓄银行:95580(信用卡额度:4008895580)

腾讯财付通:0755-86013860

支付宝:95188

中国银联:95516

中国:12378

中国证监会:12386

中国人民银行:12363

消费者投诉热线:12315

上游新闻记者郭欣欣