最近赎回了一只持有超过14年的基金。这只基金陪我进入了金融圈,结婚生子。那真的是一段很长的感情,所以我想和你分享一下投资和赎回的过程。

如题,我持有基金已经14年了。其实还有一个原因,就是买了之后就忘了...2007年1月19日和7月25日,我用1000元购买了景顺长城内需增长2号混合型证券投资基金。后来我就忘了这件事,直到2019年我发了一条朋友圈才想起来。然后最近觉得七七八八账户破得不能承受,就赎回了。

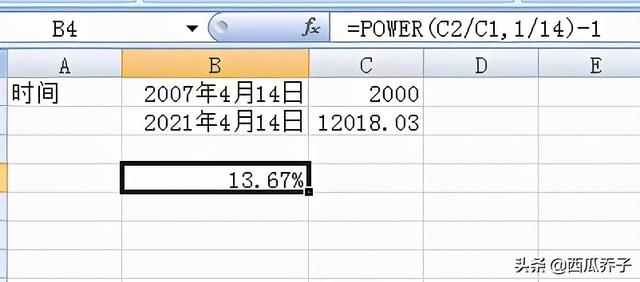

2021年4月14日赎回6,555.47景顺长城内需增长2号混合型证券投资基金,赎回金额为12,018.03元。原来的2000元变成了12000元。如果粗略算一下,收益率是12018.03/2000-1=500.9%,赚了5倍。

但这太没礼貌了。至少我们是专业人士。需要打开excel计算年化收益率。毕竟经常有朋友来跟我们说不知道年化收益率怎么算。我只是拿这个案例的简化现金流作为计算。可以看看下图右上角的公式。

年化收益率13.67%。所以,要解决的第一个误区是,当别人告诉你赚了多少钱,赚了多少倍的时候,你要先问花了多长时间。如果看5倍收益,那就摊薄到14年,一年不过10%。时间是个可怕的东西。我从小就成了老阿姨。

这个基金的收益肯定比普通理财好很多。和买房相比,假设2007年2000元能买一平米,现在相当于12000平米,还是有可比性的。比如我老公有房子。他2009年买的时候是21000平米,现在能卖到101000平米左右。但其实大家都知道,钱太少就买不了房,卖了也没那么简单。过几天就要兑付了。当然,买房可以杠杆,但是买基金很难。反正也不能说是比较。只能说测过了。我觉得持有基金和房产各有千秋。

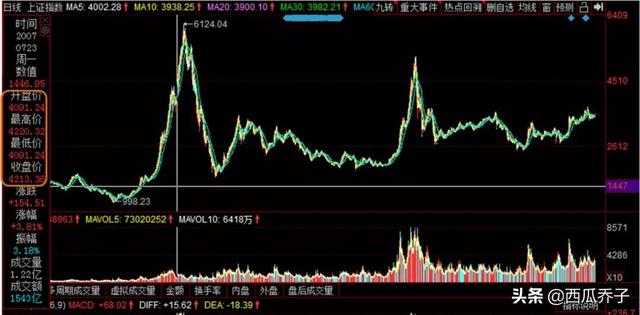

但如果考虑到市场层面,可能会认为投资基金还是值得讨论的。2007年7月25日,上证综指收盘价在4200点左右。距离上证综指在2007年10月16日创下6124.04点的历史新高还不到三个月。大盘在买入后不久就崩盘了,14年后现在才3500点左右,再也没有涨回之前的高点。

估计当时是7月份追高。肯定是1月份买入收益不错,然后7月份我又加了。同样是1000元,1月份确认的份额是637.25份,而7月份确认的份额只有402.47份,基金净值从1.53涨到2.424,半年近60%。只是到了10月份以后,股市暴跌,基金肯定被套了,干脆就不理会了。

后来估计随着收入的增加,有钱了,这几千块钱的账基本懒得看了,也就忘了10多年了。从这个角度来看,我2007年的投资水平也不过如此。牛市追高,离山顶只有100米了。还好时间够长,代价太高。这2000块还不算太差。所以,如果每个人都花十年时间投资,估计技术会有很大提高,哈哈。

然后还有一点,就是我选择了红利再投资。我没有查这只基金分红过多少次,但我这些年肯定分红过很多次。我没有要现金,但是每次分红的时候,我都是把它变成基金份额,因为这种我忘记了,长期没有打理的账户,如果分红后收到现金,我就长期躺在账户上,收益很少。

我当时是直接通过基金公司网站买的这个基金,所以这次赎回银行卡后发现卡无法通过手机银行转账(手机银行根本无法识别这个古卡),因为实体卡找了很久都找不到,去农行柜台被告知无法解决, 而且补卡补不上95559的原开号,只好卖卡取现。 但考虑到我可能还有其他基金是我用这个卡号忘记买的,为了解决可能存在的其他基金的赎回问题,我还是想保留这个卡号。

最后我苦苦思索,发现农行的ATM可以无卡取现,而手机银行的无卡取现功能其实是可以识别这张卡的。我每次可以提现3000元,每日限额2万元,所以我花了好几天从这张卡里提现了几万块钱。然后这件事让我觉得直接买基金不靠谱,因为我们肯定不会只买一家基金公司的基金,可能会忘记在几家基金公司开户,要么注册好,要么一个地方买。

已经快一个月了。最近突然想开个实验账户。我发现蛋卷基金推出了基金投资组合。基金公司从市场上挑选基金,建立投资组合来投资我们的资金。如果市场情况发生变化,有助于投资者自动调整仓位。

昨天,我买了1000元的南方股票型精选成长组合。我准备每周三买1000块(如果我还能记得的话),然后看看买一两年是什么感觉。现在指数位置基本不高不低。看看投资人能否跑赢大盘,跨越牛熊。然后计划以后每周晒账户收益。