前段时间从个人功能和产品纬度出发,写了一篇文章【关于互联网支付的发展方向】。最近在JD.COM购物的时候,无意中在JD.COM看到一个叫借条闪付的功能。瞬间觉得这是我上一篇文章的一个显著的、颠覆性的产物!为什么是JD?COM的借条闪付是颠覆性产品?今天笔者就带大家来分析和体验一下借条闪付的魅力和颠覆!

1.什么是借条闪付?

你应该知道JD.COM借条的事吧?简单来说,JD.COM借条在性质上类似于信用卡,即可以在JD.COM商城先消费后还款的产品!

欠条闪付怎么办?借条闪付是JD.COM将借条场景延伸到线下的衍生产品,让借条用户使用线下银联闪付POS机刷卡!可能这里吃瓜的人会问,好像没有什么亮点或者颠覆性的存在!但其实是有的,而且是很大的优势!下面鹤翔就来陪你!

二。借据闪付市场

IOU闪付核心切入的市场是什么?没错,现在是切入现在的移动支付市场,但是为什么要切入这个市场呢?白条切入这个市场有什么优势?

首先,我们来分析一下移动支付市场。

成为很多想在第三方移动支付领域发展的公司最头疼的问题!

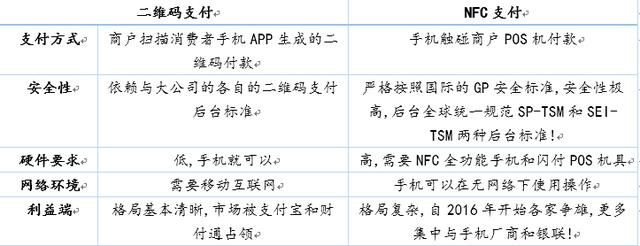

我在上一篇文章中提到,如今的第三方移动支付市场以二维码支付为主,但从2015年开始,NFC支付开始悄然兴起!NFC移动支付为什么兴起?我们可以通过数据了解一二。

同时大家会问,NFC支付太依赖硬件了!首先要有一部支持eSE-NFC的手机,同时要依靠有闪付能力的POS机!这样会不会很限制?推广难度太大?的确,如果2015年前实现NFC移动支付,在第三方移动支付市场将寸步难行!然而现在,自15年后,市场形势加剧变化,NFC移动支付所需的水分和土壤突然变得丰富和完善...

我们可以看看今天中国POS机的情况:

而且从2015年开始,银联开始铺设闪付POS机。2016年底至今,约有2000万台闪付POS机,占一年联网POS机总数的66.6%!

我们来看看eSE-NFC手机:

据个人不完全保守统计,国内搭载eSE-NFC全功能硬件的手机至少有1.5亿部(NFC全功能手机数据难以获得,个人通过调研做出保守的最低估计),占2014-Q4-2016 Q3季度总出货量的20%左右!除了出货量前5的手机oppo和vivo,其他品牌的手机都开始在SE-NFC全功能手机上布局和发布产品了!

其实,如果吃瓜的人仔细体会,就能感受到我们现在的生活发生的变化。我们去ATM取钱,POS机都支持使用NFC取钱。

以前个人在自己家周围的ATM进行研究和使用,500米内的ATM支持取款。

NFC移动支付市场的水分和土壤,在我们不知情的情况下,已经具备了挑战二维码支付的前提条件!

在二维码支付被支付宝和微信占领的今天,NFC移动支付就像是插在第三方移动支付市场的一根稻草!只有这根稻草能把别人杯子里的市场份额吸走!有了这根稻草,才有可能将POS机的线下收单市场引入线上移动支付...

也许官方并不觉得有什么牛逼的地方,但以上三点恰恰是对它的核心颠覆!为什么这么说?我从个人职业生涯的角度简单跟你说一下!

在个人纬度假设下,如果要发行可以在NFC全功能手机中使用的虚拟卡,首先要获取手机厂商的eSE安全模块的密钥,同时要有SP中的开卡技术,SEI-TSM后台技术(空)。如果你学过信息安全,就能知道计算机信息安全保护是分层次的。这里空按照最高安全级别(接入认证保护级别)开卡,才可以发行虚拟卡。按照之前设想的商业模式,如果要发行一家公司的虚拟卡,需要联合各个手机厂商。没错,就是各个手机厂商,大家应该说说吧!

然后,让各个手机厂商把自己eSE模块的密钥提供给公司的SP-TSM后台,合适的公司也要有SP,SET-TSM后台技术,这样我们就可以在空里针对特定手机开卡了!

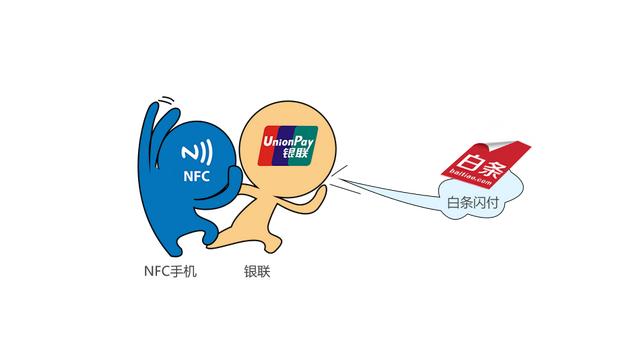

但是借条闪付的商业模式给我的灵感一闪而过,颠覆感十足!因为所有手机厂商的支付服务都必须支持银联卡,所以我们可以知道,所有手机厂商都需要向银行和银联提供其eSE安全模块的密钥,同时银联有自己的SP、SEI-TSM后台技术和能力!

而借条闪付就是绕过手机厂商,直接和银行合作发行借条闪付卡(其实是支持银联标准的储蓄卡),因为手机厂商必须支持银行卡。同理,借用银行储蓄卡的IOU闪付卡,可以瞬间支持所有具备全NFC功能的手机!以另一种颠覆思维的方式,借助银联的东风和手机厂商的南风,瞬间扩展到线下场景!

三。借条闪付的体验和使用

由于目前的借条闪付是新推出的新产品,也是现阶段的试运营阶段,在JD.COM的规则中,如果要使用借条闪付,要求比较严格,要求如下:

好了,在这里,我就一步一步的跟大家去体验一下这个闪付打白条。吃瓜的人,我们暂时用不上,还是根据这篇文章来看看,体会一下吧。如果你不能过手瘾,那就过个眼瘾吧。

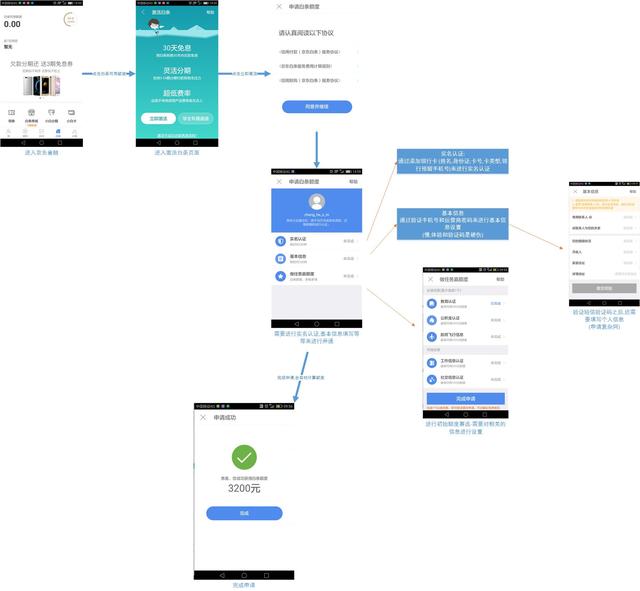

1。首先打开借条

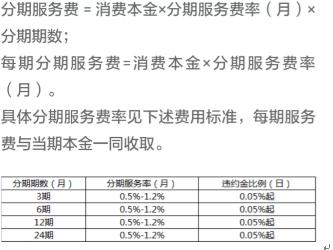

白条最多可以享受24期,每期都会按照一定的费用收取分期服务费,计算方式如下:

2。开通JD.COM借条闪付

如果是受邀用户,可以通过京东钱包、手机JD.COM、京东金融等app作为入口进行申请。打开过程如下:

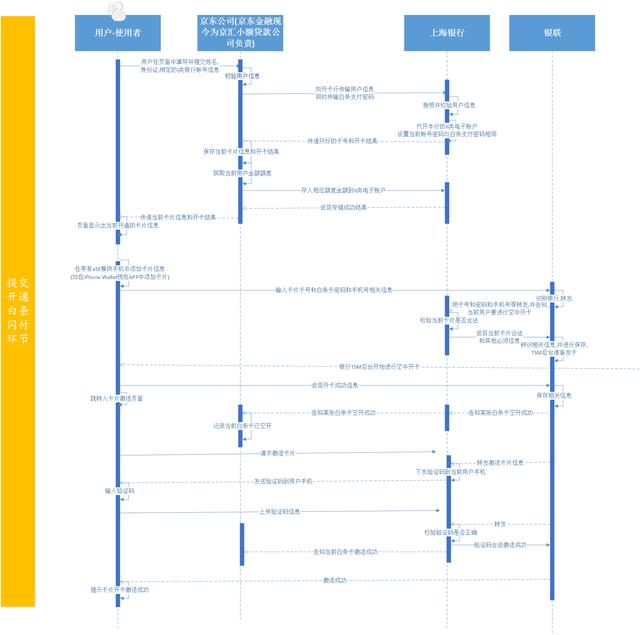

四。借条闪付核心流程

上面和祥简单介绍了借条闪付的整个开通流程,但是很多朋友会问,借条闪付的核心流程是什么?在用户使用的表象下,借条闪付的核心静脉里的血液是如何流动的?没错,在这一节中,作者将带你看看整个借条闪付内部的线程在APP的外衣被扔掉之后是如何流动的。

1。借据闪付开通流程的宽容度

(对于银行账户的一类、二类、三类账户,如果不了解,可以去网上百度看看。因为借据闪卡是银行的ⅱ类账户,所以开卡过程中可以看到很多必须符合ⅱ类账户的流程,比如需要绑定一个ⅰ类账户等等。)

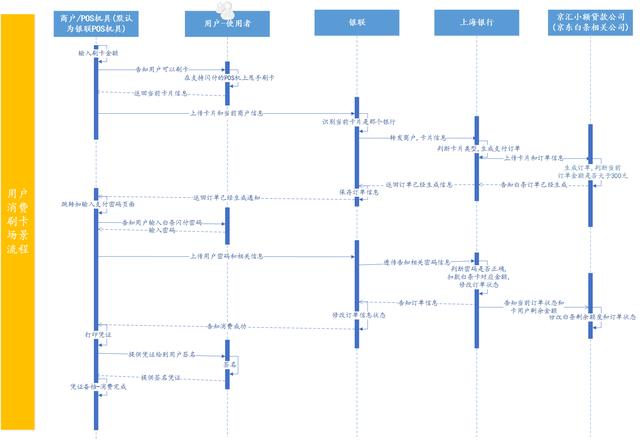

2。信用卡白条闪付消费流程的纬度

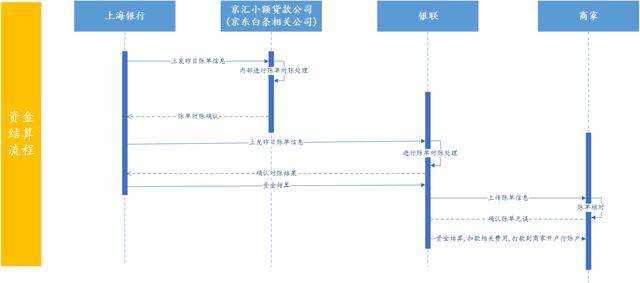

3。借据闪付资金结算流程的宽容度

动词 (verb的缩写)借条闪付的利弊分析

一张图的分析:

不及物动词结论

IOU闪付空的诞生,让我感叹相关产品经理从意想不到的地方支付的能力,创造出一种别人想象不到的想象力,令人钦佩。但由于借条支付的商业模式新颖,一切都在探索阶段,路还很远,我们都在路上...

本文由@荷香原创发布。每个人都是产品经理。未经许可,禁止转载。