图片@视觉中国

钛媒体注:本文来自微信微信官方账号硅兔赛跑(ID: SV _ race),作者|椎名,编辑|紫,由钛媒体授权发布。

iPhone 13 Pro起价999美元。月收入比今年刚毕业的办公室助理詹姆斯还高。

但这并没有阻止他购买最新款的iPhone。

和很多千禧一代一样,他的力量来自于各种支付公司提供的“buy now pay later”(以下简称“BNPL”)服务。不像他们的祖父母和父母,詹姆斯对借来的钱很放心。与信用卡相比,BNPL更容易满足他们对最新的消费电子产品和其他需要一口买下来的产品的渴望。

在中国之外,许多国家的数字支付进程才刚刚开始,但迟到总比不到好。在这一全球在线支付趋势中,BNPL是最强的代表。消费金融的整个格局在它的强风下蓄势待发。

01 分期付款也可以流行,三巨头各自为战

网上支付行业的价值链其实和交通系统很像。

一般来说,收款人将商店的应用程序或网站连接到支付基础设施,并确认交易的关键细节,包括付款人的身份、信用或可用资金。然后,授权的资金就会开始沿着付款人选择的“路”类型流动:信用卡或手机钱包系统等。这些“路”由不同的公司经营。参与其中各个方面的公司都可以从中分一杯羹。

BNPL服务提供商的存在旨在使这一支付过程更加顺畅。它和传统银行贷款最大的区别就是没有利息。大部分BNPL公司向商户收费,收入来源是每笔交易的收费。同时,消费者逾期付款将被收取滞纳金。

大部分人在买车、买房或者交学费的时候,可能都用过分期贷款。分期贷款往往是一次性贷款,用户可以在几个月或几年内还清,而这一大笔钱通常由传统银行出资。

BNPL公司更倾向于为日常消费场景提供小额贷款,比如购买衣服、化妆品、电子产品、健身器材等。与通常需要数年才能偿还的新车或购房贷款不同,BNPL产生的账单通常在数周或数月内还清。

对于消费者来说,BNPL最大的吸引力在于帮助他们分担相对较小的购买成本,而无需支付利息。

相信国内读者对这种短期无息贷款服务已经很熟悉了。阿里巴巴的花呗和京东。COM的白条业务可能已经成为一些人的首选支付方式。在国外,BNPL现在是许多金融科技和支付公司竞相进入的新领域。

目前已经有三家公司逆流而上,分别占领了欧美和澳新市场。随着他们领地的不断扩大,三家公司的对抗必然会到来。

图片:Klarna

自2005年在瑞典成立以来,以超过10轮融资受到资本市场的青睐。2010年,公司获得红杉资本投资,将业务拓展至挪威、荷兰、丹麦、德国和芬兰,收入增长80%。2011年被评为欧洲100家最具潜力的年轻科技公司之一,在C轮融资中获得1.55亿美元的投资。后来又收购了专注于风险管理和在线支付的以色列公司Analyzd,并将业务拓展到美国。2019年8月,Klarna再次融资4.6亿美元,搭上了估值55亿美元的资本快车,成为当时欧洲最大的金融科技企业。

这么高的估值,Klarna不可能只靠BNPL服务来支撑。

实际上,Klarna最初只提供在线BNPL支付服务。后来,Klarna将服务从提供即时满足消费扩展到更多的消费金融场景,其中一些甚至不是小额消费,比如应对意外消费,帮助支付意外支出。在北欧,Klarna的业务在牙医、水管工和汽车修理工的支持下不断增长。

在Klarna平台上,用户不仅可以享受比信用卡更简单便捷的服务,还可以满足其他更多的消费需求,包括将自己喜欢的商品放在wishlist上,享受独特的折扣,设置降价通知,智能跟踪消费和配送等等。

目前,其收入仍主要来自BNPL业务中收取交易费和滞纳金的部分,但Klarna的想象力并不仅限于此。

今年,confirm迎来了它的亮点时刻——在纳斯达克上市,这是继大数据分析师Palantir之后,PayPal又一次帮助进入资本市场。Affirm由贝宝前联合创始人、前首席技术官麦克斯·拉夫琴创立。

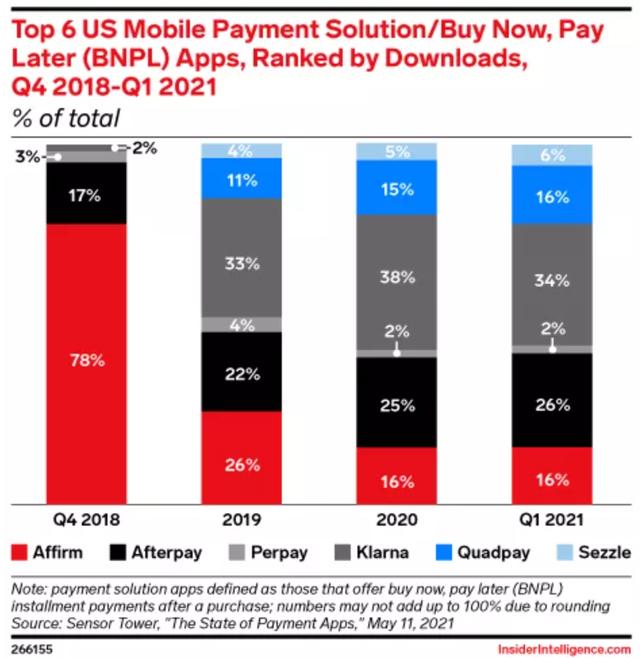

图片:InsiderIntelligence

Confirm专注于美国和加拿大市场,其业务平台包括三个核心要素:面向消费者的支付解决方案(BNPL)、商户业务解决方案和以消费者为中心的应用。截至2020年9月30日,confirm平台在620万消费者和6500多家商家之间达成了近1730万笔交易。相比另外两家公司,或许是因为PayPal基因的存在,confirm确实更专注于支付技术,业务离“更丰富、更灵活的支付解决方案提供商”不远。

图片:确认

confirm所在的美国市场几乎是兵家必争之地。从上图很难看出它的市场份额正在被其他公司蚕食,尤其是Afterpay和Klarna。

这家公司成立于2014年,扎根于澳大利亚市场,可以说完全赶上了疫情期间BNPL的快速增长。2020年,Afterpay的活跃商户将达到55000家,包括马克斯&斯潘塞、梅西百货和H &:M集团、凯马特等知名跨国零售集团都成为了他们的客户。今年,Afterpay成为全球最耀眼的独角兽,市值增长11倍,超过200亿美元。

图片:后付

如果你现在打开Afterrpay的官网,你可能很难相信它是一家消费金融公司。相比以上两家公司,Afterpay的官网太新潮了。这也和Afterpay垂直于时尚美妆领域有关。

这种强烈的行业色彩也有助于Afterpay获得大量时尚从业者的青睐,如Urban Outfitters、金·卡戴珊个人美妆品牌KKW Beauty、Forever 21、Boohoo、Adidas和Pandora等

图片:推特

这三家公司都是从自己的根据地/大本营分散出来的,后续的成长故事必然会涉及到抢占其他竞争对手的市场领地。同时,随着大量金融服务需求从线下走向线上,对风险管理和精细化运营的要求也在不断提高。我们所谓的“新兴市场”,如东南亚、印度和南美洲,也在孕育当地的BNPL独角兽,一些老牌支付公司如PayPal也在逐渐转向BNPL。

这条赛道的故事已经开始,以后只会越来越有趣。02后支付解决方案时代,是不是最有想象力的消费金融趋势?

曾经有一种声音认为,BNPL是未来最具想象力的消费金融趋势。这种想象力在于,可以以此为支点撬动千禧一代用户的消费文化。

大量调查显示,BNPL的粉丝绝大多数是千禧一代。

bnpl对这个群体的吸引力是显而易见的。

千禧一代因为年龄较小,处于职业生涯的初级阶段,很难从传统金融机构获得贷款。而且即使其中一部分符合条件,传统金融机构提供的消费金融产品也往往伴随着繁琐的申请手续。相比之下,方便快捷的数字支付更符合这一代人的消费偏好。

Klarna products副总裁丹尼尔·延森认为,BNPL与千禧一代购物者想要的购买体验是一致的:“年轻一代想要这种适合他们财务状况的简单灵活的支付解决方案,而不是强迫他们签署不公平利率的单边信贷协议”。

此外

疫情的到来也催化了人们对数字支付服务的热情。一些人还认为,新冠肺炎疫情的长期不确定性对线下业务的影响也助长了人们对数字支付公司的热情。因为疫情的全球爆发,许多国家开始实施严格的封锁政策,网购迎来了“春天”,现金作为“王者”支付手段的地位开始下降。

仅在澳洲,越来越多的年轻人选择BNPL支付方式。数据显示,在18-24岁的年轻人中,25%的人选择BNPL,只有3%的人选择信用卡。在25-34岁的人群中,34%的人选择BNPL,远高于信用卡的18%。当然,在老年人中,人们仍然更习惯于用信用卡支付。65岁以上的人中约有17%选择信用卡,只有1%选择BNPL模式。

此外,根据澳洲储备银行(RBA)2019年12月的信用卡和借记卡数据,每两个BNPL用户中就有一个在2019年完全停止使用信用卡。

正如Square所说,BNPL代表着传统信贷转型的机遇,尤其是在年轻消费者中。Square CFO Ahuja直接将BNPL视为传统信贷的替代方案:“这与传统的消费融资业务模式非常不同。自成立以来,我们一直将快速获得资金视为客户(无论是商家还是消费者)的首要任务”。

除了消费者端的变化,零售商端的变化是硬币的另一面。零售商希望立即得到付款,即使他们的顾客希望分担费用。然而,BNPL供应商会在客户购买后立即将资金转给零售商,并为零售商和消费者承担信用风险。BNPL的吸引力自然从c端延伸到b端。

通过采用BNPL模式,商家得到的额外收益是最直接的,用户转化率的提高。数据显示,BNPL服务可以比使用这种方式之前提高用户转化率20-30%左右,从而更好地促进销售。

这种支付体验也能提升用户的品牌忠诚度。想象一个年轻女孩在为即将到来的聚会寻找合适的衣服。有了BNPL,她可以订购任意数量的衣服,而不是只买一件。BNPL提高了商家的平均订单价值,这意味着在线零售商与街上的实体店竞争更加公平。

以音响设备零售商ZenPro为例。进入Klarna的支付功能后,用Klarna支付的订单滚滚而来。与其他支付方式相比,先买后付的订单量翻了一番。这一优势有助于他们与提供传统即时信贷的大型音频销售商竞争。

图片:Klarna

BNPL带来的这些积极的购买体验对用户的留存非常重要,这意味着他们很可能会一次又一次地回来。此外,一旦他们知道商家提供BNPL,他们很可能会回来购买下一个大件商品,而不是试图寻找其他选择。

几乎可以肯定,BNPL最终是消费者的胜利,因为它为消费者提供了更多的灵活性,以及对他们购买什么和如何购买的更多控制。商家吸引了千禧一代和Z世代客户,获得了更多的重复访问和交易。

现在,千禧一代正逐渐形成自己的购买力。虽然他们对BNPL有明显的偏好,但在获得更强的购买力后,尤其是在强有力的监管干预后(目前各国都在推进这项工作),这种趋势是否会继续,还有待观察。

至少目前来看,选择BNPL对零售商和消费者都有利,是一个双赢的局面。

引用:[/s2/]