文|沈松楠

编辑|司文

2015年,在与王利芬交谈时,著名的卓越产品创始人叶国富谈到了电子商务,他仍然对此不屑一顾。

“线上流量竞争太激烈了,红利结束了。”

“线下流量才刚刚开始。”他更喜欢实体零售。

即使是在电商如火如荼的2019年,叶国富在接受《第一财经日报》专访时的态度也没有改变:“目前电商平台的营收占我们整体营收的比例不到1%,名特优品仍然会把线下零售作为核心业务来发展。”

说没有,但是还没有获得任何切实的利益。3月3日晚间,名创优品公布了2022财年最新季度财报:

营收、利润率等核心数据增长,当日股价收涨超13%,一夜升值23亿。但长期来看,上市一年多来,其市值已较高峰期缩水近70%。名品需要展现更多的动能,讲述新的故事。

名优产品3月3日收盘股价及过去一年股价走势

很多人都注意到,名创很难继续支撑“广州阿福”的野心,因为它的门店扩张速度——名创的目标曾经是百国万店;关注名创押宝时尚玩法——叶国富谈“设计”,每天花一个小时刷小红书,把职场装换成时尚牌,就是为了跟上年轻人的脚步。

很少有人关注毛利率和客单价大幅提升,增速不错的电商业务:

“我们相信电子商务业务明年可以保持较高的两位数增长率,我们正在积极拓展线上渠道。全渠道战略将是未来的主要驱动力。”

在真香的作用下,叶国富变了,名品不再是纯粹的街头10元店。

名优品是线下零售最具代表性的渠道品牌之一,线下门店是其基础市场。所谓的万超新故事,其实只是在复制旧的渠道玩法,在供给端提供新的产品。

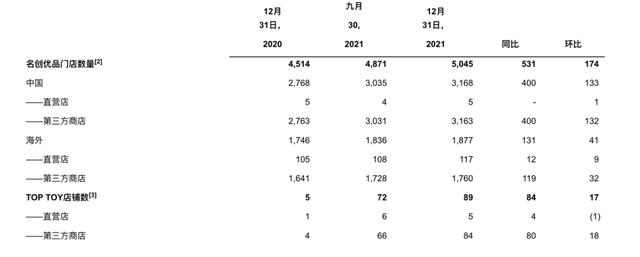

在门店扩张方面,叶国富曾宣称2022年实现1000亿门店(入驻100个国家,营收1000亿,门店过万),但现在基本无望。虽然北美第110家店刚刚在纽约曼哈顿开业,但整体扩张速度并不乐观:

名优产品专卖店的规模和详情

名秤后半段原本在海外,也有望利用国外“10元店”拉高整体财务数据。但疫情下海外拓展乏力,收入不理想,2019年可恢复至同期70%,拖累大市场单店收入、毛利率、净利润率。但相比美元树5.3%的净利润率,铭创海外业务的净利润率为6.8%,国内供应链的成本优势明显。

名创自诞生以来,专注于一二线城市,为城市白领提供有竞争力的平价供应。然而,海外的不确定性迫使我们下沉。这份季度报告显示,名创超过60%的新店位于低线城市。低线城市的零售生态是一个不同的故事:夫妻店、五金店和杂货店,所有这些都是名品从未遇到过的对手。

“名品会不断开店,在优胜劣汰的过程中,会牺牲一部分加盟商。”有业内人士表示。反映在业绩上,本季度国内单店收入同比下降7.4%,低线城市收入摊薄效应明显。轻资产的扩张模式,让名优低线城市不必承担太多风险去考。但如果非要沉下去,恐怕作用不大。

叶国富曾经说过,团队在供应链、零售和轻资产方面的经验可以复制到新的领域。2020年12月11日,POP MART在港股上市,盘中一度涨幅超过100%。同月,名创在广州开设首家潮玩集合店TOP TOY,店面近500平米,集中盲盒、手工、高达、BJD玩偶、雕像等八大潮玩核心品类。

托普玩具广州贾政旗舰店

POP MART年开了300家店,TOP TOY一年开了89家。TOP TOY的负责人孙曾宣称不会大量开放加盟,但实际情况是89家店中有84家是加盟商。知情人士称,加盟一般需要300平米以上,加盟费一年5万,货物押金80万,每平米装修货架费用3500,需要200多万,不包括房租。

不仅是扩张的速度和模式,玩具玩具的供应链也在复制著名的游戏风格。潮汕IP的原创和独家sku数只占5%,预计销量只占10%,其余都是外购。到本赛季结束时,已经整合了80多个IP。包括漫威漫画,迪士尼,三丽鸥,NBA等等。另一方面,POP MART的招股书显示,自有IP对其收入的贡献超过80%。TOP TOY已经明确宣称不会是时尚界的名品,但一看就是名创的影子。

“如果今天的产品创新只讲性价比,是无法打动90后消费者的。”叶国富曾经有过这样的感觉。不过,明创的潮玩能不能打动年轻人,是个很大的悬念。一位潮玩粉丝告诉记者,潮玩是靠IP和品牌运营,从而形成文化和壁垒,而TOP TOY主要靠渠道运营。

财务数据,TOP TOY本季度营收1.3亿,占总营收近5%。同时,本季度销售及分销费用(不含股权激励费用)达到3.71亿元,同比增长21%。上个季度为3.23亿元,大幅增长40%。财报解释称,公司持续推进TOPTOY费用,IP产品相关授权费增加。

当然,TOP TOY自有IP的毛利率在65%左右,外包略低,远高于名品主业,旗下门店平均能贡献100元的客单。如果规模持续下去,也会对名创整体的财务数据有所打磨。

创明于2020年开设天猫、JD.COM官方旗舰店,随后上线拼多多。也是微信小程序销量前几名之一。已经能够稳定贡献10%以上营收的线上渠道,不仅成为他们业务的基础设施,也是疫情下最确定的渠道。

财报中,线上渠道的数据披露并不多,但通过观察其在天猫和JD.COM的旗舰店,JD.COM门店前10名sku均价在39元,99元的蓝牙耳机评论过万。天猫店19-39元档口的纸巾、化妆棉、香水,一般卖1000+一个月。甚至200元的香薰和150元的12片装纸巾都有不错的销量。电商比门店客单价高,也意味着更大的毛利空空间。同时,在C2M模式下,名优品每个月索赔500-1000个SKU,电商可以提供更低的试错成本。

1左JD.COM店右2,3天猫店

其次,叶国富早些年用来进攻电商的包装和物流成本已经大幅下降。2001年初,全球快递量第一的义乌被曝再度爆发价格战,并波及全国。现在行业已经恢复秩序,运费也回升了。不过目前名创天猫店9.9元的化妆棉已经提供包邮服务,微信小程序订单39元满了就会邮寄,可见物流成本对廉价SKU的压力并不大。相反,叶国富唱多的是线下零售,地租成本大幅上升,做生意给房东打工的说法甚嚣尘上。

最后,名创超过3000家国内门店,其实是不断反哺线上渠道。微信官方账号的3000万粉丝,天猫的,京东的。COM近千万的店铺粉丝,全靠线下店铺的引流和品牌心智的加持。叶国富曾经引以为豪的创新小动作:关注微信官方账号的免费纸袋,就是最好的例子。早年炮轰线下融合的新零售理论。现在,叶国富本人成了这一理论的最大受益者。

无独有偶,TOP TOY诞生之初就上线了,现在已经积累了约300万用户,近150万会员。其中,专属产品线上渠道销售占比30%,爆款时尚猫推出天猫店,以电商直播的形式预售,一分钟售出3000多只猫。

海堵,沉弱,潮玩前途未卜。过了一段时间,除了5000家店,并不“性感”的电商成了名创第二可靠的增长曲线。在年营收数百亿的规模下,超过10%的比例大约相当于500家名店的效益,利润率更高,成长性更强。难怪叶国富在财报电话会议上对电子商务的态度来了个180度大转弯。