文|美国股票研究所

2021年12月8日,国家邮政局快递大数据平台实时监测数据显示,2021年,我国快递业务量达到1000亿件,标志着我国快递进入“千亿件时代”。

一年中,第四季度是快递旺季,“双十一”、“双十二”电商节无疑助推快递行业进入“千亿件时代”。

2022年3月17日,ZTO运通公布了2021年第四季度及2021年全年未经审计的财务业绩。最值得外界关注的一点是,在价格战的硝烟散去之后,ZTO快递能否在强者愈强的竞争格局下,完成从“高数量”到“高质量”的转变。

头部玩家共同成长,行业竞争出现新格局

在政策的影响下,第三季度各快递公司都进行了不同程度的转让费,使得快递行业的竞争从“价格战”进入“质量战”时代。

第四季度“双十一”“双十二”如期而至,给快递公司打了一剂结束价格战的强心针。据ZTO快递披露,今年“双11”中通最高单日订单量1.8亿,11月12日累计订单量和业务量双双突破10亿件。

在整个行业的利好下,很多快递公司在Q4财报中基本都实现了正增长,这在营业收入和净利润上都有所体现。

财报显示,2021年Q4,中通营收92.17亿元,较2020年同期的82.57亿元增长12%,连续四个季度实现一定的同比增长。

来源:中通投资者关系网

同时,2021年10月、11月、12月,申通快递快递业务收入分别为23.36亿、29.07亿、28.16%,同比分别增长16.88%、19.88%、25.28%。大云公布的2021年12月快递业务收入为43.16亿元,同比增长24.74%。从数据表现来看,这也证明了四季度快递行业整体向好。

据悉,中通Q4营收的增长主要来自业务量的提升。财报显示,中通包裹量为63.43亿件,较2020年同期的54.1亿件增长17.2%。

来源:中通投资者关系网

相比营收,更值得注意的是净利润。从第三季度末开始,配送成本增加。中通Q4净利润能否实现正增长?

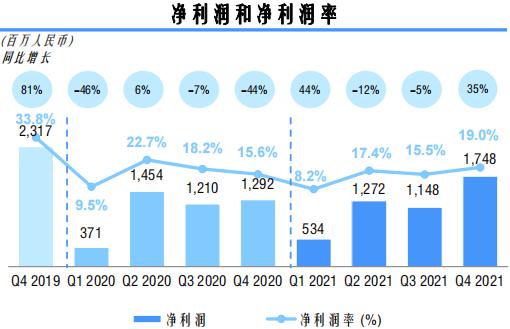

财报显示,Q4中通调整后净利润为人民币17.45亿元,较2020年同期的人民币12.9亿元增长35.2%,较同年第三季度的人民币11.48亿元增长52.0%。同时结束了连续两个季度增收不增利的局面。

来源:中通投资者关系网

中通Q4的净利率也从去年的15.6%升至19.0%。在美国股票研究所看来,净利率上升主要有两个原因:

一是中通的单票经济效益有所提升。

由于单票发行费上涨,单票运营成本从3季度的0.97元上涨至1.05元,上涨8.2%,但单票收入也从3季度的1.24元上涨至1.39元,上涨12.1%。

可以看出,通达系等快递龙头公司形成的价格联盟,通过同步提高快递单价,成功覆盖了旺季运营成本的增加,修复了全网的盈利能力。例如,YTO快递第四季度实现净利润11.38亿元,同比增长198.87%。

第二,规模效应带来的性价比提升。

2021年,由于疫情、通货膨胀等原因,原油价格上涨,导致国内汽油价格同步上涨,快递公司运输成本增加。在Q4,由于俄乌冲突等原因,成本上升现象明显。

来源:中通投资者关系网

在此背景下,中通Q4单票干线运输成本同比仅增长0.8%至0.52元,主要得益于高运力车辆利用率、自动化率和路线规划优化带来的运营效率提升。

同时,中通作为快递行业的头部玩家,规模效应明显,Q4单票分拣成本较去年下降1.1%至0.30元。

总体来说,中通受益于旺季包裹量的增加和第四季度出色的成本控制,实现了收入和利润的双增长,摆脱了前两个季度收入增加利润不增加的局面。

但与此同时,我们可以明显看到中通市场份额增速的放缓:中通市场份额增速四年来首次跌破1%,2021年增长0.2%。

来源:中通投资者关系网

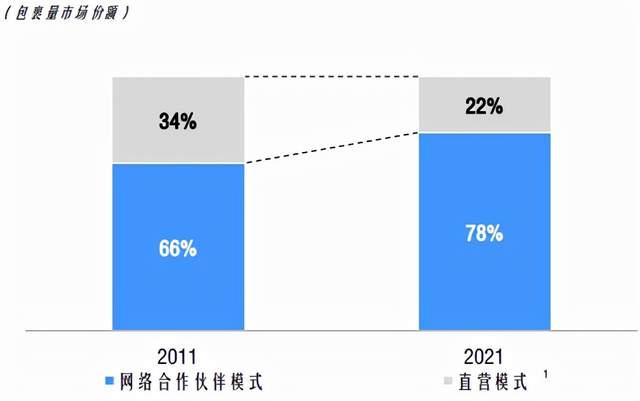

从2011年开始,ZTO快递的市场份额从7.6%增长到2021年的20.6%,年均增速超过1%,ZTO快递的市场份额已经位居通达系第一。

不难想象,ZTO快递在超过五分之一市场份额的基础上继续高速增长已经非常困难。尤其是随着中国互联网人口红利的下降,整个快递行业将伴随着电商市场从增量竞争转向存量竞争。

正如快递集团创始人兼董事长赖先生此前所言,随着行业竞争回归理性,快递价格有望在2022年企稳,中通保持领先地位和可持续发展面临新的挑战。

聚焦数字化,中通能跑好“最后一公里”吗?

价格战虽然结束了,但是极兔的进入,百世快递的收购,京东的增持。COM控股达达,京东物流收购德邦,都加速了行业分化。

未来快递行业越强,越强的格局会逐渐形成。头部玩家的竞争大概率会从“量”向“质”转变,成本控制和服务质量将成为最重要的两个指标。

在成本控制方面,最有效的改善措施是加快数字化转型。

在通达系2022年网络大会中,中通董事长赖宋梅表示,要充分利用数字智能提升管理质量,促进生态业务资源协同高效发展;大云提出提高“数字情报护航”能力;童渊意味着坚持技术领先、数字驱动和赋权网络。

上面的发言可以总结出一个关键词:“数字化”。

去年12月,ZTO快递在总部模拟园区场景,对国内首辆具备车辆规格的无人物流车进行了为期一个月的内测。

不仅如此,根据Q4财报,中通还测试了无人驾驶汽车、自动驾驶汽车和混合动力无人机。通过以上动作,不难看出,ZTO快运蓄谋已久,以数字智能的手段提升运营质量。

同时,根据全国工商联正式发布的“2021年在R&D投资的500家民营企业”名单,ZTO快递位列第450位。

但问题是同行玩家也在下大力气数字化。

据《青岛日报》报道,无论是德邦、顺丰、Debon、“三通一达”,还是极兔这样的新“入侵者”,都将目光聚焦在数字化转型上。

德邦每年将总收入的1.5%至2%用于IT项目建设的R&D和创新,与华为、科大讯飞等知名科技企业合作完善智能物流系统建设。

顺丰在人工智能、大数据、机器人、物联网、物流地图等科技前沿领域进行了前瞻性布局。,且多个领域处于行业领先地位。

童渊的数字化改造被视为“一把手”工程,成本控制的粒度做到了每辆车、每站。

主要有两大风险因素:一是数字化竞争加剧将迫使快递公司投入更多R&D资金,导致综合成本上升;第二,中通能否成为第一个完成数字化转型战略的快递公司,不得而知。

此外,相比JD.COM、顺丰,服务质量也是“三通一达”的短板,“最后一公里”一直是中通的痛点之一。

从模式分析,中通能够在前期快速提升市场份额,与其加盟模式密不可分。与直营相比,加盟模式实现了地域的快速覆盖和扩张,代收代发网点的建设成本也更低。

来源:中通投资者关系网

但加盟模式的弊端只会随着竞争格局的变化越来越突出。

与直销相比,加盟模式对快递件“最后一公里”的控制力不足,服务质量难以保证。

另一方面,京东物流这一自营物流服务线,与JD.COM电商形成了协同效应。顺丰依托自营快递网络,获得更高效的派件速度,可以帮助同城快递业务,挖掘更多增量。

ZTO快递并非没有意识到加盟的弊端,但其早期的快速增长使其高度依赖加盟模式。现在“量”的竞争转向“质”的竞争,中通加大自营力度,扩大护城河势在必行。

Q4财报显示,从资本支出的变化来看,中通“购买工厂、设备、车辆”的支出从2020年的72.37亿增加到2021年的83.61亿。

可以看出,中通正在努力增加自营重资产。问题是,中通能否处理好业绩压力和加盟商利益冲突带来的阻力?这也是一个很大的考验。

此外,相比顺丰新投入2亿多元增加员工收入,以及京东物流将员工平均年薪从14薪逐步提高到16薪的计划,通达系的一毛钱配送费力度不够。

如果想提升服务,增加快递员收入是最好的办法。这个措施的关键是如何在此基础上保证成本效率。

最后,疫情再次重演。2022年一、二季度中通准备充分吗?这也是很多快递公司面临的普遍问题。

结论

安信证券分析师孙艳认为,短期内快递公司终端价格将趋于稳定,行业价格中枢将上移。预计2022年快递公司利润会有明显改善。快递行业需求增长更确定,包裹政策宽松,服务将成为新的竞争因素。

西南证券指出:近期行业事件反映整合加速,中期供给有望放缓,行业反弹将继续实现。看好中通的领先地位以及未来在强大的规模效应下主导行业的盈利能力。

招商证券发布的研究报告认为,在格局优化和政策催化的背景下,电商快递板块已进入ROE上升通道,中通作为电商快递龙头将深度受益行业红利。受战争、油价上涨、美国政策等诸多因素影响,中通估值处于历史低位,价值被严重低估。

目前,ZTO快运的主要风险因素包括:1 .数字领域能否保持竞争优势;2.在“高质量”的要求下,服务能否升级;3.2022年上半年疫情下,能否保持营收和利润增长?

千亿时代的到来,ZTO快递能否继续领跑通达系?美国股票研究所将继续跟进。