移动互联网时代,各类手机app百花齐放。QuestMobile数据显示,2021年上半年,中国移动互联网用户月人均APP使用量达到26.3次,同比增长1.4次。

红星资本局注意到,这些用户经常使用的app,大多是“宠”用户,比如腾讯游戏、抖音短视频等等。他们通常尽可能地为用户提供娱乐需求,用户乐此不疲,平台自然赚得盆满钵满。

然而,一些应用程序恰恰相反,而是“管理”用户,如在线健身平台Keep,该平台最近刚刚向HKEx提交了招股说明书。

某种程度上,Keep的商业模式其实是“反人性”的,毕竟人天生就有惰性。对于用户来说,起床运动健身躺着玩游戏刷短视频并不舒服。

红星资本局细看Keep提交的招股书,不难发现,用“反人类”的商业模式赚钱真的没那么容易。

2022年1月3日,北京前门北京广场,keepland线下KeepLand健身房空房。据视觉中国

(一)

Keep已经成立8年了

燃烧的不是卡路里,而是金钱

Keep的诞生与其创始人王宁的经历有关。

2014年,即将毕业的王宁想做一些改变,于是开始了自己的减肥计划。“注意饮食,加强锻炼”让王宁在半年多的时间里从180斤瘦到了130斤。这次成功的减肥经历也让王宁嗅到了网络健身的商业价值。

2015年2月,Keep APP正式上线。最近四个月,Keep达到100万MAU(月活跃用户),主要面向一二线城市的年轻人。

良好的市场反应也使得Keep备受资本追捧。据天眼调查数据显示,Keep成立至今已完成八轮融资,最新一轮是2021年1月的F轮融资3.6亿美元,由软银愿景基金领投。在前几轮融资的股东名单中,不乏高旗资本、腾讯、时代资本、GGV ggv资本、五元资本、高盛等顶级机构。

再看Keep now的用户数据,招股书显示,2020年Keep月均活跃用户为2973万,2021年将增至3436万,2021年第三季度月均活跃用户将达到4175万的峰值。随着Keep用户达到更高的水平,根据燃烧咨询报告,2021年Keep已经成为中国最大的在线健身平台。

风光的市场份额背后,自然是互联网公司的常规策略——“烧钱”。

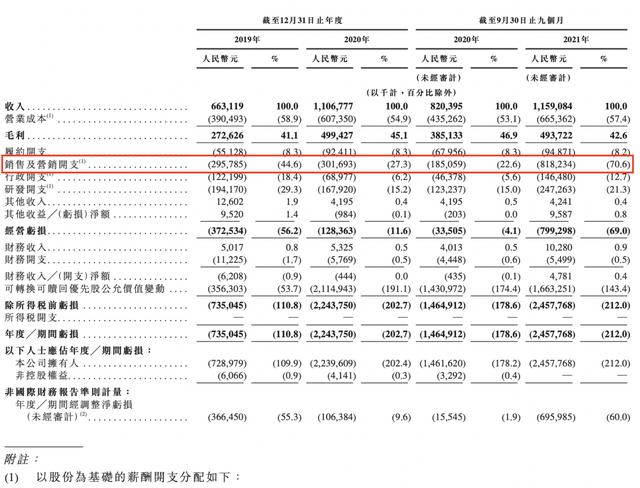

招股书显示,2019年、2020年和2021年前三季度,Keep的销售和营销费用分别高达2.96亿元、3.01亿元和8.18亿元,分别占总营收的44.6%、27.3%和70.6%。

来源:招股说明书

在巨大的营销费用下,Keep一直未能实现盈利,甚至亏损进一步放大。招股书显示,2019年、2020年、2021年前三季度,Keep调整后净亏损分别为3.66亿元、1.06亿元、6.96亿元。

亏损最大的2021年前三季度,净亏损高达6.96亿元,而2020年同期,该数字仅为1555万元,同比大幅增长约4380%。

对于2021年前三个季度的巨额亏损,Keep表示:“由于我们对长期盈利能力的信心得到加强,我们在截至2021年9月30日的9个月中,战略性地增加了在流量获取和品牌推广方面的支出,以进一步获取、激活和保留用户。”

Keep很直接的承认了自己主动烧钱刺激用户增长的事实,认为这是打持久战的必要步骤,同时对企业未来的长期盈利充满信心。

但是Keep的长期发展真的可以靠持续的“烧钱”来解决吗?

(二)

“反人类”的商业逻辑[S2/]

留住用户面临巨大挑战

互联网的商业模式大多绕不过用户层面的“拉新-留存-转化”。持续烧钱没有错,但更大的挑战在于用户的留存。在线健身平台要有高用户留存率,必然是一块难啃的骨头。

为什么在线健身平台用户很难留下来?

一方面,不像微信、Tik Tok等社交娱乐平台,这些平台与用户的相关性很强,用户通常一天会使用很多次;像Keep这样的线上健身平台,大部分健身爱好者只有在打算健身的时候才会打开APP,所以使用频率比较低。

另一方面,健身运动需要用户有很强的自制力,克服自己的惰性,所以很难养成运动习惯。其实这也和传统健身房差不多。一般新开一家健身房,通常会通过大促销吸引很多周边居民。但是后期能坚持去健身房的用户相对较少。

此外,相对于线下健身房较高的会员费用,线上健身平台相对便宜,这也导致线上付费用户的“违约成本”较低。从各方面来说,线上健身平台很容易被消费者遗忘。

值得一提的是,为了留住用户,Keep一直在尝试走社交化、社区化的道路。比如用户可以分享自己的健身趋势,平台也会推送用户可能感兴趣的内容。虽然出发点是好的,但是用户习惯和用户意识之间的鸿沟还是很难弥合。

来源:招股说明书

这一点在招股书中也有所体现,招股书显示,从2021年第一季度到第三季度,Keep的月平均活跃用户每个季度都在快速增长,到2021年第三季度,月平均活跃用户达到了4175.1万的历史新高。然而,这一数据很快在第四季度大幅下滑,第四季度仅剩下2893.9万辆,甚至不及2019年和2020年的最高水平。

来源:招股说明书

或许在2021年第四季度,月均活跃用户骤降,一定程度上与健身的季节性差异有关。然而,在整个一年中,保持用户增长的“困境”仍然很突出。

招股书显示,2020年,平台月活跃用户2973万,同比增长36.56%;2021年为3436万辆,同比增幅仅为15.55%。是的,即使Keep在营销上花了很多钱,但2021年的月活跃用户增长依然乏力。

Keep“留不住用户”的问题也会长期存在。

(三)

卖货卖课

但是护城河很难建

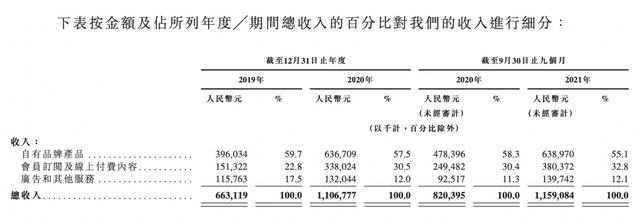

招股书显示,2019年、2020年和2021年前三季度,Keep总营收分别为6.6亿元、11.1亿元和11.6亿元。其收入主要由自有品牌产品、会员订阅和在线付费内容、广告和其他服务三部分组成,其中自有品牌产品是Keep目前最重要的收入来源,占总收入的50%以上。

来源:招股说明书

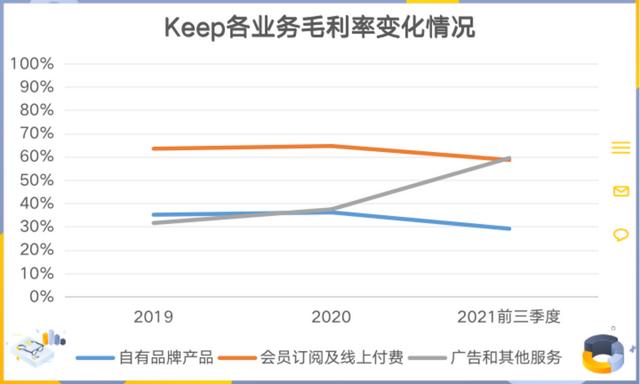

业务方面,自有品牌产品主要是指通过自营商场、第三方电商平台或第三方批发渠道销售的智能自行车、智能体重秤、服装、食品等相关产品。这部分产品的特点是毛利低。

2021年前三季度,Keep自有品牌产品毛利率进一步下滑。招股书显示,2020年Keep自有品牌产品毛利率为36.27%,2021年前三季度自由品牌产品毛利率将降至29.26%。

资料来源:招股书,红星资本局

除了毛利率低,门槛低之外,部分产品的市场竞争在空之前也很激烈。以智能硬件为例。目前,华为、小米、百度的小度、FITURE魔镜、YESOUL野兽等品牌都推出了健身镜、跑步机、动感单车、划船机等产品,并在产品中植入了品牌自身的健身内容,试图通过硬件切入智能健身的入口。

在付费内容方面,这项业务的毛利率相对较高。理论上,随着付费用户数量的增加,规模化后边际成本可以进一步降低,未来可以大幅提升企业的净利率,前提是有足够多的用户愿意为内容付费。

如今,哔哩哔哩、Tik Tok、Aauto Quicker等流量巨大的视频平台已经布局了众多垂直于健身板块的内容创作者。比如去年红遍全网的《哔哩哔哩up》主持人帕梅拉,在哔哩哔哩拥有近740万粉丝,个人内容读者超过10万。这些内容创作者是Keep的强劲竞争对手。

资料来源:哔哩哔哩

各种平台上健身相关的内容多,健身板块用户粘性不足,使得Keep在内容付费方面面临很大挑战。另外,红星资管局浏览黑猫投诉平台,发现Keep的投诉有5600多条,大部分是Keep自动扣款、会员充值不慎出错等原因造成的。

来源:黑猫投诉

最后再看广告业务,广告的本质是流量变现,但如前所述,由于健身类app的用户使用频率低;同时,Keep本身也面临着用户获取和留存的挑战。目前广告收入的想象空间比较有限空,不太可能成为企业的主要收入来源。

摘要[/s2/]

“自律给我自由”,“Keep”这个口号听起来真的很美,Keep也花了很多钱聚集了一些热爱运动的人。但纵观企业的实现路径,始终没有构建自己的护城河,商业模式难守易攻。

毕竟“反人性”的商业逻辑,赚钱可能没那么容易。Keep还是低估了用户的惯性。

红星新闻记者姚宇·刘觅

编辑任志江

(下载红星新闻,举报有奖!)