编辑导语:推荐策略现在在产品中很常见。基于算法和推荐策略,将产品推送给用户喜欢的内容,从而吸引用户的注意力,提高用户粘性。这种方式有助于形成正向传播。但是,如果银行希望摆脱过去低效的营销方式,他们可能会应用推荐策略来刺激增长。在这篇文章中,作者总结了推荐策略在银行产品中的应用,大家来看看吧。

银行已经是我们非常熟悉的了,从早期的遍布大街小巷的银行网点,到后来的Web时代的网上银行,再到移动互联网时代的手机银行。银行也在向线下、线上、移动方向发展。

近年来,随着云计算、区块链、人工智能、物联网等技术的成熟和进步,银行正逐渐向数字化、智能化方向发展。银行之间的竞争越来越激烈。如果银行还停留在传统的产品设计和营销模式,等待客户上门使用或购买银行产品,已经越来越低效和不可行。

银行的产品思维必须从被动等待客户和服务转变为主动出击。

早期部分银行采用O2O(线上到线下),即线上线下产品联动模式。这种模式对于网点多的大银行来说相对容易实现,但是也造成了运营成本高的问题,对于网点少的小银行来说基本很难运营。

后来一些银行在产品营销上采用了MGM(会员获取会员)的方式,即通过老客户带来新客户的模式。虽然取得了一些成果,但是产品后期的持续努力很难长期持续下去。

以上两种常见的银行产品营销方式的本质,其实都是通过某种激励手段来吸引客户。如果你一直送礼物或者带新机型,用户总是针对礼物本身或者人情,而不是主动。几次之后,用户就会变得麻木和不信任,银行的产品也就很难有更好的增长表现。

没有银行产品的营销方式让客户自发使用或购买,从而形成正向传播。

从用户心理学的角度来看,用户主动寻求的东西总是比被动接受的好,也具有很强的可持续性。

因此,我们需要有一个推荐策略,为客户提供他们真正想到的产品或服务,为客户的兴趣投票,为他们的想法着想,从而增加用户对银行产品的好感,产生信任,最终提高银行产品的性能。

二、什么是推荐策略在早期的在线场景中,一家大型知名全球零售连锁企业的管理者在分析销售数据时发现,在某些特定情况下,啤酒和纸尿裤这两种看似不相关的商品,经常出现在同一个购物篮中。超市根据这一现象,调整了线下商品陈列的布局,进而提高销售额。

这个案例被称为数据分析的经典案例。客观来说,这其实是一种“推荐策略”。现在我们去超市,仔细观察超市里的商品陈列,也会发现一些隐藏的联系。

移动互联网时代,大家都用手机App浏览一些产品。相信大家也会发现,你搜索或浏览的某个产品或某类产品,会不断出现在App的推荐中。

其实这个推荐策略是站在消费者的角度,并不确定是否真的有效。因为我作为消费者,已经买过啤酒了。请向我推荐其他啤酒产品。我购买的可能性应该很低。如果能给我推荐一个开瓶器或者啤酒杯就更好了。

另外,在我们使用视频App的时候,你会发现我们经常看的某一类视频。下次你打开App,我们基本都会推荐适合你口味的视频。结果就是越看越觉得有意思。你看的数据越多,你喜欢的内容就越精准,形成正向激励。最终你会沉迷于看视频,觉得时间过得很快。

对于视频应用产品来说,用户一天只有24小时,哪个应用占用的用户时间多,那么基本上哪个应用获得的流量和收入就更高。

推荐策略是什么,相信大家都有直观的认识。简而言之,推荐策略就是取悦用户,为用户提供他们想要的产品或服务。

其实最终目的很简单,就是提高客户满意度,增加用户粘性。用户用好了,才能留住,才会再传播。天时、地利、人和,产品性能自然提升。

三、银行产品中推荐策略的三大要素银行产品和电商产品差别很大,场景没有电商产品多。显然,用户在电商App上购买某个品牌的冰淇淋,可以推荐很多其他品牌的冰淇淋,购买某个品牌的啤酒,也可以推荐很多其他品牌的啤酒。电商产品非常丰富,数据量巨大,推荐内容广泛。

银行产品则不同,银行产品针对性强,有一定的购买限制。

以理财产品为例。一些高风险的理财产品,只有用户风险评级达到R5(进取型)才能购买。这就要求银行产品在使用推荐策略时,在向用户推荐产品的同时,要考虑用户的购买资质。如果一个推荐的产品不符合用户的购买资格,这样的推荐策略就会失败,反而会给用户留下不好的印象。

推荐策略主要是实现人、事、场的最优匹配:

网点的用户产品推荐一般由理财经理来做。对于本文,交易地点默认为银行开发的手机App。

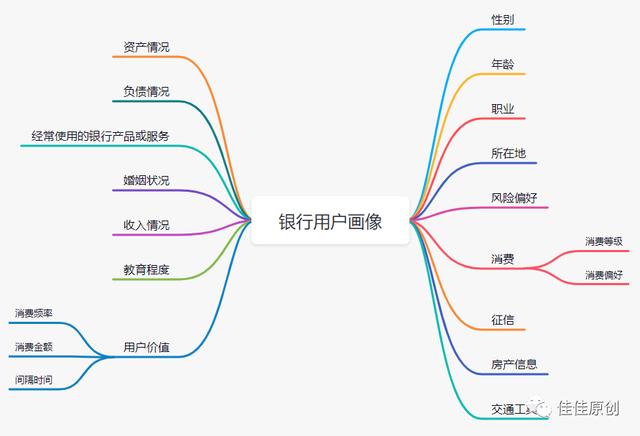

先说“人”,也就是用户。对于推荐策略,我们首先需要做一个用户的画像。KYC(了解你的客户)这个词在银行风险控制中经常被提及。同样,既然我们想要推荐用户喜欢的产品,我们也想要KYC。对于银行用户的画像,有以下几个维度。

有了用户画像,就可以根据用户画像的结果对用户进行分类,建立相应的客户群。通过推荐策略可以调整客户群的粒度。在客户群范围内,通过触达成千上万的不同用户,可以提高推荐效率,降低推荐的维护成本。

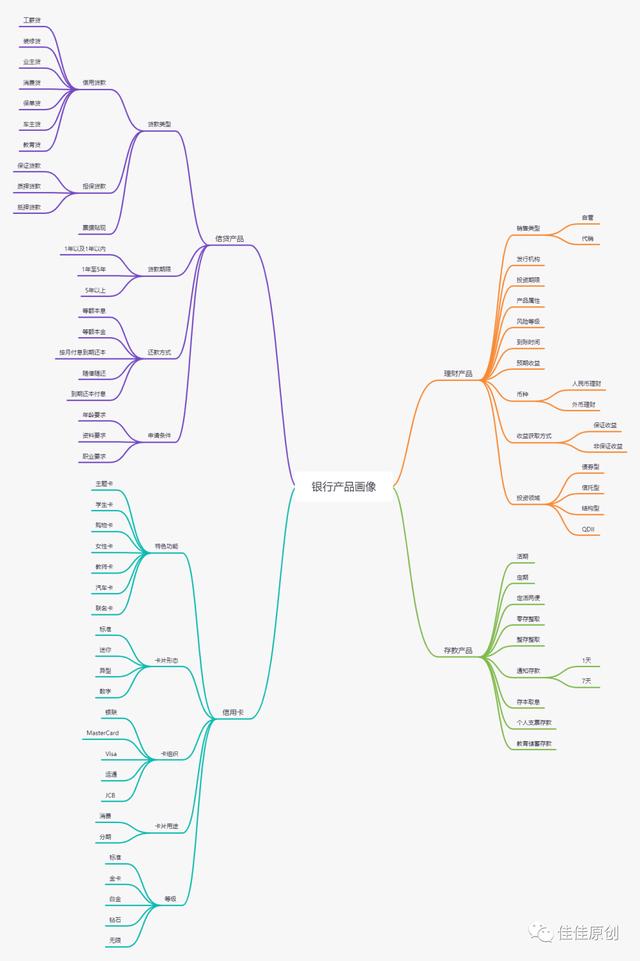

接下来说一下“货”的因素。这里的“货”主要是银行代销或者直接销售的理财产品或者信贷产品。除此之外,当然现在很多银行app都有自己的商城,为用户提供购买商品或者积分兑换商品的服务。

对于推荐策略,除了用户画像,对于“商品”,我们还需要做一个产品画像。对于银行产品,我们做一些简单的划分,如下图所示。

因为银行用户画像和产品画像的细节非常多,这里只展示一些主要内容,用于实际案例讲解。在实际操作中,银行用户画像和产品画像的整个系统是非常复杂的。

既然人和货都有了,那就说说银行产品中的“市场”吧。

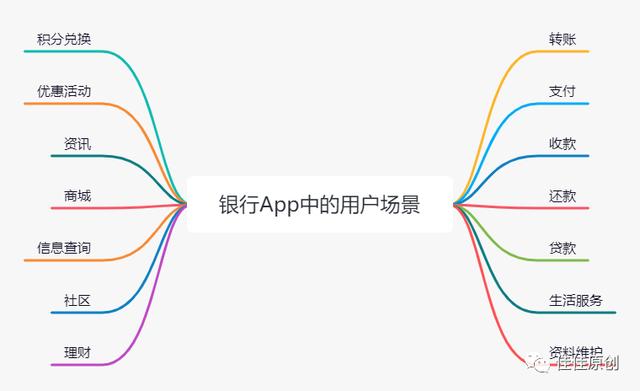

如果通过数字化管理,线上线下协同,实现智能推荐,“场”所包含的信息会更全面。本文今天定义的推荐策略应用场景,主要是用户在银行app中进行的相关活动。

上图列举了用户在银行App中的一些主要场景。当然每个银行的App都有自己的特色,这里就不一一列举了。

接下来我们主要解决的是如何通过用户在App中操作的这些场景来推荐符合用户需求的产品。

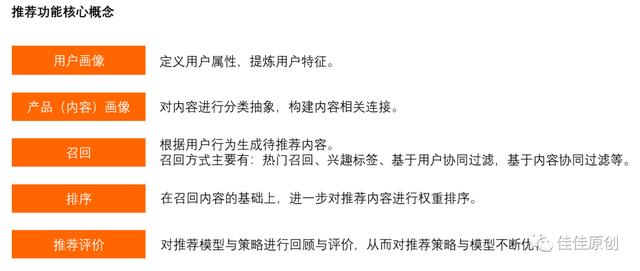

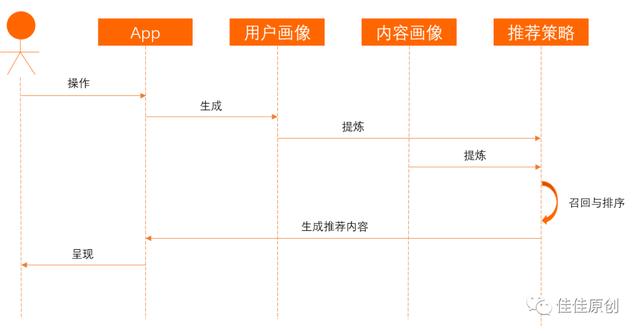

四、如何在银行产品中使用推荐策略首先简单介绍一下推荐策略相关的核心概念。如下图所示。

接下来我给大家大致介绍一下银行产品推荐策略的实施流程,让大家对如何在银行产品中运用推荐策略有一个直观的了解。

产品推荐功能有多种实现方式。因为有些银行产品是有约束的,所以我们非常有必要对银行产品(内容)做一个画像。推荐策略是将用户画像与内容画像进行最优匹配。该框架的优点是结构化设计,推荐效率高且准确。

正如本文前面提到的,银行产品不同于其他电子商务产品。在电商产品中,用户购买产品A,推荐产品b,推荐的对错其实对用户体验影响不大。但是在银行产品中,你推荐一个用户没有购买资格的金融产品,用户点击后却买不到,会给用户带来非常差的产品体验。

如何在银行产品中使用推荐策略?这就涉及到推荐算法的选择。

目前的推荐算法一般分为:协同过滤推荐算法、基于内容的推荐算法、混合推荐算法、基于规则的推荐算法和流行度推荐算法。本文的银行产品推荐策略主要通过协同过滤推荐算法来实现。

协同过滤推荐算法可以分为四种类型:

每一个协同过滤推荐算法都有很多实现细节,由于篇幅有限,这里就不一一解释了。

在本文的银行产品推荐算法中,我们主要使用基于产品的协同过滤。

基于产品的协同过滤的主要思想是根据用户的行为和画像,推荐与用户历史相似且符合其购买条件的银行产品。

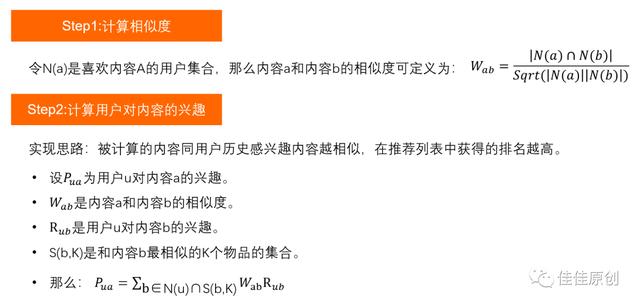

比如用户在银行App中购买了一款理财产品,我们可以根据用户之前购买的理财产品的相关属性,推荐与用户购买的产品相似的产品。以下矩阵可用于计算。

实际银行产品有很多维度。我们只需要计算银行理财产品的维度与用户之前购买或浏览过的其他理财产品的相似度,找出相似度得分最高的几款银行理财产品,就可以完成召回。逻辑如下图所示。

推荐策略完成向用户推荐内容的计算,最后一步是将推荐结果呈现给用户。通常,推荐结果如下图所示。

在银行App中,我们可以根据不同的用户操作习惯和使用场景,采取上述的一些推荐呈现形式。

比如,当用户搜索一款理财产品时,我们可以在搜索结果中向用户推荐自己喜欢的理财产品。当用户的搜索结果是空时,这样的推荐是极其重要的,因为如果用户按空进行搜索,用户往往会感到失落,觉得App里的内容太少。如果在没有搜索结果的情况下为用户推荐类似的内容,用户往往会觉得受到了照顾。

另外,用户在浏览一些理财产品时,往往拿不定主意。银行App可以推荐最适合用户的产品,用户往往会快速下单,促进交易。

在构建银行App时可以预留推荐策略的最终呈现方式,这样在满足用户需求的同时,我们还可以根据埋点进行数据跟踪和最终转化率分析,方便更好的调优推荐策略。

六、总结本文主要围绕银行推荐产品中的“人、货、市”三要素来构建推荐策略。选择协同过滤作为推荐策略的算法选择,最终将推荐结果以合适的方式呈现给用户。

“一千个读者,就有一千个哈姆雷特”,推荐策略也是如此。不同的产品应用场景,不同的产品风格,不同的产品用户有不同的推荐策略。

在实践中,银行产品的推荐策略是各种模型和规则的集合,是一个庞大的系统。毫不夸张的说,如果整个银行产品的推荐系统能够自上而下或者自下而上的设计出来,已经达到了博士的水平。如果设计的推荐系统的指标能领先行业,那已经是行业内的专家了。

本文涉及的只是银行产品中推荐策略应用的一个非常小的知识点,还涉及到非常基础的理论知识和算法。

即便如此,本文也希望通过梳理向大家展示推荐策略的基本流程和逻辑。

总结一下,推荐策略在银行产品中的应用就是认识自己,为用户利益投票,选对方向,走对路。

最后,希望这篇文章能帮到你。欢迎交流讨论。感谢您的阅读!

#专栏作家#

王嘉良,微信微信官方账号:贾加原创,人人都是产品经理专栏作家。中国计算机联合会(CCF)会员,专注于分享互联网产品、金融产品、人工智能产品的设计理念。

本文由人人作为产品经理原创发布,未经允许禁止转载。

图片来自Unsplash,基于CC0协议。