红河蔡镇金融指标系列课程

第1课|净资产收益率(ROE)

简介本课程是研究股票所需的一系列财务指标。我们可以记住两点:①财务指标虽然只是历史呈现,但可以用来排除企业;②某一点的财务指标意义有限,但连年的财务指标却能映射出公司的肌理,是你预测公司未来的基石。

今天,我们来看第一个指标,也就是所有财务指标的最终目的地➠ROE。

曾经有人问巴菲特,股票研究有没有一个简单的指标可以轻松筛选出优质公司?巴菲特的回答是:是的!

就是:ROE,即净资产收益率,又称股东权益报酬率。

巴菲特在1979年写给股东的信中是这样说的:“我们判断一家公司经营得好不好的主要依据是看它的净资产收益率(不包括不当的财务杠杆或会计处理)。”

01

什么是ROE

先看一个故事:

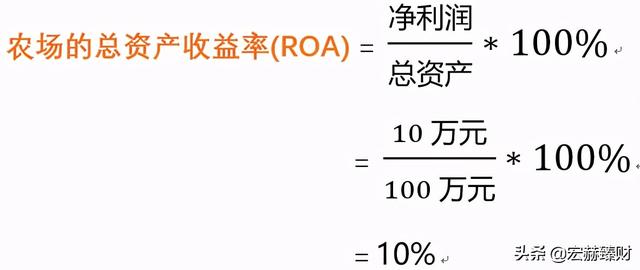

牛佬是一个大农场的主人,他的主要业务是卖鸡蛋为生。

老牛对妻子说:“今年的收成不错。全年售出20多万个鸡蛋。扣除所有费用和利息,净利润10万元!”

他老婆回应道:“你不是说这个农场总资产100万吗?那么,以净利润10万元计算,赚到的钱相当于总资产的10%:

即代表每10元的资产,每年可以赚取1元的回报!"

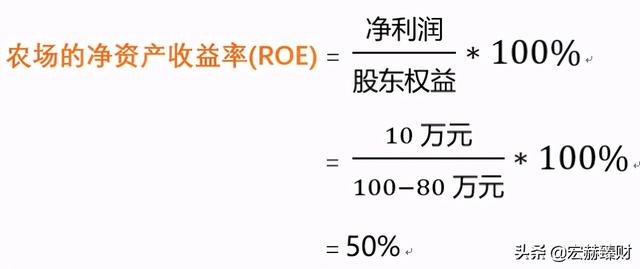

“老婆大人,你是在计算ROA(总资产回报率),但是用ROA计算低估了我们的赚钱能力!因为有些钱是借的,不是借的。你还记得最初我们只投资了20万买下这个农场,剩下的80万都是贷款借的吗?因此,净资产收益率的计算应该用来分析农场的净资产收益率:

在鱼子的计算上,农庄的鱼子高达50%,比茅台还高!哈哈!老黄笑着说。

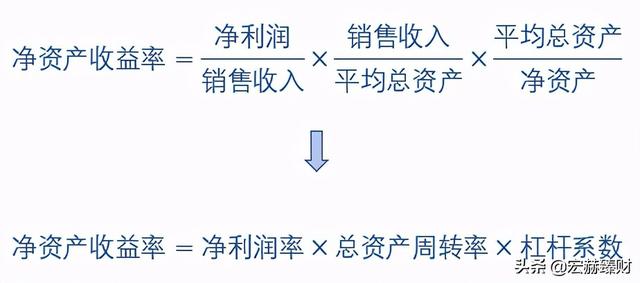

从这个故事可以看出ROA和ROE的关系。公司股东投入的资金加上借入的资金构成总资产,其盈利能力为ROA,而ROE和ROE反映的是股东投入资本的回报率。其公式如下:

ROE=净利润/股东权益(净资产)

著名的杜邦分析系统是由美国杜邦公司首创的。通过分解净资产收益率的计算公式,可以找到驱动利润的关键因素。杜邦公司还创造了一个新的想法来分解净资产收益率:

也就是说,一个公司的利润可能来源于净利润的增加(茅台模式),总资产周转率的增加(沃尔玛模式),或者杠杆的增加来撬动更多的资源(银行模式)。

02

普通公司的净资产收益率

巴菲特曾多次说过:“一个公司创造并保持高净资产收益率是很难得的,因为这样的事情实在太少了!因为当公司规模扩大时,要保持较高的净资产收益率是极其困难的。”所以“我选择的公司都是ROE在20%以上的好公司。”

在《股市的真实规则》一书中,根据作者的统计,2003年晨星数据库中只有1/10的这类公司在过去的五年中每年都实现了10%的涨幅。而他说,“如果你能找到一家潜在净资产收益率超过20%的公司,那真的是一个很好的机会。”

让我们来看看一些代表公司的roe:

1.我们来看看2019-2020年机构核心资产的ROE。

这就是“各种毛”在各个细分行业的网络传播。纵观他们这五年的ROE,《原毛》的ROE并不是最高的。正如巴菲特和多尔西所说,他们过去五年的平均净资产收益率超过20%。

2.看看一些熟悉行业和热门概念的公司的ROE。

比如金龙鱼,永辉超市,他们近五年的ROE都是个位数。中兴和中微公司的ROE并不像名字听起来那么性感。

对于刚进入股市的新手来说,如果你能在战略上重视ROE,尤其是过去五年甚至十年稳定持续的ROE指标的大小,就能让你的水平比大多数人都要好。

ROE标准有多高?

[S2/]03

ROE的战略

20%以上ROE的公司比较好,那么有没有一个线下的标准,ROE低多少就不好了?答案是:12%。

阅读:巴菲特的文章:通货膨胀如何欺骗股票研究者。

根据上述文章中的统计,按照二战后的10年来看,上市公司的净资产收益率长期稳定在12%左右。无论是高通胀时期还是低通胀时期。如果你的上市公司投资组合的ROE能在12%以上,那么你的投资组合盈利能力就会高于所有上市公司的平均水平。

巴菲特控股的伯克希尔公司设定了超过15% ROE的业绩衡量标准;巴菲特重仓的历史ROE在20%以上,甚至更高。

作为一个简单的标准,彼得·林奇建议寻找市盈率低、净资产收益率(ROE)在15%至20%之间、净利率在10%左右的公司。

在《股票市场的真实规则》中,帕特·多尔西这样表述:

①虽然很难概括,但还是想提供一个大概的标准。值得研究的是,非金融公司在不过度使用财务杠杆比率的情况下,也能产生10%以上的净资产收益率。在2003年的晨星数据库中,只有1/10的这类公司在过去5年中每年都取得了10%的业绩。如果能找到一家潜在净资产收益率超过20%的公司,那真的是一个很好的机会。

②银行,找ROE以上的公司。(目前,中国银行企业招商银行以15%的净资产收益率一骑绝尘)

③如果净资产收益率在40%以上,往往是没有意义的,可能已经被公司财务结构扭曲了。公司可能是最近从母公司分拆出来的;可能回购了很多股票,或者大规模涨价。如果你看到一个超过40%的净资产收益率,你应该仔细看看这个公司是否有任何上述特征。(但苹果公司的奇葩成绩是60-70%+)

另外,在观察分析ROE的时候,要注意连续性,看看这几年的数据变化,不要被景气高峰期的数据误导。一般来说,如果ROE能连续多年在13% ~ 15%以上(即使当年业绩比较低),说明行业容易出现分化壁垒,公司也有比较稳定的竞争优势。一般来说,高资产负债率(即高财务杠杆)驱动的高ROE就是高风险。

最后查理·孟格最实际的一句话:“长期TZ的复利大约等于公司的净资产收益率。”

摘要

远离净资产收益率低于12%的公司,战略性地关注净资产收益率高于15-20%的公司。

附录1:沪港深三地上市公司,以及近五年内预测ROE持续在20%+且不足三年的公司

(21红河第一关注公司)

截至当前时间,已有102家沪、港、深三地上市公司预测ROE近五年持续在20%+且不足三年。根据宏观关注名单:其中,宏观关注1号公司数量21家见上表。

附录2:高级2:ROE数据

1。计算ROE的三种透析方法:

[注]: TTM(后两个月)是指向前推12个月的数据值。

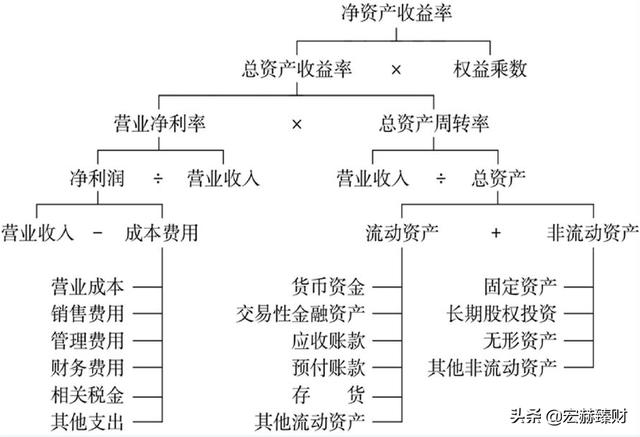

2。更详细的净资产收益率分解图:

可以说,企业的很多财务指标最终都指向ROE。作为一家TZ上市公司,他们应该关注哪些财务指标?什么样的指标才能最终大幅提升公司盈利能力的核心——ROE?

请看下期——红河财务指标类第二课:毛利率——建筑的基础