图片@视觉中国

文|港股研究所

5月24日,塔尔博特国际控股有限公司公布了截至2021年2月29日的年度业绩。

财报显示,与去年同期相比,营收和利润均实现增长,其中归母净利润超过20%。财报发布后,港股高开近7%,随后下跌,午盘涨幅2.19%,报价12.12港元。值得注意的是,在财报发布前,交银国际给予淘宝买入评级,可见股市和机构对淘宝本次年报较为看好。

作为中国最大的体育用品零售商,陶博主要经营国外鞋服品牌,主要是阿迪和耐克,从而建立起自己的体育版图帝国。然而,始于去年上半年的疫情一度重创国内线下零售品牌,线下零售店自然也难逃厄运。去年上半年营收数据也有所下滑。

不过就这份财报来看,Taupo过去一年的表现还算稳定。在去年疫情严重的情况下,为什么2021年淘宝的收入和利润都有增长?未来还能继续突破吗?

营收净利润翻倍,零售业务是主要营收贡献者

营收作为最重要的数据,今年实现了6.9%至360.09亿元的增速,高于去年同期3.5%的增速。

上半年疫情影响导致线下门店流量受到抑制。2020年半年报显示,截至2020年8月31日,淘宝营业收入同比下降7.0%,至157.7亿元。

另一方面,可以得到的是,下半年陶博实现了增速的快速回升,平衡了上半年的负增长,这主要得益于疫情的控制和疫情期间被抑制的线下消费的释放。

收入增长的另一个因素是Talbot的会员数量大幅增加。2021财年,淘宝累计注册会员数达到4090万,会员贡献的店内零售总额(含增值税)占比达到95.3%,较2020年2月29日的91.0%上升4.3个百分点。

具体业务方面,零售和批发业务仍占据主导地位,收入分别为307.33亿元和49.54亿元,占比分别为85.3%和13.8%。

在盈利能力方面,截至2月28日的一年中,营业利润为39.89亿元,同比增长20.8%。归母净利润27.7亿元,同比20.3%。

在营收受到疫情影响的情况下,淘宝的盈利能力得到了相应的增强,这主要得益于大店战略的稳步推进,数字化转型和成本控制的效果。

首先,在“关小店,开大店”的策略下,关闭了一批低收益、亏损的门店,开设了大店,控制了无效成本,提高了门店的运营效率。财报期内,淘宝关闭店铺1102家,新开店铺713家,其中300平米以上店铺占比从去年的7.3%提升至9.4%。

其次,在数字化转型方面,财报说淘宝建立了基于用户标签的用户画像,可以实现用户内容的高效服务,一定程度上帮助淘宝提升运营效率。

第三,人员成本和租赁费用(包括合资费用)是两大费用,今年分别为31.7亿元和30.4亿元,2020年分别为33.1亿元和32.3亿元。这主要是由于门店下滑导致的门店租赁费下降,全年减少员工4600多人。

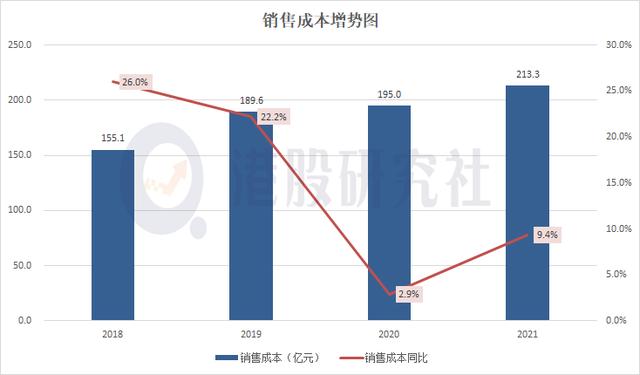

成本方面,财报显示,截至2021年2月28日,淘宝销售成本同比增长9.4%,至213.28亿元,增速远高于去年同期的2.9%。成本增长的增加主要是由于去年疫情导致租金和物业的减少。

整体来看,淘宝2021年财报表现不错,利润增速超过20%,营收在疫情影响下也高于去年同期。尤其是如果对比宝盛国际2020年的年报,其营收和净利润数据分别同比下降5.8%和63.7%,陶博的数据显然更有吸引力。

但在收入构成上,淘宝存在严重的不平衡,旗下主要品牌(耐克、阿迪达斯)贡献了87.3%的收入。与此同时,电竞业务也逐渐作为异端进入视野。

电竞收入同比增长168.1%。游戏和体育是如何连接的?

2017年,淘宝体育与丹电竞俱乐部合作建设淘宝电竞俱乐部;2020年,淘宝增加了一笔电竞收入,总收入也从2020年的3040万增长到今年的8150万,同比增长168.1%。虽然相对于淘宝总营收来说,很少,但基数也是。

更重要的是,这不禁让人想到,严重依赖国外运动鞋服品牌,是否要打破业务天花板,寻找第二条增长曲线?而且从电竞的角度来说,也不是不可以。

据艾瑞咨询预测,2020年中国电竞市场规模将达到1406亿元,年增长率约为20%。这个市场的潜力对陶博来说是巨大的。从自身实力来说,力博电竞俱乐部获得了2019-2021年LPL春夏赛事季军、亚军、冠军,2020年英雄联盟全球总决赛前四的荣誉,在国内赛事中有自己的一席之地。

但从市场分析来看,短期内,要让电竞业务成为比赛的重要收入,难度还是很大的。

首先,从e社的收入来源来看,主要靠活动奖金、现场签售、赞助商广告、商品票。以国外上市电竞俱乐部Astralis集团为例,2020年实现约543万人民币,同比增长近一倍,但仍无法抵消559万人民币的内部亏损。

因此,目前电子竞技俱乐部的盈利模式仍然没有建立起来,陶博直接从中赚钱的可能性不大。更有可能的是,通过游戏的招牌,向国内几亿游戏用户做广告。

目前,陶博电子竞技俱乐部成立了英雄联盟和王者荣耀两个分会。根据目前公开的信息,《英雄联盟》月活用户超过1亿,注册用户8亿。在王者荣耀,日活突破1亿。

借助游戏的体育属性,淘宝可以有效结合俱乐部受众和淘宝体育受众,引流热爱电竞的人群,将俱乐部的粉丝流量与淘宝体育店铺连接起来,解决俱乐部的收入来源问题,实现增收。

因此可以判断,电竞作为收入来源,基数较大,但短期内仍无法与鞋服业务抗衡。但依靠电竞的发展,以及庞大的流量和体育属性的结合,淘宝势必会将其作为“广告”业务,直接通过粉丝的引流来实现。淘宝的盈利模式最终还是要回到运动鞋服上来,但是需要注意的是,如何改善淘宝毛利低的现状?

如何在低毛利的困境下摆脱中间商的帽子?

不可否认,经过多年的经营,陶博掌握了重要的品牌资源、渠道、管理和线下门店,在国内拥有重要的知名度,也是国际一线大牌合作的重要对象。

同时应该说,在新零售的推动下,线上的竞争也在向线上发展,数字化转型成为公司的战略目标。目前,陶博已经在采购、门店、一线员工等方面进行了数字化布局。

但淘宝的根本问题从来都不是终端或者服务的问题,而是对上游品牌和下游客户的严重依赖和话语权的缺失。它的毛利率就是最好的例子。

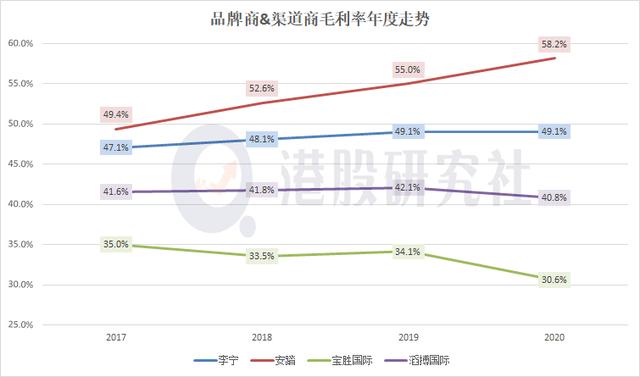

根据之前的财报,淘宝的毛利率一直维持在40%-43%之间,而2021年的毛利率为40.8%。对比品牌,李宁2020年的毛利率为49.1%,安踏为58.2%。阿迪达斯预计2021年为52%。

中间渠道毛利率低并非个例。同样销售国际鞋服品牌的宝盛国际,2020年的毛利率只有30.6%。

(注:塔尔博特国际2021财年的毛利率是从2020年3月1日到2021年2月28日计算的,所以归为2020年进行比较)

如果说低毛利对控制国际品牌渠道的陶博、宝胜来说不是致命的话,毕竟只要在市场上有利可图就能生存下去。那么,对于这些缺乏核心竞争力的中间渠道商来说,较强的可替代性是这些巨头的致命弱点。

就本次财报而言,淘宝主要品牌(耐克、阿迪达斯)占比87.3%,其他品牌(彪马、匡威等外资品牌)占比11.8%,99.1%的营收贡献来自国际鞋服品牌。同样,宝盛国际前两大品牌(耐克、阿迪达斯)贡献了75%-80%的营收,而且高度同质化。简单来说,只要市场出现波动,或者价格被上下游压低,导致亏损,被对方或第三方替代的风险就会急剧增加。毕竟中间商和渠道争夺的东西,渠道和门店都是可以替代的。

而且近年来,随着民族自信和国产品牌的崛起,李宁、安踏等国产运动鞋服品牌,依靠技术进步和相对优惠的价格,正在逐步瓜分国内鞋服市场份额。而国外鞋服品牌受国际政策(如关税)等不确定因素影响严重。

与此同时,阿迪达斯和耐克也在推进DTC和电商业务。新一代也习惯于网上购物。无论是上游还是下游,对线下门店的依赖越来越弱。淘宝和宝盛作为中间商,未来将面临越来越多的挑战。

目前,陶博等一些渠道商在关注营收增长的同时,需要考虑如何将上下游的话语权让渡给自己,如何让自己的业务不可替代。

回顾淘宝2021年的财报,毫无疑问营收和会员规模的数据都表现不错,其新的电竞业务营收也实现了大幅增长。不过目前来看,电竞行业虽然潜力巨大,但在营收方面要想独立还有很长的路要走。未来更多的是一个广告出口,是游戏和运动鞋服很好的衔接。这意味着,最终,陶博还是要关注鞋服业务,如何摘掉中间商的帽子是需要考虑的根本问题。