21世纪经济报道记者李媛北京报道“为什么我在两家银行办了信用卡,一家给了我5万元,一家只给了我3000元?”日前,一位工作多年、有稳定工作的人士向21世纪经济报道记者提出了一个问题。声称两家银行一家是股份制银行,一家是大型国有银行。在此之前,此人并未持有其他银行信用卡。

21世纪经济报道记者通过采访多家银行信用卡人士了解到,用户申请信用卡后,银行给予的授信额度与多种因素有关,主要包括银行的信贷政策、风险偏好等,以及申请人申请信用卡的时间。

“之所以不同的申请时间得到不同的额度,很可能是银行实行了‘刚性扣款’的规定”,一位银行信用卡人士向21世纪经济报道记者解释道。

所谓“刚性扣款”,是指银行在核定信用卡额度时,扣除申请人在其他银行的信用卡授信总额,控制实际核定额度不超过“刚性扣款”后的额度。

21世纪经济报道记者采访了解到,目前,至少包括工行、招行在内的部分银行以及上海、宁波等部分地区实行了“刚性扣款”规则,而随着银监会《关于进一步促进信用卡业务健康发展的通知(征求意见稿)》(以下简称《通知》)的出台,未来这一规则将覆盖所有银行、所有地区。本通知征求意见截止时间为1月16日,自发布之日起执行,现有用户需在2年内完成整改。

“扣划客户在其他机构的累计授信额度并不是一个新的做法,在行业和相关地区已经实行了一段时间。目前,个人征信系统记录并包含个人信用卡的金额信息。普通银行在受理和审核时,会在征信系统中查询现有额度,在此基础上综合判断给予客户的授信额度。这一次,我们将统一现有的做法。”银监会相关部门负责人介绍。

至于类似信用卡的互联网平台信贷产品,如柏华、借条等,一位银行信用卡部人士对21世纪经济报道记者表示,随着银监会、保监会等地监管机构陆续提出“刚性扣款”的要求,银行业金融机构信用卡统一信用观初见成效。如果互联网金融、小贷等主体也统一执行“刚性扣款”的政策要求,将有利于信用卡和各类市场主体在更健康空的空间发展。

一些银行和地区的实践经验

据了解,早在2012年底,上海银监局首次对辖内机构提出“刚性扣款”的监管要求,背景是共债风险逐渐上升。本文件为《关于信用卡业务风险提示的通知》(沪银监发[2012]172号)。

“按照监管要求,我行信用卡中心在客户授信管理中逐步完善综合授信管理机制,严格执行监管‘刚性扣款’要求。”招行信用卡中心相关人士告诉21世纪经济报道记者。

然而,根据上海银监局2014年发布的《关于进一步加强信用卡业务风险管控的通知》,上海地区银行业机构整体实施效果并未达到监管预期。文件称,近期,上海发生多起因信用卡欠费引发的严重社会事件,引起社会和银行业关注。该局在随机抽查某银行部分年轻持卡人的信用情况时也发现,约16%的持卡人在向该行授信时已经持有8家(含)以上银行的信用卡,授信额度超过月收入的30倍,有的甚至达到100倍以上。

上海银保监分局表示,上述情况暴露出商业银行信用卡综合授信管理机制、经营管理等方面存在诸多问题,其中第一条就是“刚性扣款”监管要求未得到有效落实,10余家银行多次调整授信额度,使持卡人总授信额度远超其还款能力。并表示“刚性扣款”政策应覆盖所有新增发卡客户和固定授信额度的现有客户,不得通过增加总授信额度或设置限制性条件等方式规避“刚性扣款”监管要求。

除了上海银保监局,宁波银保监局也实施了类似规定。2021年1月,宁波市银行业协会发布了《宁波市银行业金融机构信用卡业务自律公约(试行)》(以下简称《公约》)。《公约》第六条明确要求严格执行刚性扣款要求,审慎确认申请人收入和他行信用卡累计额度,审慎核定授信总额度,严格控制多次授信。

“2020年以来,宁波银保监分局实施信用卡业务专项管理,建设数字化监管体系,对信用卡发卡量过大、授信过多、重复授信等问题进行集中整治。同时落地在《公约》聚焦发卡、营销、额度、收费、对外合作等五大重点领域,以投诉根源为准绳,率先提出客户犹豫期机制、主动营销频率上限、电话营销速度标准、催收频率控制等要求。宁波银保监局相关人士告诉21世纪经济报道记者。

宁波银保监局相关人士介绍,自2021年初《公约》实施以来,2021年前三季度信用卡业务投诉同比下降37%。

已经实施“刚性扣款”要求的银行,实施效果如何?工行牡丹卡中心相关人士告诉21世纪经济报道记者,目前该中心在信贷管理上严格执行监管“刚性扣款”要求,有效识别长期共债客户,防范过度融资风险。

个别细节需要改进

然而,信用卡用户和信用卡从业者对即将全面实施的“刚性扣款”仍有个别疑问。

银监会相关部门负责人曾表示,每家银行在评估客户的信用状况和偿付能力时,都遵循自己的管理办法和评估标准,根据各机构自身的风险控制偏好、信贷逻辑和资金成本等综合考虑。从实践来看,影响个人信用状况的因素一般不会有太大差异,所以除非有其他因素,否则银行提供的信用额度在市场上应该是比较相似的;但从争夺客户的角度来看,可能会有很大的偏差,但这种偏差正是监管机构和行业想要避免的。

这是否意味着未来可以办理信用卡的信用卡用户数量会大大减少?如果信用卡用户经某银行评估后可以获得10万元的额度,银行为了防止用户去其他银行办理信用卡,会一次性给足额度。

“很少有银行会这么做(一次性满额),主要是出于风险控制的考虑,额度是可以变动的,比较灵活,没有那么绝对。”智联金融首席研究员董希淼告诉21世纪经济报道记者,真正影响信用卡数量的是长期睡眠的信用卡数量不能超过20%,未来这个比例可能会下调。

招行信用卡中心相关人士也对21世纪经济报道记者表示,该行在保证客户需求的基础上,采取“低额度介入、持续经营”的策略,而不是把额度作为竞争手段,坚持价值-客户导向。

在存量用户整改方面,《通知》给出了两年的整改过渡期。一位重度信用卡用户质疑,有八家不同银行的信用卡,都是活跃用户,额度都很高。银行应该如何执行“刚性扣款”规定,哪家银行可能会率先降低额度?

工行牡丹卡中心相关人士告诉21世纪经济报道记者,由于不同银行的信贷政策和风险偏好不同,对于现有客户,如果现有授信过高,建议通过重新评估额度的方式,适当降低已认定的过度融资客户的额度。

据招商银行信用卡中心相关人士介绍,该行对现有客户进行持续评估,在授信审批、额度调整等业务环节,以央行征信系统信息为基础,执行从总授信额度中扣减他行信用卡授信(即“刚性扣款”)的要求。

“整改期间,哪家银行应该先降低额度?通知中没有细则。建议监管部门可以出台一个政策指引。”另一家大银行信用卡人士建议。

业内建议,花坛、白条也需要“刚性演绎”

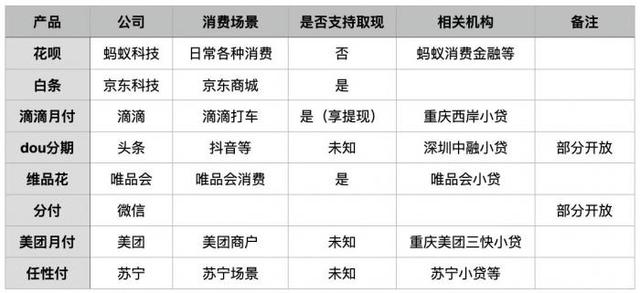

与银行机构信用卡业务监管严格不同的是,互联网平台推出的“柏华”、“白条”等信用卡产品,在监管政策的不断强化下,逐渐纳入征信系统,却没有专门的法规对其进行监管,更谈不上“刚性扣款”。

据21世纪经济报道记者了解,目前,阿里、JD.COM、腾讯、滴滴、唯品会、美团、苏宁等互联网巨头都推出了信用卡产品。

2020年11月,中国银保监会消费者权益保护局局长郭武平公开表示,从消费者服务的角度来看,“花呗”、“白条”、“任意支付”等金融科技公司产品的内核与银行发行的信用卡没有本质区别,同样具有信用供给和分期付款功能,消费者支付的利息和费用是其利润的主要来源;“借呗”“金条”等产品和银行提供的小额贷款没有本质区别。

“信用卡发行有严格的监管限制,对申请人的信用要求和申请材料有明确规定,但互联网信用支付产品没有这些限制。基于用户之间的差异,互联网信用支付产品可以成为银行信用体系的有益补充,两者可以相互促进。实现的前提是建立完整完善的信用体系,无论是信用卡还是信用支付,都应该在这个体系之内。”一位股票银行人士告诉21世纪经济报道记者。

该行信用卡部人士具体告诉21世纪经济报道记者,如果互联网金融、小贷等主体也统一执行“刚性扣款”的政策要求,将有利于信用卡和各类市场主体在更健康的空服务体验中竞争。

更多信息请下载21金融APP。