图片@视觉中国

文学与文学研究,七宝著。

「首款医美面膜」来了?

号称超越医美手术的神奇功效,医美面膜在颜值经济赛道疯狂吸金。

成立仅四年的哈尔滨富尔嘉科技发展股份有限公司(以下简称富尔嘉)正在启动IPO冲击科技创新板。

9月30日,富尔嘉IPO状态更新为“已查询”。

“二号研究”在招股书中发现,虽然富尔嘉的毛利率近80%,但R&D的投入还不到营收的千分之一,截至今年3月只有两名R&D人员。同时以OEM模式为主,营销费用占销售费用的80%以上。

据《今日北京商报》报道,在今年天猫“双11”预售中,芙儿佳凭借388万粉丝的帮助,位列美妆新秀总榜第一。“双11”的疯狂发售能否帮助妇儿家突破IPO,凭借面膜故事获得资本市场?

在此之前,或许我们需要先思考一下:医美面膜到底是配得上氪气还是智商税的网络名人产品?

从卖药到卖口罩

妇儿家是卖药起家的;前身为黑龙江华新制药有限公司,主要经营哈尔滨三联生产的注射用药品等产品。

2012年,华新药业将护肤品调整为未来发展方向,2014年完成了“医用透明质酸钠修复贴”的研发,生产外包后再进行销售。

华新药业注册了“妇儿佳”商标,从此开始了从“卖药”到“卖面膜”的转型。

2017年,“芙儿佳”品牌独立,负责运营原公司的护肤品;此后,华新药业相关人员陆续转到富尔嘉。

消费观念升级,面膜品牌党逐渐向成分党和功能党转变。在招股书中,富尔嘉援引约斯特沙利文的数据称,其主要产品医疗器械敷料的市场规模从2016年的2.3亿元增长至2020年的41.8亿元,年复合增长率为105.7%。

在医美面膜的营销风口上,芙儿佳通过明星代言、综艺赞助,迅速“出圈”。2018年开设天猫旗舰店,2019年与李佳琪合作。

2018-2020年和2021年第一季度,其营收分别为3.73亿元、13.42亿元、15.85亿元和3.47亿元;同期毛利率为77.88%、76.97%、76.47%、76.78%,可谓超高毛利率。

2018年至2020年,富尔嘉净利润高达2亿元、6.61亿元、6.48亿元;凭借“医美面膜”搭上医美暴利快车,妇儿家三年掘金10多亿。

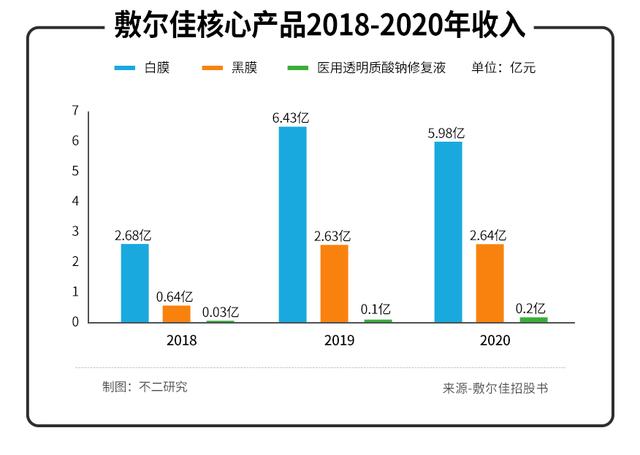

招股书显示,富尔嘉目前拥有34只产品;其中,医用透明质酸钠修复贴(白膜)、医用透明质酸钠修复贴(黑膜)、医用透明质酸钠修复液(二次抛喷)属于医疗器械敷料产品。

拆解收入来源:2018-2020年和2021年第一季度,医疗器械敷料产品收入分别为3.36亿元、9.18亿元、8.8亿元和1.96亿元,占同期的89.92%、68.38%、55.54%和56.42%。

“二号研究”发现,机械产品线是富尔嘉的核心营收来源,而白膜和黑膜是最赚钱的机械产品。

2018-2020年,白片收入分别为2.68亿元、6.43亿元、5.98亿元。黑膜收入6400万元、2.63亿元、2.64亿元,医用透明质酸钠修复液收入0300万元、1000万元、2000万元。

从以上数据不难发现,机械品牌产品在2019年高歌猛进之后,似乎在2020年按下了暂停键:白膜收入下滑,黑膜和修复液收入仅小幅增长。

颜值经济赛道,“新卖点”层出不穷;失去爆款产品的加持,富尔嘉如何向资本市场讲述新的故事?

营销卖多久?

富尔嘉几乎不生产口罩,而是成为口罩巨头。

招股书显示,2018年至2020年,妇儿佳产成品(即医疗器械敷料产品和化妆品)采购金额分别为0.87亿元、3.46亿元和3.72亿元,占采购总额的100%。

在“二号研究”看来,代工模式下,销售和营销成为了富尔嘉掘金的关键。

与之相对应的,是不断上涨的销售费用和销售率。

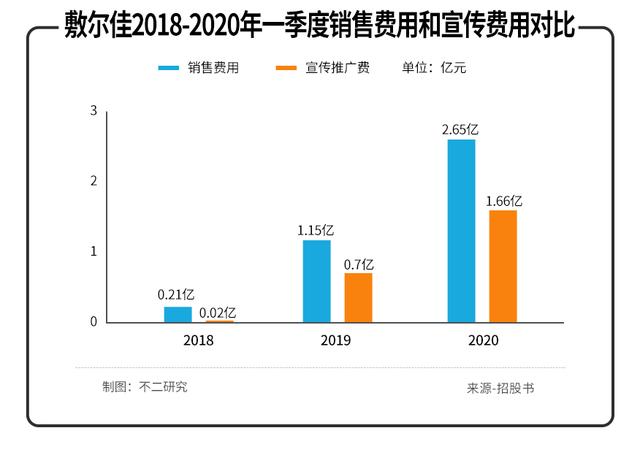

2018-2020年,其销售费用分别为0.21亿元、1.15亿元、2.65亿元,销售费用率分别为5.72%、8.60%、16.75%。

如果拆分销售费用,推广费用增长最快,2018-2020年分别达到0.2亿元、0.7亿元和1.66亿元,占同期销售费用的10.98%、60.93%和62.62%。

仅今年第一季度,销售费用已经达到3400万元;其中,宣传推广费用0.29亿元,占销售费用的80%以上。

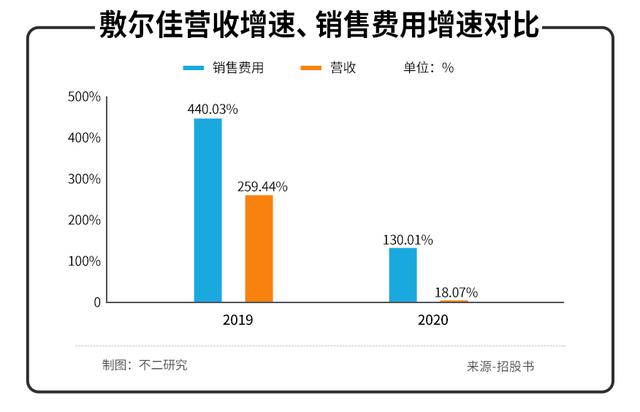

此外,“二号研究”发现,富尔嘉的销售费用增速远超同期营收增速。2019年至2020年销售费用增速为440.03%和130.01%,营收增速为259.44%和18.07%。

硬币的另一面,相对较高的营销支出,富尔嘉的研发支出占营收不到千分之一。2018-2021年第一季度,其R&D费用分别为0.30万元、0.60万元、0.10万元,营收占比仅为0.08%、0.04%、0.09%、0.04%。

截至3月31日,富尔嘉有291名员工,其中只有2名R&D人员。截至招股说明书签署日,富尔嘉及其子公司仅拥有一项授权专利——包装盒专利。

对比医用口罩行业,2018年、2019年、2020年上半年,创二生物R&D投资占比分别为5.13%、4.70%、5.16%,对应R&D费用分别为0.11亿元、0.14亿元、0.06亿元。

未来,富尔嘉的重营销轻R&D的策略将会继续。其招股书中称,上市公司拟募集资金18.97亿元,其中品牌营销推广项目计划投资额为8.85亿元,占募集资金总额的46.67%;R&D及质检中心建设项目,计划投资额仅为5691万元。

在“二号研”看来,由于富尔嘉重营销、轻研发,很难构建核心护城河。而在后流量时代,想要复制高营销爆炸的“神话”,需要更多的投入。营销短期可能会获得暴利,但长期来看,产品才是根本。

没有新产品,没有新故事

2020年,国家美国食品药品监督管理局发文称,不存在所谓的“机械口罩”,医用敷料不得含有“美容”、“保健”等宣称性词语,医疗器械产品不得使用“口罩”作为名称。

当“机械面具”的故事不行的时候,福尔嘉能讲一个新的故事吗?

“帕尔研究”发现,目前,妇儿佳的产品线正从医美场景向日常消费场景延伸,增加了多种“彩妆”产品,但收入权重较低;而且很多化妆面膜的宣传名称是“修复贴”,宣传中标榜“舒缓敏感”。

作为化妆品的主打产品,透明质酸钠精华、虾青素氨甲环酸精华、色彩修复精华等。,2018-2021年上半年总收入仅为0.1亿元、0.2.8亿元、0.4.9亿元和0.7亿元,仅占化妆品收入的0.27%、6.59%、6.97%和4.5%。

此外,富尔嘉招股书显示,其线下收入占比超70%。

2018-2021年一季度,其线下收入分别为3.29亿元、10.33亿元、11.24亿元和2.58亿元,营收占比分别为88.15%、76.93%、70.92%和74.33%。

同期线上收入为4400万元、3.1亿元、4.61亿元、0.89亿元,营收占比仅为11.85%、23.07%、29.08%、25.67%。

在“二号研究”看来,富尔嘉以线下为主,线上辅助的玩法,可能导致不同销售渠道的价格混乱;而由于其采用OEM模式而非自主生产,或增加其品控风险。

招股书显示,2018-2021年第一季度,市场监管部门共收到19起涉及富尔嘉的消费者投诉。福尔嘉解释说,都是消费者个体差异造成的。

随着行业监管趋严,消费者逐渐回归理性,口罩市场竞争愈演愈烈。各种针对Z世代的“网络名人”口罩层出不穷,不断蚕食医用口罩的市场份额;然而,老对手创格生物正在紧追不舍,R&D的投资更多。

芙儿佳的“机械面膜”不管用,但是彩妆产品还没有脱颖而出。如何吸引新一代消费者?

仅凭一张口罩,很难“套用”a股。

颜值经济风口下,一个医美面膜十亿掘金路。

这也是富尔嘉“机械面具”暴利的故事。

或许是“氪气”的网络名人产品,又或许是冲动消费的“智商税”,在行业监管趋严、“机械名”失效的情况下,消费者终将回归理性。

4月9日,国家美国食品药品监督管理局发布《化妆品功效声称评价标准》,指出从2022年1月1日起,要求对化妆品功效声称进行评价。

品牌主张的效果需要有相应的实验数据支持。

仅仅依靠“医美面膜”这个过时的故事,开发不足的妇儿佳未必能打动资本市场。

但是,在富尔吉亚有什么新的故事吗?即使顺利完成IPO,也难逃护城河的“硬伤”。

毕竟智商税的钱不是那么好赚的。

本文的一些参考文献:

1.“富而佳上市前分了很多钱,R&D的投资还不到营收的0.1%。怎么建护城河?”,雷达金融

2.“线上名人面膜妇儿家,一年赚6.5亿,成本不到营收的千分之一”,《21世纪商业评论》。

3.“双11”疯狂富尔嘉曝光黑幕!微信业务会7折拿货,只有2个人搞研发,效果也是忽悠……”,金融界。

研究郑重声明:本文观点为作者个人观点,不代表本平台所做的任何投资建议。投资者应谨慎、理性地做出投资决策。