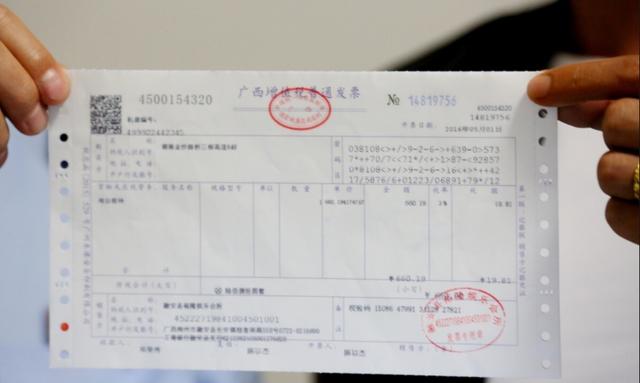

如何显示深圳市税务局开具发票的收款人、审核人和出票人

1.自助机签发人:收款人:法定代表人,审批人:财务负责人,签发人:经办人姓名。

2.需要在前台填写的,按照纳税人的要求填写;否则收款人和审核人是空,出票人是前台操作员。

3.EMS邮寄中,收款人和审核人是空,出票人是操作员。收款人和审批人不是必需的。如果没有,不影响发票的正常使用。

收款人、审核人、出票人可以是同一个人吗?

税法没有明确规定发票的开票人、收款人和审核人是否可以是同一人。根据会计的相互制约原则,出票人和审核人不是同一人,收款人和审核人也不是同一人。具体要求,建议咨询主管税务机关。

如何为公司开具专用发票

开票申请:发票联和抵扣联加盖公司发票专用章。

税务机关代开发票申请书:在增值税专用发票备注栏加盖税务机关代开发票专用章。

如何开代理票?

税务机关在备注栏加盖代开普通发票专用章。增值税发票和其他个人增值税专用发票的电子普通发票如何盖章?目前增值税电子普通发票的开票专用章是椭圆形自助印章,具体包括开票税务局名称和发票种类。如果专用电子发票没有加盖卖方发票专用章,增值税专用电子发票可以作为报销录入和备案的依据吗?

增值税专用电子发票采用电子签名代替发票专用章,具有法律效力,其基本用途和使用规定与增值税专用纸质发票一致。

纳税人使用纸质打印输出的增值税专用电子发票作为报账分录依据的,无需销售方在纸质打印输出上加盖发票专用章,但打印在纸质复印件上的增值税专用电子发票应与未加盖销售方发票专用章的普通电子发票同时保存,作为报账分录和报账的依据。

通过增值税电子发票公共服务平台(以下简称“公共服务平台”)开具的增值税电子普通发票具有以下优势:

第一,文件格式更加规范。通过公共服务平台开具的增值税普通电子发票采用符合国家统一标准的ofd格式,实现了格式统一、安全可靠、使用方便[2],发票样本更加简洁。将“货物或应税劳务名称及服务”栏目名称简化为“项目名称”,取消原“卖方:(盖章)”栏目,简化发票正面样式[3],签名方式更先进。将原发票专用章更换为可靠的电子签名,将原发票监制章更换为税务数字证书签名的电子发票监制章,更符合电子发票改革的需要?

提醒一下,非公共服务平台开具的电子发票(加盖电子发票印章)与公共服务平台开具的电子发票主要有两个区别:

1。将“货物或应税劳务名称”栏名简化为“项目名称”

2。取消原“卖方:(盖章)”栏

如何显示起征点以下小规模纳税人开具的增值税普通发票的税率栏

1)开具起征点以下的增值税普通发票(每季度不超过45万份),以系统打印的发票为准。

2)开具起征点以下的增值税普通电子发票(一个季度45万以下),发票税率栏为* * *。

谁申请开具增值税专用红字发票信息表?

专用发票已申报抵扣:购买人在申领信息表时无需填写相应的蓝色发票信息。未申报抵扣但无法退回的发票:买方在申请信息表时应填写相应的蓝字专用发票信息;

未交付发票或未申报抵扣返还:申请时,卖方应填写相应的蓝色专用发票信息申请信息表。

增值税专用发票抵扣联和发票联丢失是怎么回事?有罚款吗?

丢失方应挂失发票,罚款(深圳地区)已取消。根据& lt

抵扣了红字专用发票的进项税额什么时候转出?

购买方根据信息表中列出的增值税暂时转出当前进项税。取得卖方开具的红字专用发票后,与信息表一起作为记账凭证。(注:投入产出不是基于红字发票)

取得买方开具的红字增值税专用发票后需要证明吗?

红字增值税专用发票不需要证明。

开具红字增值税专用发票有期限吗?

红字没有期限,符合红字条件的,可以开具红字发票。(根据中华人民共和国国家税务总局公告2016年第47号)

买方认证的发票可以退给卖方吗?

也许不是。经认证的专用发票作为买方的会计凭证,不得退还给卖方。(依据:国税发[2006]156号)

是否需要将红字增值税专用发票的相应副本发送给客户。

文件中没有明确规定。如果建议买方申请红字信息表,则应将红字发票的相应副本发送给买方。

根据《中华人民共和国国家税务总局关于开具红字增值税发票有关问题的公告》(国家税务总局公告2016年第47号)第三条,普通增值税发票是否可以部分核销,纳税人需要开具普通红字增值税发票的,可以在相应蓝色发票金额内开具多份红字发票。一张蓝字发票的金额可以拆分成多个红字信息表,一张蓝字发票可以对应多个红字信息表。如果代开的普通增值税发票发现错误,可以部分刷新吗?代纳税人开具的发票红字需要退回已经开具的发票全部联次,部分金额不能为红字。纳税人可以收回所有的原始发票,用红墨水写一次,然后开具新的发票。