本文来自微信微信官方账号:青石坞(ID: qingshiwu 365),作者:青石坞,首图来自:视觉中国

上周五,一则关于微信支付宝的消息在网上流传,并登上热搜:

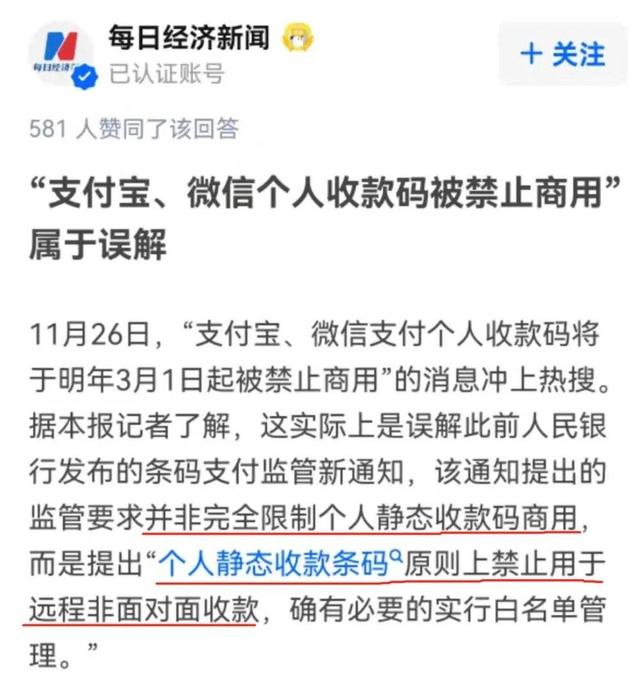

“2022年3月1日起,不再使用微信支付宝的支付码进行业务收款。”虽然这个消息显然看起来不靠谱,但在今年监管趋严的环境下,还是引发了猜测。

一些银行的收单单据和数字货币板块也因这一“利好”而大幅增加。

然而,很快,新闻媒体做出了“澄清”:

事实上,这一消息的相关文件来自于10月13日央行发布的《中国人民银行关于加强支付受理终端及相关服务管理的通知》(银发〔2021〕259号)(以下简称《通知》)。

但是,如果你仔细阅读央行发布的这个通知,你可以看到,与收(收)款代码相关的相关规定主要是这两句话:

......对具有明显经营活动特征的个人,条码支付收款服务机构应当为其提供特约商户支付条码,并参照特约商户相关管理规定,不得通过个人支付条码为其提供与经营活动相关的支付服务。

条码支付收款服务机构应当采取有效措施,禁止个人静态收款条码用于远程非面对面收款。确需进行远程非面对面收款的,条码支付收款服务机构应当对相应收款人实施白名单管理...

因此,①“不得使用个人收款条码提供与经营活动相关的收款服务”和②“不得使用个人静态收款条码进行远程非当面收款”是两个细则,都有限制条件。

可见之前的新闻报道看似在澄清,其实是稀里糊涂,把两个细则混在一起了。明明说的是A和B两件事,却试图用“因为B是对的,所以A是错的”来模糊。

概念澄清

应该如何理解《通知》的这两个细则?

首先,我们需要澄清几个概念:

收款码:是指收款方提供的二维码或条形码(如微信右上角的+号-代收代付-二维码收款),付款方扫描此码后再进行支付或转账。

注意,以上两个细则是针对“支付码”,而不是要求商家在我们买东西的时候扫描我们的“支付码”,好友之间转账、红包、淘宝购物支付等场景不会受到影响。

那么就是集合代码的属性了。

一个是“个人代码”,一个是“商户代码”。以微信为例,实名认证的用户可以申请个人收款码,但如果要申请商户码,则需要在“微信支付商户助手”小程序中提交更多材料。

还有“静态代码”,和“动态代码”,也很好理解。前者是可以打印出来放在店里收钱的固定码,线下常见。后者是临时生成、动态变化的代码,一般有有效期。

是最后一个采集码的采集场景。

一个是“经营性”,一个是“非经营性”。有固定店铺的商家无疑属于“运营”用户的范畴。

关键是一些小摊贩、流动摊贩是否属于《通知》中的“经营特征明显的个人”。边界应该如何划定?目前来看,这一块还是有些模糊的。事实上,中国支付清算协会还在研究制定相关标准。

还有“远程”,还有“面对面”,顾名思义,不能过多解释。

最终,这些属性和场景会有多种组合:

如图,《通知》中的两个细则对两类归集代码属性+使用场景进行了细致明确的限定:①个人代码+业务归集②个人代码+静态+远程归集。

既不是完全禁止热搜中提到的微信支付宝收款码,也不是完全禁止个人码收款。

那么问题来了:

(1)央行新规为什么要打得这么准?

(2)小商贩习惯用个人静态码收款。新规后如何解决收钱问题?

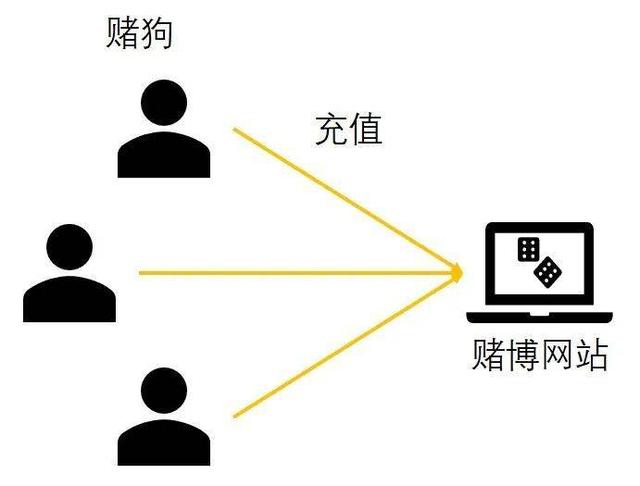

跑步平台

全靠网络赌博&谈诈骗跑路平台。

一开始赌狗们想给赌博平台充钱,转账或者直接充值都可以:

但是,充钱流水的赌狗太多了。另外,赌狗输钱后总爱报案。这样一来,赌博平台的收款账户很容易被发现,封禁账户小,冻结资金大。

所以,经过多年的进化和对抗,网络赌博行业进化出了跑积分平台代替赌博平台收钱的白手套模式。

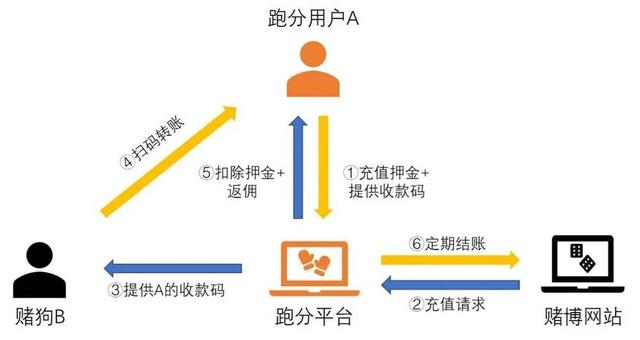

具体是怎么操作的?下图是运行平台的典型采集流程图:

这个游戏中的角色包括赌狗、跑步平台、跑步用户、赌博平台。

(1)首先,跑步用户A向跑步平台充值押金(如5000元),并上传其个人支付宝或微信收款码至跑步平台;

②有一个赌狗B想在赌博平台充值(比如2000元),赌博平台把这个充值请求提供给跑步平台;

③跑步平台将此充值请求发送给跑步用户A(也有抢单模式),因为A的押金大于充值,所以将A的支付码返回给赌博平台;

④赌博平台向赌狗B展示跑路用户A的收款码,B扫码2000元转给A后,上传转账截图通知赌博平台完成赌资充值;

⑤赌博平台通知跑步平台2000元赌资充值完成,跑步平台从跑步用户A处扣除2000元押金,并返还少量佣金(一般1%左右)给A;

⑥跑分平台和赌博平台定期从公开到公开结账,完成赌资的转账和返利。

那么,跑分平台让赌狗充值这么复杂有什么好处呢?

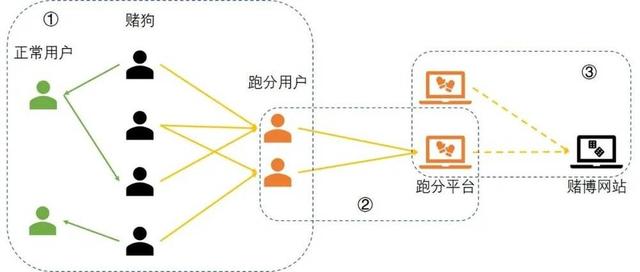

经过这个操作,从狗赌到赌博平台的资金流向(也就是上面的黄金分割流程④ ① ⑥)变成了下图:

与之前的资金流相比,跑平台模式下的资金流有很多“优势”:

①曾经是交易最频繁的部分——赌狗充值的资金流,现在以个人之间扫码转账的形式隐藏在群众中,公安机关和支付平台的追查和风险控制难度非常大;

②跑分用户到跑分平台的资金不需要实时反馈,可以转移到线下催收或者变相线上催收,如果跑分用户不举报很难发现;

③一个赌博平台可以对接多个跑步平台。随着中跑平台成为赌博平台的白手套,双方的公对公资金结算路径多了起来,变得更加隐蔽;赌狗充值时只能看到跑步用户的支付码,完全不知道跑步平台的存在。即使被举报,也不会影响赌博平台和跑路平台的资金。

看到这里,明眼人一眼就能看出来几乎所有的风险都被隔离和累积在跑路用户身上。但是,如果跑步平台带着押金跑,参与跑步的用户就什么都不能做了。

但是,这个世界上总会有很多人想不劳而获。只要他们收取押金,提供两个收款码,就可以“躺着赚”佣金。不管他们怎么做风险提示,还是会有人动心。

总的来说,办分平台的模式可以说是“多方共赢”。到底完美不完美?否则,有些人的聪明才智就花在这歪门邪道上了。

那么,这个模型的关键点在哪里呢?

从上面的分析可以看出,重点是跑者提供给跑者平台的收款码要长期有效(如果总是需要改码就不叫“躺着赚”),支持异地收款(让赌客可以在线支付),打开应用的成本要低(这样可以找到大量提供收款码的人)。

不仅仅是收款码,银行卡号也有这些特征。因此,近一年来,公安部和银行也开展了破卡行动[/s2/],打击银行卡出租转让行为,提高银行卡办理标准。现在你办储蓄卡的手续多了很多,也是这个原因。

与银行卡号相比,收款码的支付更加顺畅。对于赌狗充值的冲动行为,充值转化率更高,是赌博平台和跑步平台的首选。

所以结合这些信息,央行的通知不仅限制了个人+静态收款码的远程支付行为,还屏蔽了动态码截图的开启:

用于通过截屏、下载等方式保存的个人动态收藏条码。,参照个人静态采集条码的相关规定执行。

同时,在收款场景中将个人码和商户码与经营性和非经营性收款分开,便于加强对商户收款码尤其是商户静态收款码的监管,避免被滥用。

可以说是相当有效和准确的。

因此,尽管新规的实施对规范工商和税收、促进数字人民币的应用起到了一定的作用,但从通知末尾的处罚来看,央行新规的主要目的应该还是集中在反赌和欺诈上:

人民银行分支机构要切实履行本地监管职责,将本通知执行情况纳入业务检查重点,加大对违法违规行为的处罚力度。涉及跨境赌博、电信网络诈骗等重大刑事案件的,应当检查银行、支付机构、清算机构执行本通知规定的情况。

解决办法

但是这样一来,又出现了一个新的问题。

央行新规对街头摊贩影响最大。他们不想申请商家代码。除了没有牌照和移动运营,主要原因是商家代码需要手续费和额外费用。

但同时他们也确实有静态代码的收集需求。比如面馆老板,两手都拿着面粉。不可能每次付款都在手机里显示动态收款码。如果手机一直开着,你得有电源才能一直充电。或者一些老人去市场自己卖菜,用手机显示动态收款码,远没有打印的静态收款码方便。

所以对于支付平台来说,如何在满足央行新规的情况下,尽可能的支持或者暂时性支持这些厂商。

就我所见,大概有两种相对可靠的解决方案:

1.引导他们将个人码改为商户码,同时支付平台在一定额度内免除手续,让小商贩仍然可以使用静态码收款。

但是这种方式工作量比较大,平台还需要承担一些手续费和信用卡套现风险,而且已经是商户码的商户是否应该支持同等待遇也是个问题。

2.保持现有个人静态代码不变,但保证不会远程发生扫码交易,尽量控制静态采集代码不被子平台使用。

例如,您可以支持自己扫描自己的静态代码来注册(或更新)地理位置。注册后,扫描此静态码的交易只能发生在注册点500 ~ 1000m范围内。

这样,经常在一个地方摆摊的小摊贩只需要注册一次地理位置(流动摊贩摆摊只需要更新一次地理位置),同时也可以防止静态收款码被远程扫描交易,规避了跑路平台的洗钱风险。

在“具有明显商业特征的个人”的定义明确之前,这种计划可被视为一种过渡性计划。

本文来自微信微信官方账号:青十五(ID: qingshiwu 365),作者:青十五

此内容为作者独立观点,不代表虎嗅立场。未经许可请勿转载,请联系hezuo@huxiu.com获得授权。

正在改变和想要改变世界的人都在嗅这个应用。