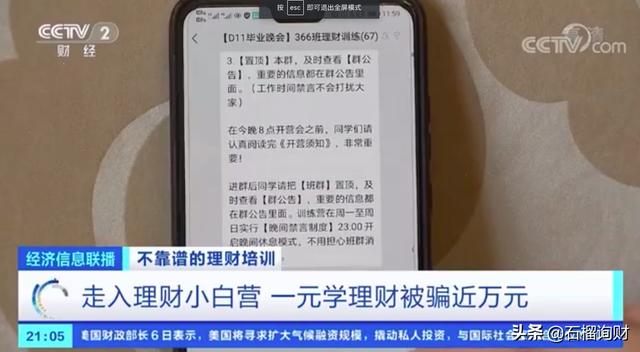

今天各大媒体都在转发央视的一段视频,揭露理财课骗局。1元被骗近万元理财。

其实,早在去年5月20日,我们就写过一篇文章《隐藏的探秘:12元理财课程,背后的“大生意”》,从前到后,从里到外,对这个骗局进行了剥离。

评论区很精彩!

几个月里,不止一个人跟我说,带花坛分期买东西特别划算,而且利率很低。

低?怎么会低呢?

这是花呗的分期还款期限,以及对应的利率(虽然不叫利息,其实你是知道的):

实际利率是多少?

3个月:14.94%

6个月:15.27%

9个月:15.34%

12个月:15.6%

为什么差别这么大?

很多人一开始就犯了错误。你在分期还款的过程中明显借的钱越来越少(以分期还款1200元12个月为例。第一期还款后,你还欠1100元,第二期还款后,你还欠1000元...第十一期还款后,你只欠了100元),但实际上你是在全额支付利息。

虽然之前我们已经用IRR(内部收益率)计算过很多次真实利率了,也苦口婆心的告诉大家,网贷的钱不能随便借,利率太高,但是很多人就是不信。(不了解贷款?你不会理财!-神秘利率)

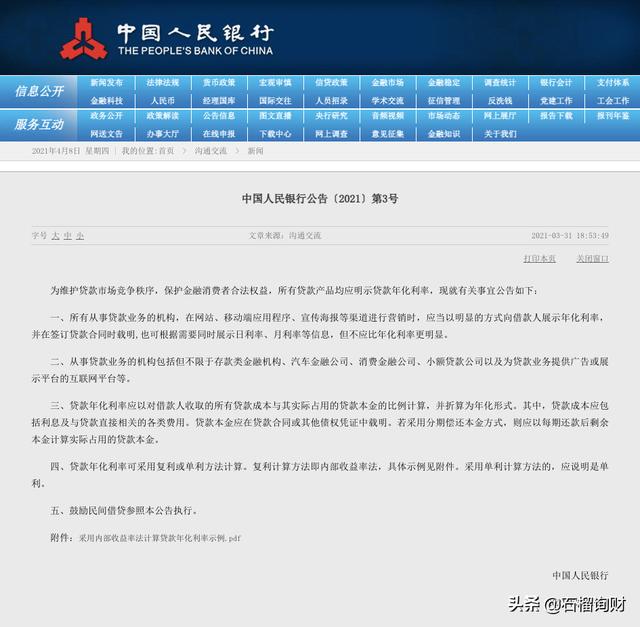

这一次,马洋终于做了一件好事,一份要求所有贷款机构都要以明显的方式年化利率的文件,而且是真正的年化利率。

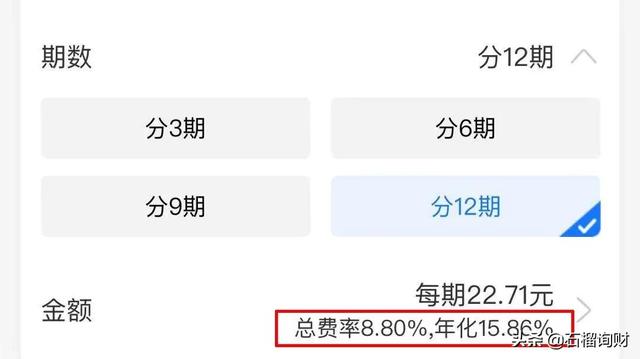

所以,今天我试着在花园里表演,展示变成了这样:

嗯,15.86%,看到真相后你还敢借吗?

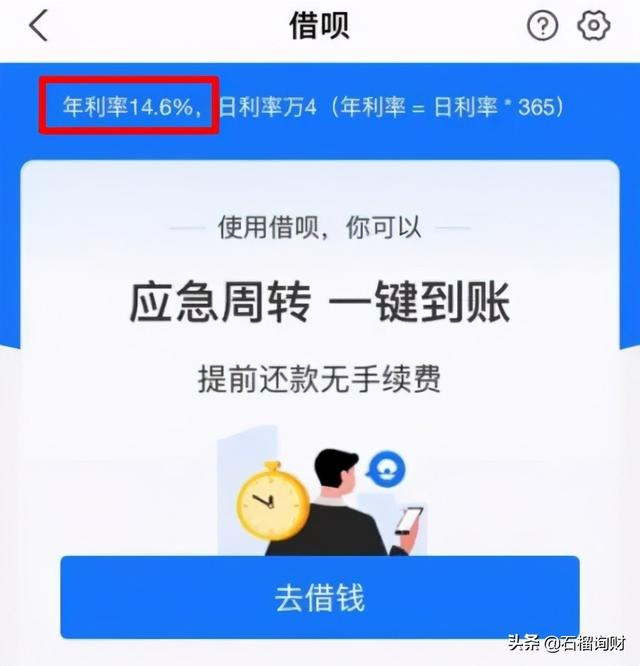

其他网贷的年化利率是多少?

百度有钱花,年化率16.2%

请问年化率是14.6%

小额贷款,年化16.425%

美团生活费用,年化23.4%

JD.COM白条分阶段,年化率21.46%

在JD.COM使用建行信用卡,年化率11.47-16.35%

据我观察,年化率不是固定的,几千人一个,每个平台都会根据客户的情况有一个黑箱算法。

信用越好,质量越好,年化率越低,会刺激你去借钱。信用越差,年化率越高,不愿意借钱给你。

最低不到11%,但最高27%。大数据真的是喝人血。

顺便提醒大家,不要好奇查询自己的可贷额度,因为每一次操作,都有很大概率会在征信报告上留下查询记录。

现在有人觉得6%的房贷利率太高?

以前网贷总喜欢用“1000块钱一天借多少”或者“一个月还几百块就行”这样的广告语,让客户直观的觉得借钱划算,不要白借钱。

像现在这样,真实的年化利率直接呈现在眼前。在buy buy里借买买恐怕不是决定性的。

诱导网民提前透支,成瘾过程类似吸毒。

有一种欲望,就是释放出来的魔鬼很难塞回瓶子里。

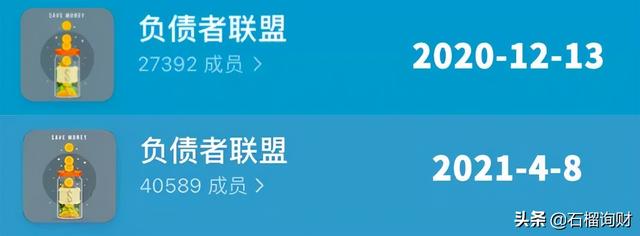

突然想到四个月前写的《成年人的崩溃是从还钱开始的》这篇文章,里面提到了豆瓣的一群人。

看一眼,叹口气。

很多人不知道这个干货。请转发给他们看看。

-END-