编辑/范叶珊

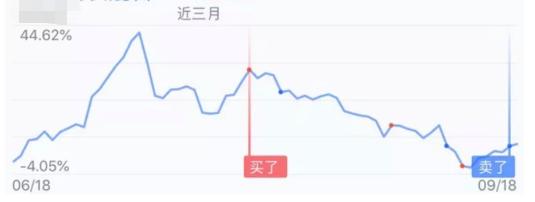

最近,我在哔哩哔哩看了一个视频。作者是一名95后大学生。他说他按照支付宝的推荐买了一只基金,没涨两天突然暴跌,十多天看不到底。于是,他拍了一个关于自己“自残”投资心态的短片,引起了很多共鸣。

尤其是视频结尾的一声哀嚎,炸开了评论:

“投资江湖里,后浪拍前浪不应该在沙滩上吗?为什么我们是第一个在海滩上被射杀的?”

01

据我观察,被掐断韭菜的年轻人,都是互联网理财的粉丝或深度用户。他们都是通过互联网(说白了就是支付宝或者微信理财通)接触到理财,甚至进入理财竞技场,直到有一天被理财竞技场“吞噬”。

互联网金融的讨论,离不开所谓的“互联网思维”和互联网上非常流行的“大数据”概念。

大数据的收集是为了算法的应用。在这里,我们要讲一下协同过滤算法的概念:

协同过滤推荐算法

它是最早也是最著名的推荐算法。它的主要功能是预测和推荐。

该算法通过挖掘用户的历史行为数据来发现用户的偏好,根据不同的偏好将用户分组,并推荐口味相似的产品。

协同过滤推荐算法分为两类,即基于用户的协同过滤算法和基于项目的协同过滤算法。

简单来说:物以类聚,人以群分。

Tik Tok使用了这样的协同过滤算法。

简而言之,通过你在网络上的行为,算出你最有可能想看的视频,或者最有可能想买的东西,然后有针对性的推荐,让传播效果或者销售金额最大化。

同样,互联网金融也用这个算法进行推荐。

视频中的小伙子是怎么接触到自己买的基金产品的?

其实就是支付宝的首页推荐。

支付宝首页推荐的产品选择是有数据依据的,比如某基金去年的回报率为95.44%。

为什么推荐给这个年轻人?很有可能是年轻人反复在支付宝或者网上搜索收益率最高的基金,或者收益最高的基金。然后基于协同过滤算法的设置,过去几年甚至几个月表现最好的基金可能会到达推荐页面。

但是请注意——金融产品推荐中的算法其实是相当片面的。

众所周知,财务管理领域能收集到的数据只能是过去的利润表现。理财实际上是基于未来的市场表现数据,过去的数据只能作为参考,不能成为决策的决定性因素。

这和你想买一个包或者一套化妆品,平台把最畅销或者性价比最高的商品推荐给你的原理完全不同。

正因为没有人能预测未来,所以理财是最难的事情,金融也是一个门槛很高的知识领域。

02

不可否认,90后这一代年轻人确实比他们的父辈有更强的理财意识。

这是由于互联网平台降低了理财的行为门槛:

以前基金都是银行卖的。要投资基金,你需要在银行开户,然后才能购买。比较选择基金不方便,交易成本也很高。申购、赎回基金费率均在1.5%以上。

但是现在的年轻人可以很容易的通过支付宝购买基金,可以很容易的比较各种基金,选择自己喜欢的基金。交易成本也大大降低,甚至不到银行的20%。

但是理财本身的知识门槛从来没有降低过。

现在年轻人最大的问题是想把复杂的问题简单化,希望在互联网上通过AI或者算法解决决策中需要的智力输入。

更可怕的是,他们把“理财简单化”等同于赚快钱

于是,网络上充斥着迎合这种想法的所谓金融知识和产品。

我把这些理财知识和产品分为三类:

第一类统称八卦;第二类统称鸡汤;第三类是建议。

什么叫诽谤?

任何投机基金都无法超越股票交易。

如何一夜暴富?

如何快速实现提前退休...

这种诋毁是最契合人性弱点的关键词:

轻松、快速、丰富、简单、毫不费力、稳赚不赔...

如果你经常浏览这样的东西,那么在大数据时代,你的行为模式会被算法检测出来,被归类为“喜欢听八卦的人”。

那么,你只会越接触到这样的信息,被洗脑,自然就成了“底层韭菜”。

我之前说过很多次,一夜暴富的投机本质上是零和游戏。投机本质上并不创造新的价值,只是金融大鳄通过掠夺一些倒霉的投机者来重新分配财富的过程。

普通人在这场零和游戏中获胜的几率有多大?大多数普通人都被生活在世界之巅的掠食者收割了。他们中的一些人可能侥幸逃脱,但他们只是运气好。

广义来说,所谓的分级基金雷雨,所谓的P2P雷雨,所谓的传销雷雨,本质上都是草民被顶级大鳄收割的结果。

除了谣言之外,第二类——鸡汤在理财上也是非常混乱的。

很多所谓的金融教育号喜欢推广“鸡汤式”的金融课程。

例如,我们应该感谢我们的家人。只要我们养成理财的习惯,就一定能战胜自己...这个课程的最终归宿其实是传销,会把你拉到销售课程佣金提取的金字塔最底层,让你把这个昂贵的课程卖给别人分佣金。

还有一些所谓付费知识的内容,可以利用大家的知识短板和知识焦虑,在短时间内“建立新的知识体系”。

别天真了!!!

事实上,如果网络课程不给出具体的行动方案,知识体系从何而来?

建立一个新的知识体系并不容易。就算你不想读研究生,至少你需要认真读一门本科。

但是鸡汤在迎合人性上依然是懒,想走捷径,快速解决问题的软肋,结果不言而喻。

[S2/]03

理财的方法只有一个,就是明确理财目标,科学规划资产配置,脚踏实地的执行,长期坚持,经过一段很长的时间,逐步改善你的财务健康状况。

这是建议。

忠告是不好听的,因为它违背了所有人的本性:

没有捷径可走,我们必须一步一步来,我们必须抑制我们的贪婪...

这些难听的建议本来就很难传播,而在互联网时代,传播参数因为算法而被严重缩减。所以在一个看似对理财一无所知的人身上,一定是符合人性的谗言鸡汤,比违背人性的难听建议更容易被互联网算法打动。

算法只是工具。困住人的从来不是算法,而是人自身的执念。

所有算法本质上都反映了人性。

归根结底,互联网算法是由我们个人的认知倾向决定的。你是更容易被“瞬间满足最小努力”的本性所操纵,还是能在逆向思维中理性布局人生,最终体现在算法对你的定义上。

04

现在来回答开题:是不是每个人都要经历一次破产,才能真正学会理财?回答:是的,不是。

理论上,“瞬间满足”和“最小努力”就像是人们头上的双紧箍咒,每个人都逃不过念咒的本能。

尤其是年轻人,涉世未深,对自己,对未来,对整个世界都不够了解。他们更容易被本能所诱惑,被表象所迷惑,被欲望所驱使。

比如一个年轻人要他以养老为理财目标,他可能会嗤之以鼻:我的青春还没挥霍完,你就要我考虑养老以备不时之需?

你告诉他要30年才能实现养老的目标,他可能更愿意选择P2P承诺的10%的收益率,尽管这10%的概率是徒劳的...

没有长期规划的动力,没有去除单纯追逐收益率的浮躁,如何理解理财的核心本质?!

在理财的浪潮中,我曾经血本无归,后一波在前一波之前被枪毙。很正常!

泼了这么多冷水,还是希望所有人,尤其是年轻人不要经历这样的波折,所以一直在反复进行“反人性”的理财教育——

理财不是致富,而是追求一个基于现实的可实现的目标,并尽可能地接近它。

这个过程不能急功近利,要靠长期积累,积沙成城。

不想被枪毙?听劝,远离谗言和鸡汤。

作者:孙

高级财务管理必读的18本书