原标题:“你喜欢酒店,酒店喜欢什么?”,第一张图来自:视觉中国

卖掉公司不足以还清债务。酒店布丁朱晖的言论坦率地说令人尴尬。

但是,目前酒旅行业仍然压力很大,甚至举步维艰,这是不争的事实。早已习惯在公开场合喊话的梁建章表示,上下游产业链经过一轮“努力”后已经脱胎换骨,中国国内的目的地、酒店、景区等行业都面临着智能化转型升级带来的巨大机遇。

跨界正在发生。很多数字解决方案公司看到了市场机会,开始加盟酒店。日前,有赞正式发布酒店行业解决方案“有赞酒店”,宣称希望切入酒旅赛道,为酒店行业“提供全方位行业解决方案”。

然而,酒店行业的两极分化极其严重。无论是以华住、锦江、首旅如家为代表的大型酒店集团,还是SRN在50家左右的零散单体酒店,都已经使用了成熟的数字化系统。几波“轻连锁”之后,个别酒店又回到了单一状态,这似乎是一个数字化的增量市场。

事实上,中国酒店业经过几十年的发展,很多酒店早已拥抱数字化和线上化,国内PMS领域的竞争也很激烈。无论连锁酒店巨头还是OTA,也都纷纷布局酒店数字化赛道。今年9月,同程艺龙全资收购酒店PMS公司“长沙金天鹅”,正式进军PMS领域。

可以说,对于深耕零售业的赞酒店来说,想要拿下酒店行业,可能没那么简单。

股价持续下跌,急需“第二曲线”

有赞,原名口袋通,成立于2012年。它主要从事零售技术的SaaS服务,即帮助商家在网上开店销售商品。2014年,口袋通正式更名为有赞,并将服务范围聚焦于社交电商SaaS服务。优赞凭借在微信体系内的运营,获得了腾讯的流量红利。2018年,有赞登陆港股,成为微信电商第一股。

今年2月可以算是好评的高光时刻。趁着Shopify股价上涨,好评受到市场青睐,股价直奔4.5港元,翻了2.5倍。然而好景不长。巅峰过后,好评的股价陷入“跌无止境”。截至12月6日,股价仅0.62元,市值蒸发超85%。

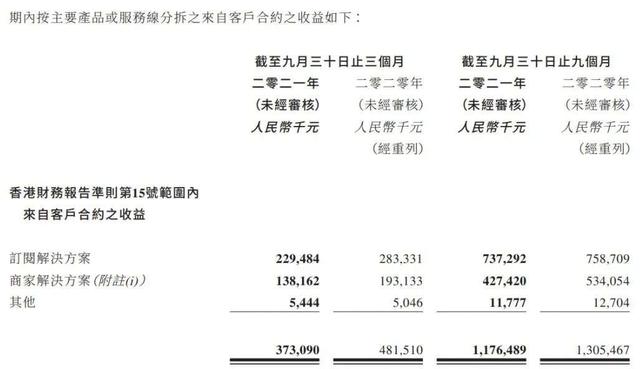

投资者观点空与Zan巨亏不无关系。财报显示,2021年1月1日至9月30日三个季度,有赞实现营业收入11.76亿元,同比下降9.88%,前三季度,有赞营业亏损7.59亿元,去年同期为3.56。归属于母公司净亏损3.56亿元,亏损同比增长99.35%,基本每股收益-0.02元。

作为SaaS服务商,有赞可以在微信、QQ、微博、Aauto Quicker、百度等多种渠道帮助商家开店、拓展客户,帮助商家开店、营销、管理客户、获取订单。优信业务收入主要由SaaS和延伸服务订阅费、商户解决方案交易服务费等三部分组成,SaaS和延伸服务仍是收入的大头。

随着互联网流量的高峰和近期监管压力的剧增,整个行业面临新的变化,好评也将承受来自内外的压力。具体来说,外部压力主要是指腾讯逐步放开流量,也就是今年9月,工信部要求即时通讯软件要解封网站链接,实现互联互通,也就是说一旦放开渠道,淘宝电商将可以进入微信,这将对有赞造成巨大冲击。

另一方面,腾讯内部竞争依然激烈。去年7月,微信正式宣布推出微信商店。这个基于小程序的微信商店正式版,拥有产品发布、订单管理、物流配送、营销、结算、售后服务、直播等一系列功能,与好评收费6800元的服务高度重合。有意思的是,微信的自营服务体系还是免费的。

同样,随着Aauto quickly着手建立自己的供应链体系,收紧对Aauto quickly内小店生态的政策,Zan相关业务也受到影响。核心业务逐渐被蚕食,Zan不得不寻找新的增长点。

锦上添花还是雪中送炭?

在新业务的布局方面,好评如潮。2020年3月,有赞推出教育产品,帮助教育机构获客。此时,在线教育在疫情影响下如火如荼。随后,Zan投资了学校管家,共同推出整合产品,在更深层次布局教育行业。然而,随着“双减”政策的实施,教育培训行业已经跌入谷底。

出海方面,有赞,有布局。今年9月,有赞推出AllValue独立站产品,帮助品牌商、平台卖家等海外商家建立独立站,将与海外巨头Shopify直接竞争,而此时的背景是亚马逊对中国卖家的“封锁”。

最新的创新业务探索是正安酒店的正式推出,它布局了SaaS酒店领域。在官方公布的内容中,有赞酒店将提供全方位的行业解决方案,目标群体为精品酒店、高端非标酒店、星级酒店、民宿等业态,帮助酒店商家建立“私域流量”,而此次的合作伙伴是曾经投资企业酒店“订单来了”的PMS系统服务商。

简单翻译,有赞酒店将为中高端单体酒店和民宿提供“私人流量”解决方案,也就是将自己擅长的“微信商务”模式搬到酒店行业。但是,这里需要说明的是,酒店行业和B&B行业有很大的区别,尤其是在用户群体和获客渠道方面。 B&B更强调个性化,而酒店更注重标准化,所以他们在获得客户时更喜欢种草,而酒店更强调品牌和口碑。

以赞投资的“订单来了”为例。公司成立于2015年,为民宿商家提供PMS系统,包括商家管理、会员管理、数据报表管理、群管理等。2020年,该系统年交易额将超过80亿元。《订单来了》的高交易量主要来源于B&B在Tik Tok和小红书的直接预订,也就是草的转化。这种模式能否帮助民宿行业长期走出困境还是未知数,但至少可以对在疫情反复影响下重回冰点的旅游业起到一定的缓解作用。

但是酒店业就不一样了。从经营模式来看,酒店业基本上有两种模式,一种是品牌连锁酒店,另一种是单体酒店。所谓连锁酒店,是指以华住、锦江、如家为代表的连锁酒店品牌,而单体酒店则是独立的单体酒店。其实单体酒店和连锁酒店在定位上没有太大区别,包括经济型酒店、精品酒店、中高端酒店、豪华酒店。但大多数单体酒店主要是50家左右的小酒店。

这些小旅馆品牌力不强,服务参差不齐,入住率极低,大多徘徊在5%-20%之间。好在这些酒店都是以夫妻店为主,运营成本低,大部分客房收入可以直接转化为利润。然而,一场突如其来的爆发让这些酒店绝望了。2020年,中国将有15万家酒店,单体酒店首当其冲。一组数据显示,中国市场约有92万家单体酒店独立运营,全行业连锁率不到20%。

即使行业如此惨淡,酒店连锁集团依然没有放慢跑马圈地的步伐。根据华住近期规划,到2023年,华住将至少开设500家中高端品牌酒店,即从现在开始,保持每年100家以上门店的增长速度。华住Plus扩张的信心可能来自于入住率的提升和RevPAR(平均出租房收入)的回升。2021年第三季度财报显示,华住集团酒店入住率为48.6%,上季度和去年同期分别为24.4%和37.9%,2019年RevPAR收入回升至同期的83%。这算不上辉煌的成绩,但已经是矮子中的高个了。

中国领先于同行的表现取决于三大体系。一是品牌,如汉庭、全季、桔子等。,其次是运营、服务、体验,最后至关重要的一点是自己的会员体系“华宅会”。数据显示,中住协会员已达1.7亿,87%的订单来自直销渠道(中住协APP、微信小程序、企业直链等多流量直销渠道),也就是通常所说的“私域流量”。

抛开主打B&B的“订单来了”不谈,赞酒店主要是帮助单体酒店建立类似于中住会的私域流量池,摆脱OTA依赖,提高复购率。那么,问题来了,B&B的种草和“微信生意”游戏真的适合个体酒店吗?

答案是否定的,酒店如何在小红书种草?要么是豪华酒店,要么是以电竞或电影为主题的特色酒店。我想不出普通单体酒店在社交平台上能讲出什么故事,用什么来吸引用户入住。当然,卖的不好不算。而且酒店行业是一个非常注重位置的行业,旅行的目的性很强。很少有人会更进一步,为了某个酒店而来到这里。就算有,它的复购率和转化率有多高?所以这条路不适合单体酒店。

系统玩法和上面的原因差不多。一方面,旅游住宿需求相对于“微信商”零售是低频消费,且受位置限制;另一方面,即使建立了私域流量池,其转化率对于单个酒店来说也是极其有限的,除非建立超大型流量池。但问题是,这么大的流量从何而来?作为服务商,Zan其实并不提供流量,只是提供技术支持。顶多帮酒店争取客源。结果可想而知。花钱买流量是商家的事。

事实上,两年前,一个来自印度的“野蛮人”试图将酒店与私人流量连接起来。这个品牌是OYO酒店,在下沉市场很受欢迎。品牌一方面“贴牌”了大量单体酒店,另一方面通过OTA、旅行社、线上引入流量,一方面赋能酒店,一方面补贴用户,但这些流量最终还是落到了OYO平台,但至少作为单体酒店,这已经是比OTA便宜的流量了。

也就是说,如果赞酒店不能在流量上给酒店主更多的增量,不能在酒店的品牌、运营、管理、服务上做深度赋能,其业务几乎不可能切入。毕竟PMS系统大家都不缺。作为单个酒店老板,与其花太多的人力物力预算去建一个私域流量池,不如做好运营,利用好OTA渠道,达到最好的效果。

如果真的指望酒店业务成为第二条增长曲线,恐怕还有很长的路要走。毕竟大家都是真人。锦上添花虽好,雪中送炭更好。

此内容为作者独立观点,不代表虎嗅立场。未经许可请勿转载,请联系hezuo@huxiu.com获得授权。

正在改变和想要改变世界的人都在嗅这个应用。