今天,我们开始分析有关企业盈利能力的财务指标。

我们先来看“营业净利润率”。

营业净利率是指净利润与营业收入的比率,计算公式为:

营业净利润率=净利润/营业收入× 100%

很容易看出,这个指标受“净利润”和“营业收入”两个财务报表的影响。

之前如何看财报的内容里有非常详细的解释。

净利润的来源有三个:营业收入、投资收入和其他收入。

不管是不是上市公司,比较大的公司基本都有这三块。无论是个人还是企业,投资可以说是必须的,因为利用钱生钱是赚钱的基本功。

这些收益扣除成本,交税,剩下的就是净利润。

业务收入来源也有两种:主营业务收入和其他业务收入。

看过前面内容的朋友应该还记得,关于主业我说过不下三遍,研究企业一定要专注于他的主业,靠别人赚钱的方式越少越好。

比如茅台,是所有上市公司中最简单的。它的业务和财务报告非常简单。如果进口原料,食品,酿酒,卖酒,就没了,所以人家是公认的优秀。

但今天的营业净利率是企业整体利润的体现,因为净利润和营业收入都是比较笼统的财务科目。

所以这个指标很有限,后面会讲到怎么用。

如果产生大量的“营业外”收入,如资产转让、股权转让、投资分红等。,这部分收入也会计入利润。显然,这个营业净利润率的分子会很大,当然结果越高。

但是!

当企业靠卖资产赚钱的时候,你觉得靠谱吗?

企业投资赚钱,本来就是制造业,你觉得合理吗?

当然不靠谱,不合理。

所以我在使用这个财务指标的时候,会和“营业利润率”一起使用。

两个指标的一字之差,可能意味着完全不同的东西。

营业利润率是指营业利润与总营业收入的比率,计算公式为:

营业利润率=营业利润/营业总收入× 100%

从这个公式可以看出,它代表了企业的经营能力,也是企业是否有竞争力的体现。

只有盈利的企业才有竞争力!

所以,如果计算“营业净利润率”和“营业利润率”两个指标,会得出三个结论。

第一条:企业整体盈利能力;

第二:企业主营业务的盈利能力;

第三个:企业主营业务以外的盈利能力。

当然,我们希望企业把主业越做越强,主业赚的钱越来越多。

但同时也不能否认业务之外的赚钱能力。

就像我们有一份属于自己的工作,是我们日常收入的主要来源,同时,那部分钱是投资的。

你总不能说投资赚的钱不好吧?如果投资能让你稳稳当当的赚很多钱,你可以辞掉工作,以投资为主业。

专业投资股票的人不在少数。

但是我不推荐。投资的风险永远是很大的,除非你真的有非常强的实力和很强的投资能力,换句话说,你可以不工作,全职投资是可以的。

不然就好好做好本职工作,抽出空闲暇时间去学习投资,积累实力和知识,才是正道。

单从赚钱的角度来说,不管是白猫还是黑猫,抓老鼠就是好猫,企业赚钱总是好事,不管是从自己的主业还是从其他业务。

但是,现在的好事不代表未来也是好事。买股票的本质是买企业的未来。

而企业的未来取决于其核心竞争力。

核心竞争力来自主业。

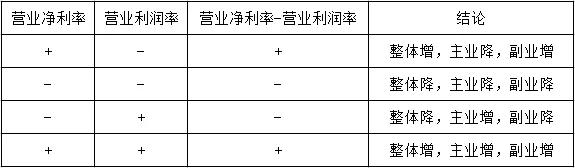

因此,对“营业净利润率”和“营业利润率”进行比较,会得出四个结论。

如下图所示。

上图中,“+”代表增加,“-”代表减少,“/s2/]副业”代表主业以外的业务。

其实严格来说不止四个结果,应该是八个,但是其他四个都是副业的影响,我们就不放进去了,因为整体和主业才是我们考察的重点。

我们来分别看一下这四个结果。

第一种:企业整体利润在增加,但主业在下降,整体增加是由副业带动的。这类企业竞争力下降,造假嫌疑比较大,可能有转型的概率。要把重点放在主营业务以外的收入来源上。

其实主业在下滑,已经是一个危险的信号了。

第二个:企业整体利润在下降,主业也在下降,副业也在下降,毫无悬念的没有转型的机会。

第三:企业整体利润在下降,但主业在上升,副业却在下降。这类企业投资失败的概率很大,但好在主业没事,多发生在企业转型中。

一般情况下,副业在企业利润中只会占比较小的份额,不会在主业增长的同时降低企业整体利润,或者是转型,或者是飞蛾扑火,风险比较大。

第四:企业整体利润,主业和副业齐头并进,都在增长。这才是一个正常健康的企业应该有的样子。

无论是营业净利率还是营业利润率,肯定是越来越高,说明企业在证明自己有竞争力之前,一直在进步。成长性越大,竞争力越强。

他们的成长之路只有两条:“扩大营业收入,降低成本”。

也就是所谓的“开源节流”。

还有一个特例。

无论是营业净利率还是营业利润率,根据计算公式,分子是分母的一部分,合理的是这个比例必须小于1,也就是结果必须小于100%。

但是,还有一类企业是1以上的,就是补贴收入特别高的一些特殊企业。

补贴收入的高层企业不在少数,但满足利润高于营收的比较特殊。

据我所知,像孵化器或者创业园这样的企业都可以。

前几年提倡“大众创新、大众创业”,无数人投身到创业大潮中,带来了一个新的行业,那就是孵化空室和创业空室。政策极其好。重要的土地要给,要钱要优惠。

所以在所谓“帮创业者创业”的最后空时期,建设和投入运营的成本很低,当然收益也低,就是把工作站出租给创业公司。

但是补贴很高,因为补贴是利润,不是收入。这时候就会出现利润高于收益的奇妙局面。

但姑且说是一种见识吧,一般不符合。

嗯,今天我讲了两个关于企业盈利能力的财务指标,并不复杂。关键在于两者的对比。

注意不断更新内容,一起探索企业基本面的研究,收获会很巨大。

值得期待!

我需要你们赤裸裸的支持,继续分享这些财务指标的秘密![/s2/]

明天见!