3月份开始,慢慢进入上市公司年报密集披露期。一般投资者最关心的是损益表。毕竟控股公司过去一年赚了多少钱,会直接体现在利润表上。#公司年报#

但是利润表涉及的内容很多,所以很多投资者只看营业收入和净利润,省事,却看不到很多公司经营的细节。

上图就是一个例子。公司营收69.78亿元,同比增长40.72%,净利润11.93亿元,同比增长46.90%。如果只看营收和净利润,不理解为什么利润增速高于营收增速,更不理解这个增速的可持续性。

从销售开始获得营业收入,逐级减去大量成本费用,获得营业利润;然后将营业利润减去所得税,得到净利润。

如果成本和费用小于营业收入,则营业利润为正,表明它在赚钱;如果成本费用大于营业收入,营业利润为负就表现为赔钱。

经营成本是在生产过程中产生的,由三项组成:材料、人工和生产中消耗的费用。这些资源被消耗后,产品被交换。营业成本是销售出去的这部分产品的生产成本,其实质是生产环节的支出。

营业收入减去营业成本得到毛利,毛利/营业收入乘以100%得到毛利率,这是一个很重要的指标。

毛利率可以反映竞争的激烈程度,也可以反映企业的战略选择。我们把战略分为两类:成本领先战略和差异化战略。小米等成本领先策略承诺“小米硬件综合利润率不到5%”;差异化战略,如苹果,使产品和服务更具特色,同时设定更高的价格。

跟踪毛利率的变化也可以显示企业所处市场的变化。毛利率的稳步提升,说明企业的产品受到追捧,竞争力增强;毛利率每况愈下,说明企业在成本不降的情况下,需要大幅降低售价,产品竞争力下降。

毛利减去税金及附加、销售费用、管理费用、R&D费用和财务费用,加上投资收益并减去资产减值损失,得到营业利润。其中,销售费用、管理费用和财务费用合称为三项费用,是最重要的分析项目。

税金及附加以前叫营业税金及附加。营改增后,营业税取消,这一项改为税金及附加。它是一些流转税的附加税,如教育费附加、城市维护建设费等,但一般来说数额不大。

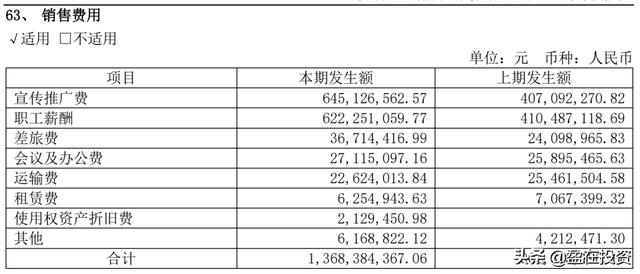

销售费用,包括销售场所租金、销售人员相关费用、广告及促销费用、运费及其他与销售环节相关的费用。在我们前面引用的公司年报中,公司收入增长了40.72%,但销售费用却增长了51.32%。显然,这个销售费用需要仔细分析。

去年报纸继续搜索,公司宣传推广费用6.45亿元,同比增长58.5%;销售人员薪酬6.22亿元,同比增长51.7%。比例最大、增长最快的是推广费用,说明公司是靠大量的广告来促进销售的。

管理费用,除了一线生产部门和销售部门,其他部门发生的费用都可以算作管理费用。当然,管理费用中还有很多其他项目,比如管理部门的办公租金、会议培训费用等。R&D费用以前也包括在管理费用中,但现在要求单独列出。为了鼓励企业的R&D,R&D费用由国家在税收方面扣除,导致一些企业将可以计入R&D费用的管理费用转移到R&D费用。

财务费用,如企业在融资过程中发生的利息支出,如银行贷款、发行债券等,以及发行股票、债券过程中发生的费用,都属于财务费用。上例中的公司财务费用为负,是因为公司有大量的存款和理财产品,银行的存款利息收入大于财务费用时就会出现这种情况。

营业利润加上营业外收入,减去营业外支出再减去所得税就是最终的净利润。

营业外收入有一个特点,就是不可持续;比如出售非流动资产,取得政府补助和补贴,盘点时多发现存货,这些各种各样的项目都与主营业务的日常活动无关。这样就很好理解营业外支出了,营业外支出是相对于营业外收入的一个相对概念,比如存货减少、政府罚款、企业捐赠等等。

营业利润加上营业外收入,减去营业外支出,得到利润总额,这就是计税基础。最后需要扣除所得税费用,企业所得税税率为25%。但我们引用的企业利润总额为15.14亿元,所得税为3.21亿元,实际税率为21.18%,并不是所谓的25%。这是因为税法计算的应纳税所得额与利润总额的计算方法不一致。

损益表就像一个漏斗。进来的营业收入减去各种亏损,最后得到净利润。也就是最后投资者普遍关注的盈利能力。但作为投资者,我们不仅要关注最终的数字,还要关注数字产生的过程。

精通利润表的分析可以帮助我们了解企业从过去到现在的变化,进而了解当前的竞争形势,做出未来的盈利预测。

文末请关注你的最爱!