作者|美国股票研究所

支持数据|毕达哥拉斯大数据(www.gogudata.com)

2月3日收盘后,亚马逊发布季度业绩,受Meta雷雨和欧洲央行转鹰等因素影响,原本暴跌8%,但业绩发布后奇迹般上涨18%。它有什么出名的?我们关注几个关键点:

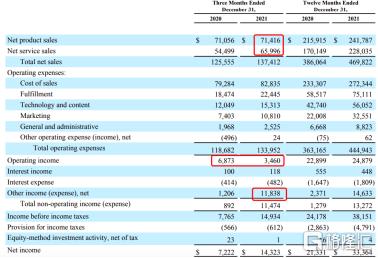

亚马逊季度运营数据

来源:财务报告

财报显示,亚马逊21Q4营收1374亿美元,同比增长9.5%,不及预期的1377亿miss;营业收入:35亿美元vs预期24亿美元,营业利润率:2.5% vs预期1.8%。

总的来说,这份财报亮点不多。首先,从营收结构来看,去年同期714亿美元vs 71亿美元的产品营收基本没有增长,营收增长的主要动力是服务(云计算Azure,后面会单独分析),而Azure的增速其实是意料之中的。

营业利润(率)高于预期,但这也与预期较低有关——21q 4营业利润为35亿,去年同期为69亿。另外,虽然净利润和EPS高于预期,但这主要是投资Rivian带来的一次性收入(118亿美元),市场对此并不太在意,或者说并不是能推动股价上涨18%的原因。我们往下看,关键是Prime会员费。

刺激亚马逊股价飙升的是Prime会员费从119美元涨价到139美元(上一次涨价是18年,上一次是14年,好像是4年的范式)。为什么市场这么认可这个东西?从下图中我们可以直观地看到:

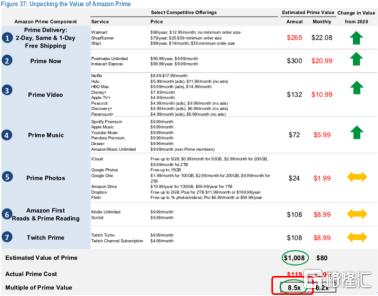

亚马逊Prime价值分割

资料来源:摩根

将Prime会员包含的服务分为六个部分:性能(邮费、时效性高)、流媒体、游戏、音乐、书籍等。,然后分别与竞争对手进行对比,可以发现,Prime的几乎每一项都提供了比竞争对手更高的价值,但拆分价格却比竞争对手低得多。

总的来说,Prime的价值/价格是≈8.5x,这意味着有非常强的提价选项——消费者不用担心不买提价的东西,因为他们享受的服务性价比确实太高了,而且还在提升——亚马逊每年在仓储物流等基础设施上投入很多,通过收购(比如米高梅)拓展其他娱乐增值服务,这意味着Prime的价值也在不断提升,商业模式形成正循环。

这种竞争优势是很难复制和追赶的。比如目前亚马逊1日提供1000万+的商品,2日提供约1亿+的商品。18年以来日商品量增长10倍——持续投入加深护城河(沃尔玛日邮费仅200万商品)。

从结构上看,目前约有2.4亿用户,其中9200万在美国——增量主要来自海外市场。在现有的20个海外市场中,Prime的渗透率约为16%-28%(海外TAM约为7.23亿),海外会员在美国的渗透率约为75%。还是有很大空范围的。

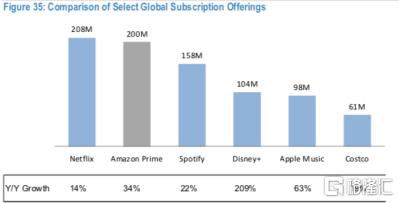

可以看出,Prime海外一直保持着较高的增长率,18年超过了当地市场。相比其他订阅服务,亚马逊的增长潜力更强——高规模、高增长,如下图所示:相比网飞20年2.08亿订阅用户,14%的增长率,Prime 2亿订阅增长率高达34%(有疫情助推一大波的因素,排除这个因素,增长率还不错,摩根预计后续增长率接近20%)。

全球主要会员制商业模式增长率对比

资料来源:摩根

综上所述,Prime会员模式生态高,快速稳定增长,还有很大的涨价空-这个选项最终会再次实现,只是不知道什么时候。但是,人们认为这总是高于股份分割的确定性。我们可以这样理解这个系统:

1.如果提供的价值远远超过价格,并且市场认识到这一点,那么总会有一个提高价格的选项(过去是每四年一次);

2.消费者也认识到了这一点。目前大概有2.4亿会员,还有很大的增长空;

3.业务具有可持续性和确定性,可以给出较高的估值溢价;

4.结合以上逻辑:如果提价20美元,年收入增加50亿美元左右,但对于PS 20x来说并不算多,也就是1000亿美元的市值增加。

AWS的营收为178亿,与预期的173亿相符,同比增长39%。截至亚马逊,三大云巨头(亚马逊、微软、谷歌)都发布了财报,其中微软和谷歌的云业务增长了45%左右。在这个体量下,三巨头依然有如此高的增长率,直观的反映出企业的云潮浩浩荡荡。在这里,不得不佩服贝佐斯的眼光,赌性能,赌Prime,赌云,让亚马逊强大了10多年。

至于云计算三巨头的稳定增长,还有很重要的一点就是会维持上游芯片厂商(如英伟达、AMD)的繁荣,有助于推动其股价的反弹。

亚马逊指导22Q1营收1120-1170亿,同比3%-8%,vs市场预期1200亿。营业利润30-60亿,vs市场预期63.5亿。按照营收指引中值1145亿元计算,比预期低5%左右,这也是股价涨跌的主要因素。

注:本文由美国股票研究会团队原创。转载请注明出处。谢谢大家!