3月1日越来越近,央行新规即将实施。就在大家还在担心“个人收款码能否继续使用”的问题时,支付宝突然公布新规,终于让纠结的用户松了口气。总结起来就是6个字:0。没有费用变化。这到底是什么意思?

支付宝新规主要确定了以下三点:

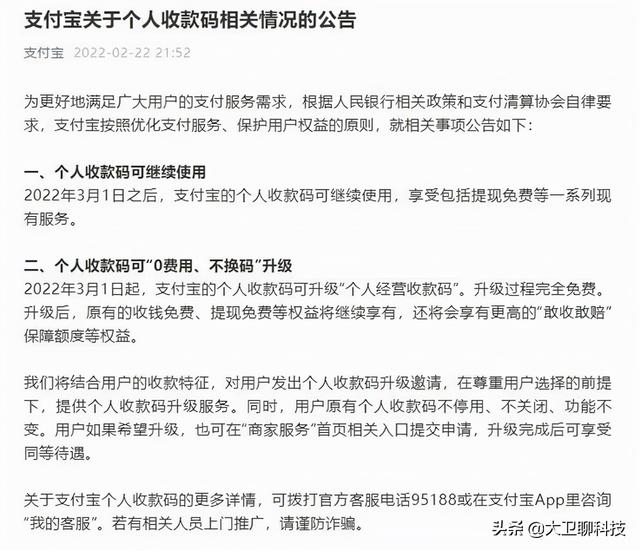

1、3月1日之后,个人收款码依然可以继续使用央行发布的新规要求,个人收款码不能用于业务收款。显然,“业务催收”的范围是有限的,大部分用户不会受到新规的影响,个人催收码可以继续正常使用。

3月1日起,支付宝将向用户发送“升级邀请”,有业务活动的用户可以自行决定是否升级。整个升级过程都是免费的,升级后,用户之前可以享受的相关免费权益依然可以保留。

之前有专业人士解读,商户收款码升级后,影响和变化的主要是提现手续费,这也是对商户收入有直接影响的因素。微信个人用户提现手续费为0.1%,商户提现手续费为0.6%。拿一万元来计算。个人用户需要10元的手续费,商家需要60元的手续费。如果提现金额比较大,手续费还是蛮大的。

不过,支付宝新规再次强调了“0-手续费”的权益。虽然很多人习惯用微信发红包,但在大额转账和提现时,用户更喜欢用支付宝。毕竟马云比较大方。支付宝对个人用户的免费提现额度是20000元,但微信只有1000元的免费提现额度,超过就要收0.1%的手续费。

支付宝的新规,似乎是马云对马花藤的喊话,“这0.1%的手续费我不要了”。即使商家升级了收款码,依然可以享受免费提现的权益,这对商家来说确实是个好消息,完全没有后顾之忧。

说到底,央行个人催收代码新规只是想规范商业行为,打击洗钱、逃税等违法行为。普通百姓和合规经营的企业,完全不用担心对自己的业务和生活造成任何影响。照常扫码支付即可。

而人们更关心的是街头摊贩的生存问题,不用太担心。实际上,新规中也有一些未定义的词语,比如白名单管理、明确经营行为等。,而这些“灰色”区域可能就是小商贩的“港湾”,普通人都能想到的问题。国家监管部门怎么会想不到?放松点。