中国化妆品行业正在掀起一股以国货崛起为特征的新浪潮,国内化妆品企业人气不减。拥有韩束、叶仪、红象等知名品牌的尚美集团也在2022年初重拾上市梦想,从a股转投h股,并正式提交招股书。

但是,作为化妆品企业的通病,尚美集团重营销轻研发的局面亟待解决。虽然尚美集团避而不谈微信业务的争议历史,但事实上,很多代理商仍在埋头卖货。此外,消费者的诸多负面认知、大客户与大供应商的反复重叠、行业竞争更加激烈,都让市场充满了忧虑。

消费者有很多负面看法。“微信第一商”是撕标签还是表面功夫?

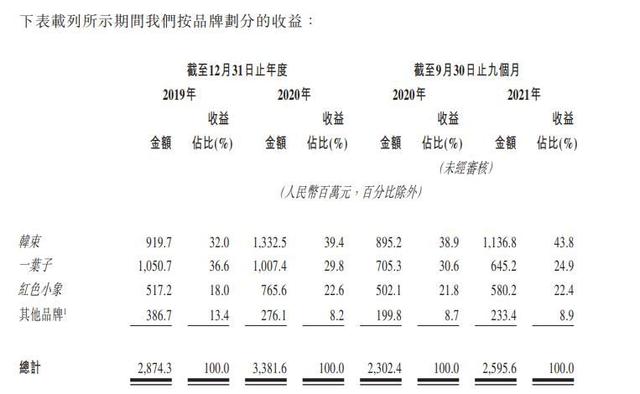

尚美集团虽然宣称实施多品牌战略,但旗下拥有韩束、叶仪、红象三大品牌。但通过招股书不难发现,三个品牌的差距在逐渐拉大,一路落叶归根。相反,韩束靠自己的努力撑起了市场,2021年前三季度贡献了近一半的营收。

图源:招股书作为花旦掌门人,韩曙的腾飞历史离不开微信业务崛起的大背景。2014年,微信朋友圈开始卖货,韩束迅速成立了微信事业部。微信业务CEO陈雨欣帮助尚美集团成为“微信业务第一”,韩束创下40天销售额过亿的纪录。最终以“MLM”的问题草草收场,微信事业部随即被取消。

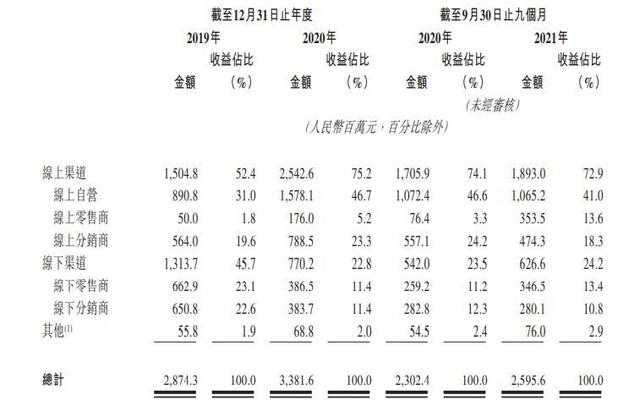

从招股书中可以看出,尚美集团正在努力撕掉过去“微信业务”的标签:全文没有提到“微信业务”这个词,陈雨欣也不在董监事名单中,线上渠道也只分为线上自营、线上零售商和线上分销商。其中,线上自营是指自营天猫、JD.COM、Tik Tok、Aauto faster等网店,线上零售商包括天猫超市、JD.COM、唯品会等第三方,线上经销商从尚美集团购买产品,然后销售给电商平台或其他网店。

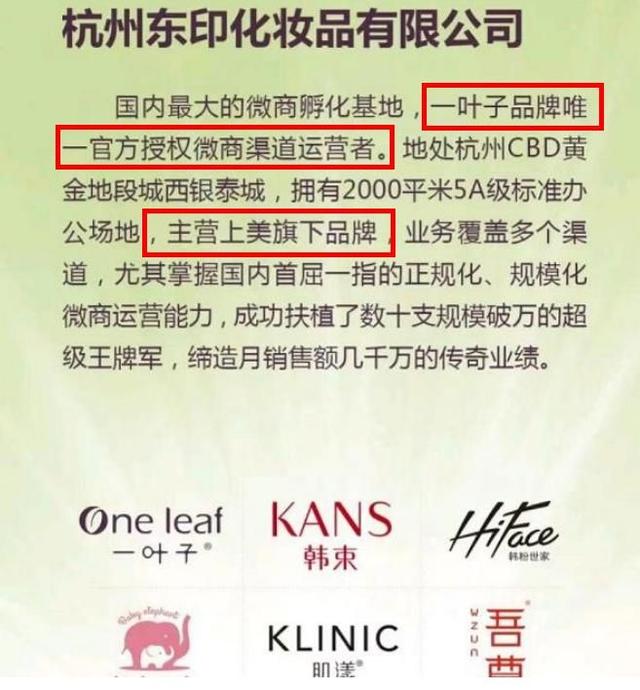

图源:招股书但在微博等社交平台上以“韩束/叶仪代理”为关键词搜索后发现,三年来,仍有不少用户自称“韩束/叶仪一级经销商”,称“公司将授予一份代理授权书”“免费代理,批发价”等,杭州东银化妆品公司自称“叶仪品牌唯一官网授权微信商务渠道运营商”。

图源:网络由此产生的问题是:微信业务渠道还是尚美集团的销售渠道之一吗?如果答案是肯定的,那么在招股书中避免使用“微信业务”一词的尚美集团可能会参与该函的隐瞒或遗漏。在传销的先例下,尚美集团对这部分微信业务的代理渠道的监管、供货和价格保障也值得关注。

另一方面,与“微信业务”标签高度绑定也不好。艾瑞咨询在《2021年中国微信业务市场研究白皮书》中,将韩束、叶仪、乔氏、奥斯曼列为四个在微信业务中营销美妆品牌的典型案例。然而,在消费美容行业的鄙视链中,微信商家品牌低于完美日记、花溪子等品牌。,在小红书、Tik Tok等平台崛起。

不仅如此,消费者对尚美集团的品牌和产品仍有很多负面看法。比如黑猫的投诉中,消费者购买的韩束护肤品与直播中的保质期不符,使用后脸上长痘痘,皮肤过敏等。韩曙、叶仪在抽检中被通报质量不合格;一款树叶洗面奶检出微量重金属砷和甲醛;继韩曙擦韩妆概念之后,另一个高肌肉能量品牌的外包装如今与日本护肤品牌科润“撞车”。

消费者对品牌的感知会影响最终的购买行为。改变消费者的认知和建立品牌形象仍然是尚美集团面临的长期问题。

比R&D更重视营销,“神仙水之父”是福还是虚名?

轻研发、重营销是美容护理行业的通病。尚美集团也不例外。招股书显示,2019年至2021年前三季度(以下简称“报告期”),销售及分销费用分别为13.25亿元、15.36亿元、11.19亿元,均高于销售成本,销售费用率分别为46.1%、45.4%、43.1%。

图源:招股书从最早的明星代言、综艺节目冠名到电视剧,目前,Tik Tok等新兴平台已经成为新的营销阵地。连续9天总GMV超过6200万,邀请吴、参与,在、等明星、主播的直播间有多种玩法。尽管尚美集团没有详细披露Tik Tok渠道的收入和成本,但在其营销策略的不断创新下,我们需要警惕客户渠道的分散化是否会增加成本和收紧对直播电商的监管以及是否会对Tik Tok渠道的业绩产生重大不利影响。

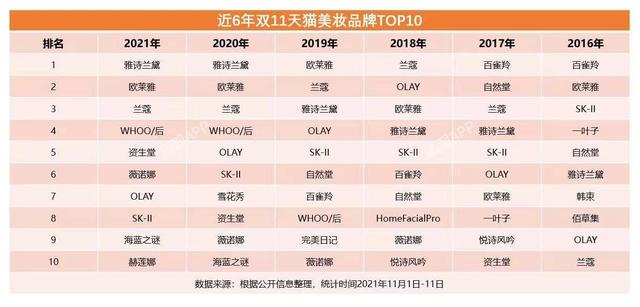

此外,营销方面的大量投入使得尚美集团毛利率高,净利润低,对业绩的积极作用有待验证。飞瓜数据显示,过去6年“双11”天猫美妆品牌TOP10中,只有尚美集团的一片叶子在2016年和2017年上榜,此后一直缺席;2021年,Tik Tok“双十一”美容品牌TOP10也没有韩束或叶子。韩国品牌登顶后,GMV约为1.09亿元。

图源:飞瓜数据

图源:飞瓜数据与大规模销售费用相比,虽然尚美集团在招股书中描述了对R&D的重视,但公司的R&D投资仍然较低,分别占报告期总收入的2.9%、2.3%和2.8%。

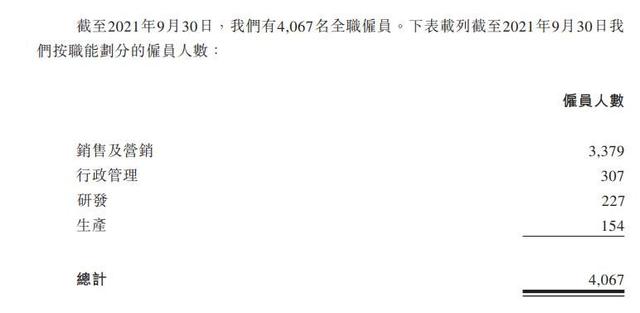

R&D人员方面,招股书显示,2021年9月30日尚美集团员工人数达到4067人,其中销售及市场人员3379人,行政人员307人,而R&D人员为227人,占比5.58%。

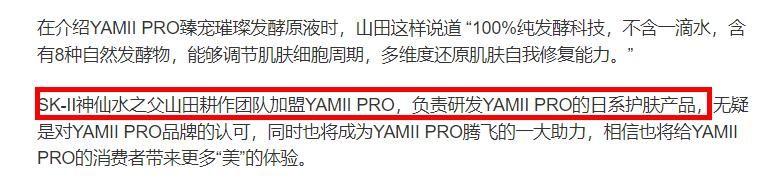

图源:招股书作为尚美集团特别提到的核心R&D团队成员“七宝”之一,原SK2“神仙水之父”山田耕,现任公司日本弘道研究中心首席护肤科学家,负责基础研究和护肤配方及工艺,双方还合作推出了同名高端抗衰老品牌山田耕。然而,山田养殖似乎并不是尚美集团唯一的服务对象,它也出现在另一个国产品牌YAMII PRO的宣传发布中。是福还是噱头?这让人对尚美集团研发的含金量产生怀疑。

图源:网络

A股将转港股。7年的上市梦能实现吗?

像大多数上市公司一样,尚美集团也将产能扩张纳入其计划。

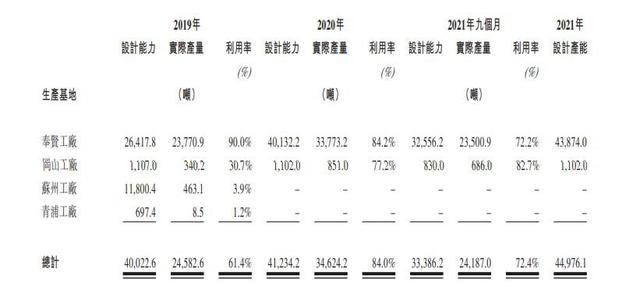

招股书显示,尚美集团在2020年前拥有奉贤、冈山、苏州和青浦四家工厂,但苏州和青浦两家工厂将在2020年后停产。在报告期内,奉贤和冈山工厂的最高产能利用率为90%,尚未达到全部产能。此次IPO,尚美集团拟投资5.18亿元,增加奉贤工厂产能约2.61万吨。

图源:招股书报告期内,尚美集团收入同比分别增长17.65%和12.73%。现有工厂产能利用率未饱和,营收增速放缓。那么,扩容真的有必要吗?未来是否有足够的销量来消化新增产能?

在上下游产业链中,尚美集团存在大客户和大供应商多次重叠的情况。具体为:A公司为报告期内第一大客户,2019年至2020年为第三大供应商;F公司是2021年前三季度第二大客户和第二大供应商;g为2021年前三季度第五大客户,报告期第一大供应商。一般来说,这种复杂的关系可能会影响上市公司的经营独立性,甚至存在潜在的利益输送风险。

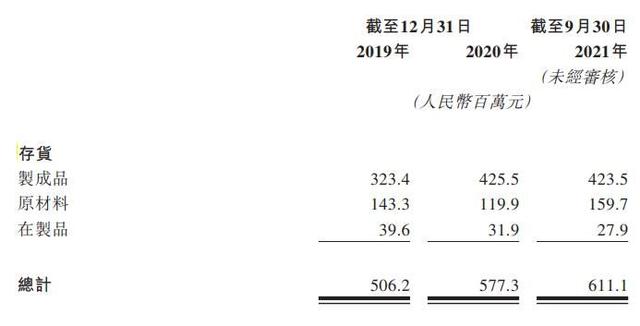

此外,尚美集团还出现了存货增加,但存货减值和报废异常减少。招股书显示,存货规模从2019年的5.06亿元增加到2020年的5.77亿元,但存货减值和报废从2019年的6980万元减少到2020年的5780万元,存货周转天数从2019年的196天减少到2020年的188.2天。

图源:招股书

图源:招股书鉴于本文涉及诸多问题,笔者联系了尚美集团公关总监,对方表示将问题发送至官网公众邮箱后会有人查看并回复。遗憾的是,截至记者发稿时,尚未收到回复。

无论如何,创始人兼CEO陆多年的自我上市梦想似乎近在咫尺。尚美集团能否成功打开HKEx的大门,获得与资本市场“双向旅行”的结果?

我不得不提到,尚美集团已经计划上市七年了。陆最早于2015年在朋友圈宣布计划于2018年完成上市,但直到2021年2月才与中信证券(600030)签订上市辅导协议,并在上海证监局注册。此后一直没有实质性进展,直到今年年初他转投港股。有市场人士指出,尚美集团弃a股可能与其自身素质达不到要求有关。相比之下,港股的上市条件更为宽松。

这也引出了另一层问题。目前a股和h股日化企业估值分化明显,h股普遍偏低。以3月10日的滚动市盈率为例。上海家化(600315)a股45.77倍,Polea(603605)65.34倍,甜菜碱103.48倍,丸美股份(603983)38.02倍。港股欧舒丹20.04倍,自然美32.69倍,奥思集团5.63倍,恒安国际8.70倍,蓝月亮集团30.30倍,维达国际13.38倍。如果尚美集团成功登陆港股,低溢价会给俱乐部本身带来多少红利?仍不得而知。