预制菜的风口继续搅动着资本的心弦。

艾媒数据显示,2021年中国装配式蔬菜市场预测规模将达到3459亿元,2023年超过5000亿元。

2022年以来,预制菜赛道越来越火,押注赛道不同细分领域的品牌纷纷敲开a股大门。

此次,水产预制蔬菜企业鲜美莱食品股份有限公司(以下简称“鲜美莱”)计划冲刺沪市主板。不同于其他品牌的预制菜,鲜美莱专注于水产预制菜的生产和销售。顺利的话,将成为“第一批水产预制菜”。

招股书显示,鲜美莱拟募集资金约6.06亿元,用于海洋食品产业化项目、冷冻食品包装冷藏及物流配送项目(二期)及补充流动资金。

这次提交招股书后,处于热门赛道的美味处,在各路资本的审视下。

产品同质化严重鲜美莱成立于2006年,主要从事预制水产品的研发、生产和销售。其主要产品包括以虾和刺身为主的即食预制蔬菜和以虾和刺身为主的即食预制蔬菜。

招股书显示,近年来仙美营收保持稳定增长。2018年至2021年上半年,营收分别为7.68亿元、9.11亿元、8.5亿元和4.09亿元。

值得一提的是,其中,虾滑、虾、刺身产品收入分别占主营业务收入的89.13%、91.13%和91.51%、90.13%。产品比较单一,隐含一定风险。

因为鱼虾不独特,同质化严重,竞争门槛不高,很难建立一个市场壁垒,因为美味未来的增长收入在这里是有限的。

此外,从经营效率来看,鲜美莱的存货周转率在同行业中处于较低值。行业平均在3.2-4左右,美味在2左右。

为了解决这个问题,鲜美莱率先考虑推出鳕鱼制品、饺子制品等预制菜品来丰富品类,同时主打冷链物流。

鳕鱼产品比虾仁、鱼片高端很多,不同品类的消费者也不一样,要想赢得这个相对高端的新市场可能是个挑战。

同时,对于只按单一品类销售的精细化来说,建立冷链物流需要很高的成本。例如,即使是像JD.COM这样的大企业,也是经过多年培育,花费了大量心血的。

对于一个食品企业来说,要想发展成为一棵大树,就得打牢树的根基——食品品质。

美味近年来暴露出很多食品问题。

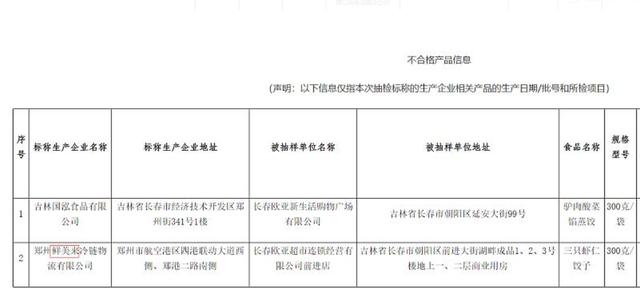

2018年3月,吉林省工商局发现美味产品外包装显著标注“儿童鱼排”,属误导宣传。仅仅一个月后,北海市质量技术监督局执法人员现场检查鲜美来,发现虾制品净含量不合格。

2021年10月,吉林省长春市市场监督管理局抽检100批次食品,仅有2批次不合格,其中包括美味。

水产品预制蔬菜产业上游有很多海鲜捕捞公司、批发商、渔民,下游有餐厅、超市、批发商、消费者。因此,暴露出几个问题。

(1)进入门槛不高,竞争激烈。

许多消费者并不那么依赖品牌。比如电商平台上卖的虾滑品牌就有几十个。

同时,在火锅场景中使用虾酱时,消费者可以选择更多的替代品,如新鲜牛肉、牛肉丸、鱼丸等。

这个行业的生产工艺也比较简单,容易被复制。并且存在行业经营杠杆系数普遍较低的情况。这也从侧面说明,行业内不存在寡头垄断效应,单个企业很难构筑起坚固的护城河。

然而,鲜美莱处于一个增长较大空但竞争日益激烈的行业。

(2)一块蛋糕,周围有几个巨人。

如上所述,虾滑的替代品——牛肉丸、鱼丸等。,背后是一个冷冻水产品巨头们暗中争夺的市场。

堪比美味的上市公司,如安井食品、前卫中央厨房、海鑫食品等。对比同行业毛利率,美味低于行业平均水平。

2018年至2021年上半年,安井食品、千味中央厨房、海鑫食品的平均毛利率分别为22.37%、25.2%、25.92%、27.08%。

同一报告期内,美味的毛利率在20%-24%之间波动。

针对这个数据,鲜美回应,因为其主要产品都是生的,不同于一些预煮蔬菜企业的产品深加工,比如煮、炒等。所以它的毛利和同行确实有差距。

近年来,预制蔬菜的企业一夜之间遍地开花,很多“半个门外汉”的餐饮品牌都来分一杯羹。目前,海底捞、西贝、海云美食等零售餐饮连锁品牌已经在小程序中推出了自己的预煮菜肴。

从性能上来说,竞争激烈的预煮菜品在B端已经有了很高的渗透率。对于仙美来说,即使在B端有一定的基础,目前资本市场能参考的想象空间有多大?

或许,未来还需要解决以上问题,才能更好地把握预制水产的优势,为IPO增添助力。