菜菜巡视员注意到,支付宝最近推出了一款“小金包”理财产品。据介绍,“小金包”是支付宝精选产品,稳定增值有保障。50元开始投资,100元逐步递增,增值额按约定的固定利率递增,15天犹豫期内全额返还。

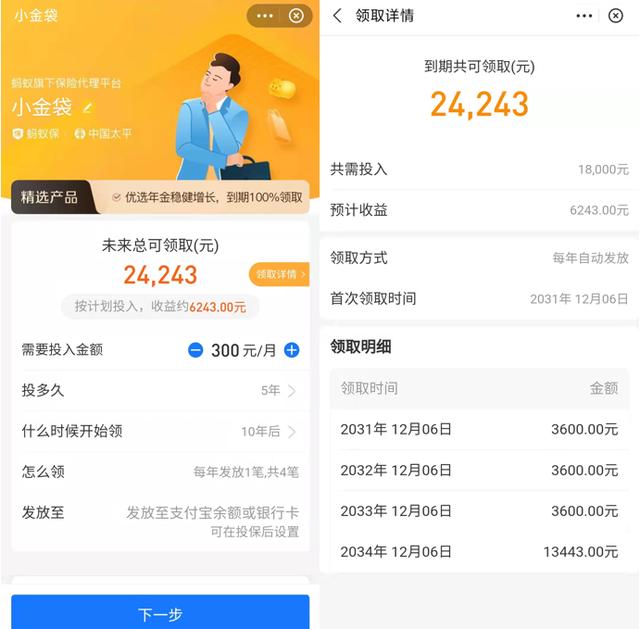

页面提示显示,“小金包”产品由太平人寿承保,蚂蚁保险代理销售。支付宝推荐的默认方案是,如果从2021年12月7日开始,每月存入300元(最低存50元,100元逐步递增),连续存5年(最低存5年,最高存20年),5年共存18000元, 并且10年后领取(最低存10年,最高存27年),每年支付一次,共4次支付,到期领取本息。

根据支付宝给出的支付明细,连续5年每月存入300元,10年后4年提取本息,累计收益6243元。这个年化收益是什么水平?可能很多人都不知道。

督察员理财计算发现,如果按照年化利率4%计算,累计收益6336元。也就是说,支付宝“小金包”的真实收益率在4%左右。

按年化利率4%计算,累计收益6336元,具体计算方法如下:

2021年12月7日至2022年12月6日,每月存入300元,至2022年12月7日,累计存入3600元;

2022年12月7日至2023年12月6日,每月存入300元,存入本金3600元,当年收益144元;

2023年12月7日至2024年12月6日,每月存入300元,存入本金7200元,当年收益288元;

2024年12月7日至2025年12月6日,每月存入300元,存入本金10800元,当年收益432元;

2025年12月7日至2026年12月6日,每月存入300元,存入本金14400元,当年收益576元;

2026年12月7日至2027年12月6日,第一年存款18000元,当年收入720元;

2027年12月7日至2028年12月6日,存款18000元的第二年,当年收入720元;

2028年12月7日至2029年12月6日,存款18000元的第三年,当年收益720元;

2029年12月7日至2030年12月6日,存款18000元的第四年,当年收入720元;

2030年12月7日至2031年12月6日,存款18000元的第五年,当年收入720元;

2031年12月7日,本金3600元。2031年12月7日至2032年12月6日,剩余本金14400元,当年收益576元。

2032年12月7日,本金3600元。2032年12月7日至2033年12月6日,剩余本金10800元,当年收益432元。

2033年12月7日,本金3600元。2033年12月7日至2034年12月6日,剩余本金7200元,当年收益288元。

2034年12月7日提取全部本金及收益。

【/s2/】看点财经认为,4%的综合年化利率虽然不高,但正如支付宝推出的“小金包”,你可以控制自己不乱花钱,也可以通过每月定期存款达到强制储蓄的目的。[/s2/]

综合来看,“小金包”是一款值得推荐的存款储蓄产品。但由于该产品期限较长,应合理设置每月存款金额,避免支付宝无法扣收保费。根据支付宝提示,如果当前扣款失败,可以在60天宽限期内支付,系统会自动扣款。15天犹豫期内,退保金全额退还;犹豫期内,随时支持退保,退保以现金价值为准,有一定损失。

同时,“小金包”还提供了一个资金应急方案——保单贷款,但保单贷款的利率可能会超过理财的年化利率。但如果保单贷款上的征信也影响到买房或买车,那么有些得不偿失。毕竟“小金包”产品的定位是资产稳健增值,不需要因为储蓄存款而承担额外的贷款。