大家好,我是蒋木木,一个诚实的保险经纪人。这是我的原创第58篇文章,预计需要5分钟阅读。

微信官方账号:我也懂得保护。

如果你和我一样,是一个谨慎的投资性格,不希望本金亏损,那么另类的理财方式就比较简单,只有谨慎理财。今天的四种炒股方式都是稳健理财,本金不会亏。我们将首先设定我们对收入的期望。

一、银行定期存款

我们说的是银行定期存款,不是银行卖的各种理财产品。定期存款是稳健理财的代表产品,收益在1.5%-3.5%之间。

所有银行的定期存款基准利率都是一样的。区别在于每家银行的浮动利率不同。一般来说,小银行的上浮幅度比大银行多。说明小银行收益偏高,看重收益的宝宝可以找一些小的农商行或者城商行的定期存款。

定期存款也按金额分为大额存单,大额存单的收益会更高。

工行大额存单

银行存款

安全性:

流动性:

性:

二。国债

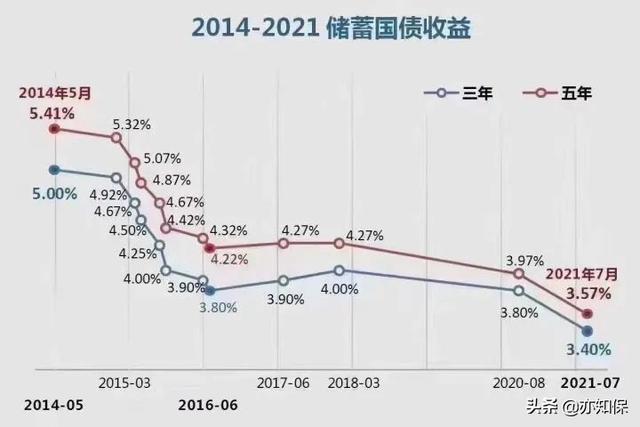

国债是基于国家信用的债券。从安全性来看,国债的安全性是最高级别的。国债收益率在2%-3.5%之间。从历史趋势来看,未来国债收益率下降的概率还是比较大的。

国债不是什么时候都能买的。大部分都在商业银行这样的机构投资者手里,普通人购买的渠道不多。

去年10年期国债收益率达到2.85%。

国债

安全性:

流动性:

性:

三。货币基金

余额宝初出茅庐的时候,确实用高收益为自己赚了一笔。可惜收入越来越低。目前余额宝产品能超过2%的是少数。银行的货基宝宝,微信的零钱通,其实都是余额宝产品的变种。余额宝的优势在于资金存取灵活,本金损失概率极低。坏处很明显,好处低。

货币基金

安全性:

流动性:

性:

四。储蓄保险

还有一种安全有保障的产品是大多数人不知道的,那就是存钱险。保险有两种,一种是保障健康,一种是管理现金流。存钱是第二种,代表产品是年金保险。

在按时发工资这件事上,年金保险比老公的更靠谱。投入一笔钱,经过一定的锁定期,我会陆续还你。拟定一份年金保险计划后,未来的领钱方式和金额都写进合同,收益安全稳定,就像国债一样。

年金保险有两个好处。首先是复利;二是无风险确定性收益。

由于我们说的是稳健型理财产品,所以对收益有一个正确的预期。年金保险是长期复利3.5%的产品,但长期收益不高,加上时间的加持,复利的威力也能体现出来。

年金保险虽然功能多,但也要注意其流动性差,一般锁定2-8年。如果提前支取会有较高的手续费,适合长期不动的闲钱,短期要用的钱不适合年金保险。

年金保险

安全性:

流动性:

性:

摘要

以上是关于稳健理财的四种盘点。作为一种稳健的理财方式,每种方式都不会亏本,反而会有一定的收益。但从流动性和收益表现来看,每个产品都不一样。

家庭资产配置不是简单的买一个产品去征服世界,而是分层分批去买,满足不同的需求。