9月22日,,在多位消费者反映收到“柏华服务升级”提示,表示用户需要签署《个人信用信息查询和提交授权委托书》(以下简称《授权委托书》),即同意授权向金融信用信息基础数据库查询/提交相关信息后,柏华公布了征信信息获取的最新进展,引起市场广泛关注。

图一。花呗接入中国人民银行征信系统百度热搜

公告显示,在中国人民银行征信管理司的指导下,花呗正在逐步推进接入中国人民银行征信系统。目前,在用户授权的基础上,部分用户已经可以在自己的征信报告中查询花呗记录,未来征信服务将逐步覆盖所有用户。

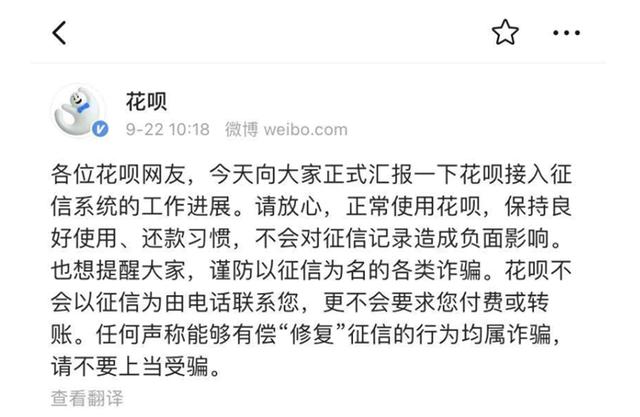

图2微博中的花苑公告

中国人民银行征信系统收录三个问题

作为互联网消费信贷的主要产品,此前华北所依赖的信用基础主要来自芝麻信用,芝麻信用由阿里生态中各维度的数据组成,形成独立的数据岛和信用岛。这次纳入人民银行征信系统,是它走出自己生态的一个突破口。

在市场各方都觊觎花呗数据的当下,花呗接入中国人民银行征信系统必然会引起市场的热议,也会引起各方的好奇。

一、接入中国人民银行征信系统后发生了哪些直接变化?

纵观委托书,主要有两个核心内容:

一是允许被授权人从中国人民银行金融信用信息基础数据库中查询和使用其信用信息和信用报告;

二是允许被许可人向重庆蚂蚁消费金融有限公司或委托重庆蚂蚁消费金融有限公司向中国人民银行金融信用信息基础数据库及其他依法设立的个人征信机构提交本人在使用授权业务中提交并生成的基础信息、信用信息(包括违约信息)等相关信息。

第二,柏华报告的数据侧重于哪个维度?

根据委托书,基于用户的授权,柏华向征信系统提交:开户日期、授信额度、额度使用及还款情况等。,没有涉及用户的具体消费内容和消费时间。基于以上信息,每月采集花呗,并纳入中国人民银行征信系统。

三、上报信息的机构主体有哪些?

根据授权书,柏华提交征信信息的机构主体包括多家金融机构,分别是今年6月3日经银监会批准成立的重庆蚂蚁消费金融有限公司(以下简称“蚂蚁消费金融”)和提供授信额度的银行。

其中,蚂蚁金枭提交资料的做法从侧面证明了其有序承接了重庆蚂蚁肖伟小额贷款有限公司和重庆蚂蚁上城小额贷款有限公司的消费信贷业务,而这两家公司正是往届花博会和借贷会的主体,这也是这些业务走向“持牌”经营的直接体现。在剩下的9个月里,会有两家小贷公司陆续退出。

完善个人征信系统

目前,在互联网消费金融的严格监管和加持下,除了花呗之外,微贷、JD.COM借条等主流产品已经接入人民银行征信系统。各大互联网金融公司原本构建的数据孤岛和信用孤岛正逐渐被消融,取而代之的是一种整合了更加开放、互通的场景数据的新市场模式,这将进一步塑造个人征信体系,并呈现良性发展趋势。

面对头部消费信贷产品衍生的多元化数据的膨胀,如何做好数据分析,调整放贷决策,成为市场竞争对手的重要课题。

同时,充斥互联网消费信贷市场的多头借贷、过度借贷等恶性行为将得到有效遏制。清华大学战略与安全研究中心客座研究员边祖咏认为,各大机构逐步接入中国人民银行征信系统,有助于将数亿“白色信贷户”纳入国家征信系统。“征信系统是国家的金融基础设施。建立更加全面、准确、细化的信用体系,也有利于防范金融风险,降低融资成本,优化金融服务质量,增强社会信用意识。”

维护个人信用记录

各类网络消费信贷持牌人接入征信系统是大势所趋,征信报告也是我们的经济“身份证”,客观全面地记录了个人还贷、信用卡等信用活动,对个人生活的方方面面都有一定的影响。

在此提醒用户,不要对拖欠信用心存侥幸,维护个人信用记录的工作一定要牢记在心。

图3不良信用记录的影响

制图|卢炳辉

为帮助个人消费者了解自身信用情况,中国银联携手中国人民银行征信中心,实现“中国银联快通”App接入“个人信用报告”查询服务。信息来源可靠,操作便捷,全程保护信息主体合法权益。

自古以来,诚信是立身之本,个人信用体系也是社会信用的基石。无论是个人,还是从业者和监管者,在社会信用体系建设中都要对“自己的信任”负责。只有法律框架逐步完善,才能搭建起诚信的“中国桥”。