一个

如何选择货币基金?

1。比例和背景

很多人总认为货币基金越大越好。这种想法是错误的。其实中型货币基金往往收益更高。

一方面,货币基金多采用一对一的价格谈判。规模太小,与银行议价能力弱,利率不好,为了应付赎回,持有现金比例高,用于投资的资金比较少,也会降低收益。规模太大,市场上没有那么多优质的协议存款。

另一方面,当市场利率下降时,小规模资金容易被稀释,而当市场利率上升时,大规模资金难以周转,不容易快速转换投资标的,收益会慢慢上升。所以要选择合适的货币基金,比如50亿~ 500亿元。

另外,刚才我提到了和银行的议价能力。正所谓“背靠大树好乘凉”,有银行背景的基金公司可以获得更好的利率和更多的资源。

2。收入

货币基金的收益率是一个非常重要的参考指标,主要看7日年化收益率和每万份收益。

7日年化收益率是把最近7天的平均收益率换算成全年。它假设一年后的收益保持前七天的水平不变,所以是短期指标,不能代表实际的年收益。相反,每万份收益才是每万份基金当天能够获得的真实收益,这才是我们真正应该关心的。

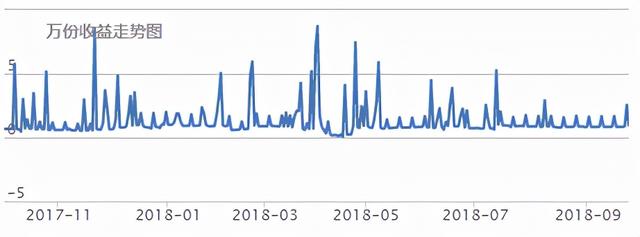

除了选择收益高的,还要选择波动小,走势稳定的。如果某一天的收益波动较大,就会影响7天年化收益率的可靠性。所以还需要结合区间的7日年化波动率和区间的万点收益波动率,一般在近一年来看。

如TEDA宏利活期货币A(001894)一万份在过去一年的方差为1.6339,国泰货币(020007)为0.4956。从万份收益图也可以看出,TEDA宏利本期友币A波动较大。

TEDA宏利现友货币A(001894)

国泰货币(020007)

3。成立日期

建议选择旧的而不是新的。

一般成立时间长的基金运作成熟,有一定的投资经验,持有高收益品种较多,也能观察到长期收益。新的货币基金能否取得好的业绩,还需要时间来验证。

另外,新发行的货币基金会经历一段时间的建仓,短时间内预期收益会很低,而且不能赎回,灵活性会受到限制。而且随着在市场的时间越来越长,收益也会逐渐稳定。所以要尽量选择成立一段时间,已经建仓完毕的货币基金。

4。投资门槛

货币基金可以分为A份额和B份额,两者的区别主要是参与门槛的不同。a份额认购起点低,从0.01元到1元、10元、100元、1000元不等;b股的认购起点大多在百万元以上(100万、300万、500万),部分基金放宽了最低认购限额,1元、100元即可申购。

从预期收益来看,B份额收益高于A份额,但门槛也高。投资者在选择货币基金时,一定要看清投资门槛。有些基金收益很高,但不一定适合自己。

例如,截至2018年9月25日,易方达田甜A(000009)的7日年化收益率为3.0310%,起购金额为10元;易方达田甜B(000010)7日年化收益率为3.2780%,申购金额为500万元。

除了申购下限,货币基金还有单日大额申购上限,从几万到几亿不等。普通机构投资者会看到,普通投资者更关注申购下限。

5。速率

货币基金虽然没有申购费和赎回费,但是有管理费、托管费和销售服务费。这些费用将从前一日的资产净值中每日计提,按月支付,直接从基金收益中扣除。所以要选择费率低的。

比如余额宝的管理费为0.3%,托管费为0.08%,销售服务费为0.25%,而南方收益A的管理费、托管费、销售服务费分别为0.14%、0.05%、0.25%。对于一个几十亿的货币基金来说,从资产净值中扣除的费用差的不是一点半点。

6。支架结构

与股票基金和混合型基金不同,货币基金必须是散户。一般散户不太关注市场利率的变化,而机构会一直盯着市场利率,当市场上的钱稍微紧张时,就会马上赎回。基金经理为了应对赎回,会低价卖出未到期债券,导致亏损,进而“跑路”。对于散户货币基金来说,大家的资金实力普遍较小,不会同时发生赎回,流动性和收益性更有保障。

基金是否散户取决于其持有人结构。别忘了,一只基金的A、b股都要看。毕竟是在一个池子里一起管理的。如果机构总持股比例低于40%,最好低于20%,差不多就是散户类型。

7。到达时间和兑换状态

货币赎回新规实施后,T+0的最高赎回限额变成了1万,超过1万,第二天或第三天到账。每个平台不一样,都有货币基金赎回的到账时间。

除了以上,是否开放赎回申请也是投资者密切关注的问题。好不容易选好了心仪的基金,却发现暂停了申购。这不是浪费时间。或者基金处于封闭期,不能申购赎回。

II

买卖货币基金有哪些技巧?

1。周五没有订阅

货币基金T日申购,T+1日确认,开始享受收益;T日赎回,T+1日确认不享受收益。这里的T和T+1都是指交易日。

所以尽量不要在周五申购,这样收益要到下周一才算,周五周六周日的收益就没了。如果想在周末享受优惠,周四下午3点前购买;下午3点以后买,周五买!相反,周五赎回更合适,这样周末可以多享受两天收益。

2。法定节假日前一天不认购

同样,不要在法定节假日前的交易日认购货币基金!如果您想享受国庆假期的福利,您必须在9月27日星期四下午3: 00之前购买,以便您在9月28日星期五确认并享受福利。如果错过这个时间,只能从10月8日开始计算收益,中间收益就白白损失了。

当然,也有部分基金在9月26日周三下午3点后停止申购,这取决于各基金的通知。

3。季度末和年末效应

货币基金主要投资于短期货币工具,短期货币工具的收益主要取决于市场的资金供求。到季末、年末或春节前,银行间市场流动性会明显趋紧,货币基金收益会大幅上升。这时候如果有闲散资金,买入会有不错的收益。

此外,年底一般基金公司也会通过提高货币基金收益的方式变相“招揽客户”。如果你有小道消息或者提前嗅到了什么,也可以提前安排。

4。巧妙运用资金转换功能

除了基金转换,一些第三方平台(如好买基金)也推出了“基金公司间转账”的功能。这样在行情不好的时候,可以把钱买成安全性高、流动性好的货币基金。当股市或债市转好,想买偏股型基金或债券型基金时,可以直接切换。T,T+1日即可确认转入转出份额,节省时间,提高资金使用效率。

建议在选择货币基金时,选择多产品线(股票、混合、债券、QDII等)的基金公司的基金。),这样可以降低成本。

5。密切关注央行的行动

央行的一举一动都会影响市场上的流动性。比如央行加息、存款准备金率上调、再贴现利率上调等。,都是央行收紧银根的措施,也就是说市场上的钱少了,会增加货币基金的收益。

另一方面,当我们听到央行降息、降低存款准备金率、降低贴现率等等的报道时,意味着央行已经“放水”了,市场上不缺钱了,货币基金的收益就会下行。

6。购买渠道

无论是通过基金官网直销,还是银行、券商、第三方平台代销,都很好用,很熟悉。一般基金直销在官网和第三方平台代销的响应效率比较高。

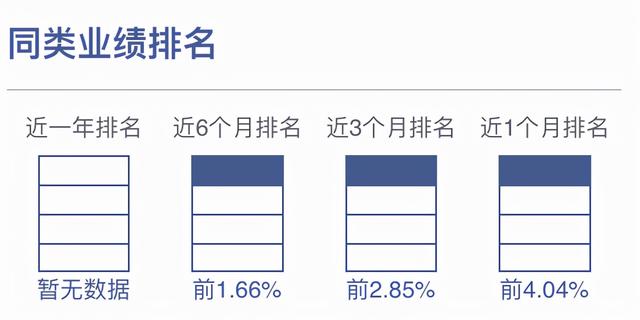

买好的基金属于第三方基金销售平台,货币基金可以在一个工作日内赎回。此外,好买近期推出“钱赢Plus”,在精挑细选货币资金池的基础上,运用动量策略,综合考虑收益率和波动性因素,结合基金成立时间、规模、费率等因素,,并通过量化计算,定期选择成分基金构建投资组合,使投资组合的年收益能排在申购金额100万以内的货币基金前10%。换句话说,这个投资组合是一个基于货物的投资组合,它的表现超过了货币的90%。

目前投资组合中有3只货币基金,赎回费率为0,无缝轮换,调仓时不损失收益,可直接一键购买(起购金额300元)。到2018年9月26日,7天年化率3.5570%,每万份收益1.1138,非常可观。

三

摘要:

货币基金是一个几乎所有人都能配置的品种。安全性高,流动性好,收益稳定。在货币基金赎回新规(T+0赎回限额1万元)实施之前,可以说货币基金完美替代了“需求”和“固定”。虽然赎回规则变了,但仍然不影响货币基金的地位。

在选择货币基金时,尽量选择规模适中、收益高且稳定、费率低、散户的老基金。当然,也要根据自己的财务状况,选择合适的投资门槛,开通赎回基金。另外,买卖货币基金还有很多技巧需要注意!