相关数据显示,目前微信和支付宝占据了整个移动支付市场近90%的市场份额,成为移动支付的领头羊。除此之外,在互联网金融领域,传统金融行业也在萎缩。过去几年,支付宝的蚂蚁贷、蚂蚁花呗抢了不少市场,成为现在80后、90后的最爱,而微信在开拓市场后马上推出的微贷、周转也在努力超车,短短几年就有了口碑。

由于支付宝强大的金融属性,用户很自然地把他和钱联系在一起。此时金融生态服务的发展也是顺水推舟。柏华和白洁一年贷款3000亿元的成就首先被大众媒体报道。微信的社交属性已经深入人心,大家更容易涉足娱乐和社交。但近年来,微信不断跨界,在互联网金融领域打响了第一枪。然后,陆续上线的小额贷款就成了网络名人产品。

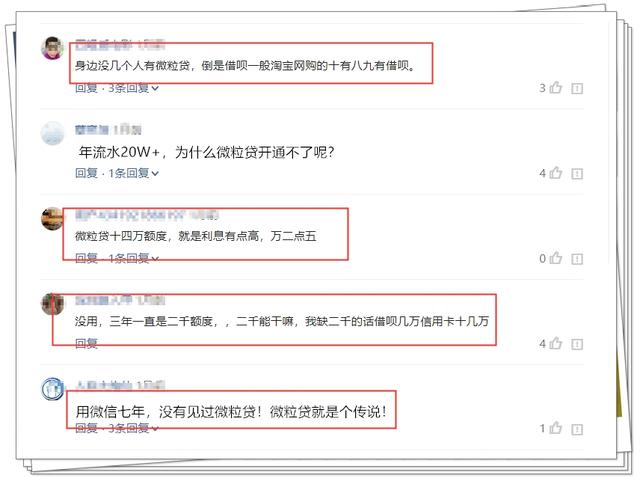

1;蚂蚁借呗,芝麻分600分,受邀开福利。这就是支付宝贷款,直接秒杀银行贷款和线下金融公司,是现在支付宝用户用的最多的。

2;微贷:2015年推出,主要面向QQ、微信信用信息优秀的用户。只有被邀请才能申请开业,最高30万,难度较大。

3.微信网商万宝公众平台上申请的网商万宝,要求信用分515分以上,额度高于花呗,最高30万。现在很流行!

微贷是2015年出来的,由微众银行做贷款人支持。现在已经给1亿左右的用户发了邀请,每年都在增加,经常用的有几千万。微贷通过用户理财价值、消费价值、安全价值、合规价值四个维度进行综合评分。如果他们达到了门槛,他们将被邀请打开。有网友手里有几万的小额贷款,但是六七年了也没见一个影子,甚至更多。

一般来说,微贷是从大量用户中挑选用户,审核时自然会比较苛刻。那么哪些用户不能享受小额信贷呢?

第一类:活跃度不高。一些用户使用微信,但从不购买理财产品。从年初到年底,微信钱都是五块三毛钱,没有红包转账支付他们从来不用微信。所以这些用户在系统眼里是不活跃的,所以不邀请。原因很简单。硬核有硬核的待遇,泛粉有泛粉的照顾。

第二类:信息不完美,通过用户的信息完美度来识别。信息越完善,安全系数越高。如果除了银行卡和手机号之外,不绑定其他信用卡、社保卡、驾驶证,系统评估肯定会失败,这类用户是没办法开通小额信贷的。

第三类:征信不够好。现在分期买车买房办信用卡都要看征信。如果你曾经贷款逾期,会在征信中反映出来。小额信贷是非常重要的信用信息。如果你有过逾期等不良行为,那么微贷就不能用了。至少要用五年。

目前这几类用户还不能使用微贷。这里相信大家都能看出来,所以后续想用小额贷款,就要尽量迎合规则,比如多用多买理财,保持良好的征信,不要违规使用,这样小额贷款就好开了。

但是有个好消息。前阵子微贷宣布不需要系统邀请。只要老用户也可以邀请,这里没办过微贷的小伙伴也可以试试。边肖去年开的小额贷款现在已经涨到17万。人人微贷开通了吗?欢迎大家留言讨论,一起分享自己的观点!