图片@视觉中国

文|价值研究院

一年一度的双十一,在喧嚣、欢呼、争议中落下帷幕。但是“最后付款人”的节日还没有结束——毕竟,还有很多快递没有收到...

自双十一诞生以来,物流就成为其中的重要一环。今年双十一,快递物流公司的压力依然巨大:

国家邮政局11月12日发布的数据显示,今年双十一期间,全国邮政、快递企业共处理快件47.76亿件,同比增长20%以上,双十一全年快件处理量接近7亿件。

不过相比以往,同城物流和即时配送在这个双十一越来越重要。

11月10日晚8点07分,JD.COM双十一“小时购”完成第一单发货,家住北京市朝阳区的唐女士收到了几分钟前刚刚下单的华为P50 Pro。

同城物流时代,快递的配送速度已经从次日到小时,甚至分钟被推高,疯狂的内卷正在上演。

这不禁让人想到,曾经以速度为傲的顺丰,现在还能稳坐钓鱼台吗?

通过HKEx的听证,顺丰即将登陆资本市场

6月30日向HKEx递交招股书的顺丰城,终于在11月15日通过了听证会,获准登陆二级市场。天空调查数据显示,顺丰城市今年3月刚刚完成4.09亿战略融资,投后估值约109亿。

已上市的顺丰控股主营“顺丰速运”品牌,即传统意义上的物流快递。另一方面,“顺丰城”专注于同城实时物流场景,主要解决同城快递运输几十分钟到几个小时的需求。除了应急货物的点对点运输,还为B2C新零售市场提供运输服务,如外卖、医药、生鲜等新零售业态。顺丰已经为不同领域的客户提供服务,如麦当劳、必胜客、喜茶、彩虹之上和蓝海屋。

根据同城顺丰的官方说法,其快递服务为C端客户提供普通投递和场景跑腿。除了在系统端为用户提供完整的订单和支付,还可以为商家提供骑手到达时间的预估、订单预订等服务,第一时间提供最优的运力调度。

例如,据媒体报道,Luckin coffee与顺丰同城合作的订单30分钟送达率高达99.69%,订单平均送达时间比传统送达方式缩短16分钟以上。

不过,回头看看当初披露的招股书,价值研究院(ID:jiazhiyanjisuo)发现,要顺利通过顺丰的听证会,自有它的烦恼。

收入逐年增加,实时交付贡献最大

数据显示,顺丰近三年营收分别为9.93亿、21.1亿、48.4亿,保持强劲增长势头。就营收结构而言,顺丰同城业务构成较为单一,实时配送业务是营收的绝对主力。2020年营收将占总营收的99%以上,其他营收将主要来自在线团餐服务平台。

根据其他第三方数据,顺丰已经形成了覆盖生鲜、餐饮、超市、服装、医药、3C数码、办公邮件等的即用型体系,服务超过30万商家,超过1亿个人用户,合作品牌超过7000个。

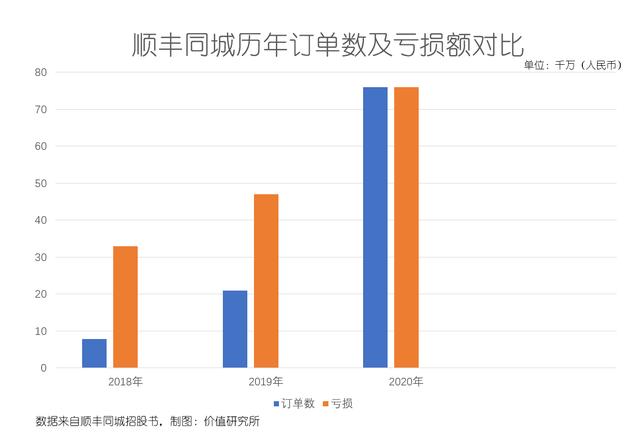

顺丰城在招股书中表示,疫情的爆发刺激了即时配送服务的发展。这也体现在顺丰的同城订单量上:2020年完成7.6亿单,2018年和2019年分别完成7980万单和2.1亿单,去年订单量呈现爆发式增长。

根据艾瑞咨询的统计,以截至今年3月底的12个月订单计算,顺丰已经成为国内最大的独立第三方即时配送服务平台。

(图片来自顺丰城市招股书)

然而,不断增长的订单量并不能解决顺丰的亏损问题。

人力成本太高,三年亏损超过15亿

数据显示,顺丰城近三年年度亏损总额和综合亏损分别为3.3亿、4.7亿和7.6亿,三年烧掉了15亿多。

眼尖的朋友应该发现了:7.6亿,去年的亏损和订单是同一个数字,也就是说顺丰每做一个同城订单就要亏一块钱...

众所周知,快递物流一直以毛利低、订单大、增长快为特点,是一个非常注重规模效应的行业。

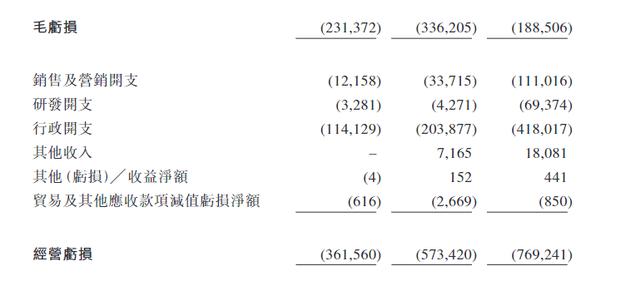

数据显示,顺丰近三年毛利分别为-2.31亿、-3.36亿、-1.89亿,对应的毛利率分别为-23.29%、-15.96%、-3.89%,均落入负值区间。换句话说,顺丰目前的规模仍然无法覆盖成本,整个业务仍然需要不断输血。

一般来说,企业初期亏损经营是正常的,但订单数量增加到一定规模后,要尽量摊薄经营成本,实现盈亏平衡。但从目前顺丰同城的情况来看,虽然订单量在快速增加,但亏损的增加速度并不慢,短时间内能否达到这个平衡标准还很难下结论。

根据招股书的解读,价值研究院(ID:jiazhiyanjisuso)认为顺丰速运的同城亏损之所以不断增加,主要与运营成本过高、营收来源过于单一有关。

先看成本。招股书显示,行政支出是顺丰的压力来源:近三年分别支出1.14亿、2.04亿、4.18亿,远超销售、营销、研发支出。

(图片来自顺丰城市招股书)

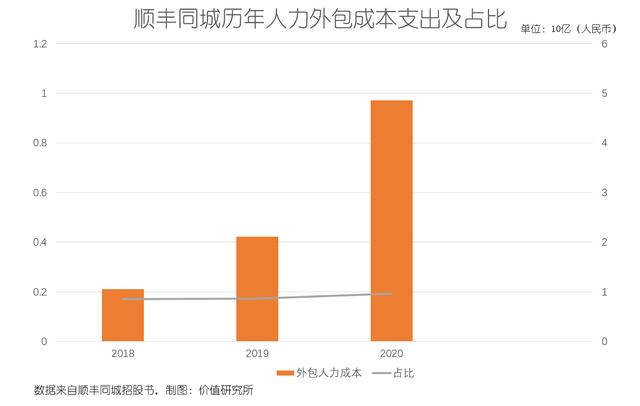

其中,劳务外包成本占大头。

要知道顺丰城和大多数物流同行一样,都是通过外包的方式雇佣骑手。这意味着平台对骑手的控制力较弱,骑手的雇佣成本围绕市场需求波动。在各物流企业纷纷加大同城物流,争夺棋手资源的情况下,顺丰的压力可想而知。

最直观的体现就是人力成本的上涨。官方数据显示,目前顺丰城市有280万注册骑手。过去三年,外包骑手的支出分别为10.5亿、21.1亿、48.6亿,分别占总运营成本的85.4%、86.4%、96.6%。不夸张的说,顺丰城是给车友打工的。

单一收入结构是一大隐忧

至于营收结构,顺丰同城最大的隐忧不是即时送达业务占比过高,而是过于依赖大客户。

过去三年,顺丰前五大客户业务在同城总营收中的占比分别为67.7%、67.1%和61.2%。虽然这一比例逐年下降,但仍保持在很高的水平。

换句话说,如果这五个客户的订单减少,或者双方合作出现任何问题,都会对顺丰的营收造成严重影响。

那么,目前这两个问题应该如何解决呢?

价值研究院(ID:jiazhiyanjisuso)认为,顺丰迫于压力向HKEx提交招股书表明了其态度:只有扩大影响力,才能抢占更多市场。

为了减少人力成本负担和对大客户的依赖,需要不断扩大市场影响力,抢占更多的市场份额。登陆二级市场,既可以通过募集资金缓解现金流压力,也可以在这个更广阔的平台上进一步发挥影响力。

结构和融资图显示,除了大股东顺丰控股,新希望集团旗下的新希望亚太投资、君联资本旗下的意动、华尔街大鳄高盛都向顺丰城抛出了橄榄枝。

登陆二级市场,获得资本助力,对于扩大顺丰在同城的市场影响力至关重要。

但回顾这次上市过程,价值研究院(ID:jiazhiyanjisuo)还发现了另一个关键词:快。

(图片来自顺丰城官网)

阿里美团JD.COM再押市场竞争高度激烈

就像顺丰多年来在快递物流市场安身立命的根本策略一样,对于顺丰的同城上市计划来说,速度决定一切。

价值研究院(ID:jiazhiyanjisuso)查阅其发展历程发现,从推出同城物流业务到孵化顺丰的同城品牌进行独立运营,用了三年时间。然而,顺丰从同城独立运营到分拆上市,只用了一年多时间。

在不断加快的发展步伐中,我们看到顺丰的压力陡然上升,激烈的市场竞争已经让它感到焦虑。

数据显示,近五年来,即时配送行业经历了高速增长期,市场规模、订单量、用户数不断攀升。

根据艾瑞咨询的统计,国内即时配送订单量从2016年的46亿增长至去年的210亿,用户量也从1.24亿飙升至5.06亿,年复合增长率为46%。

艾瑞咨询指出,按照目前的发展态势,及时送达服务的市场规模预计为2000亿。西南证券的研究报告预测,2021年即时配送行业规模增速约为23%,是电商产业链中增速最高的。

(图片来自顺丰城市招股书)

但问题在于,由于整个行业的蓬勃发展,各巨头都加大了即时送达服务——顺丰不仅要和同样是独立第三方物流平台的UU竞争,还要避免直接和阿里的蜂鸟匹配、JD.COM的达达集团、美团配送等对手掰手腕。

数据显示,美团配送和蜂鸟配送是即时配送服务市场的主导者,占据一半以上的市场份额。顺丰在同城的市场份额只有可怜的1.2%,甚至还不如美团配送和蜂鸟。

(图片来自前瞻产业研究院)

但如果把眼光缩小到第三方即时配送服务市场,顺丰的同城份额是11%,确实是最好的。而且更重要的是,前三大独立平台的市场份额不到30%,整个行业高度分散。

关于目前的市场竞争格局,价值研究院(ID:jiazhiyanjisuo)认为,顺丰城要看清两点:

事实上,2019年蜂鸟从饿了么独立出来的时候,时任阿里巴巴本地生活服务业务总裁的王乐妍就说过:

“蜂鸟品牌独立,既是阿里本地生活物流配送服务能力的升级,也是整个口碑饿了么融入阿里生态和阿里经济后,阿里巴巴新零售的升级。我相信今天是行业新变革的开始。我们有能力服务整个行业和所有类别。"

归根结底,达达、蜂鸟、顺丰必然会涉足B2C零售轨道。

业内有一个共识:即时配送目前靠外卖支撑,未来靠新零售突破。

西南证券的研究指出,2025年,即时配送市场需求将主要由外卖订单和生鲜电商两部分构成。两家公司的订单预计将分别达到467亿和370亿,市场份额超过90%。

前者无疑是美团的天下,后者是阿里、京东物流体系、顺丰城等第三方平台需要争夺的市场。

巨头们已经分好了地盘,很难再蚕食彼此的市场。但在高度分散的第三方独立发行市场,还有空进一步收割的空间。像顺丰城这样的玩家如果不尽快发力,手中的一亩三分地迟早会被阿里和JD.COM盯上。

就拿已经成功独立上市的达达集团和顺丰比较一下吧。

东方证券整理的数据显示,无论是从配送订单数量、骑手数量还是业务覆盖面来看,顺丰都落后于美团外卖和蜂鸟同城配送。从运营成本、营收、利润、骑手、订单规模甚至亏损数字来看,达达是同城顺丰最接近的竞争对手。

数据显示,达达集团近三年营收分别为19亿、31亿、57亿,高于顺丰。然而,三年来,达达集团亏损高达17亿,也超过了顺丰。

(图片来自东方证券)

但对比之下,相信你还是发现了一个核心问题:顺丰市280万骑手承担着10亿订单,而订单类似的达达集团只有70万+骑手,业务覆盖全国2600多个市县,远超顺丰市的500+市县。

像达达一样,如何以更低的人力投入承接更多的订单,将业务铺开到更广阔的市场?

智能化可能是大势所趋。

在即时配送的下半场,智能化是大势所趋

说到这里,或许我们应该跳出即时配送的小盒子——放眼整个物流行业,我们都在为智能化建设而疯狂。

原因其实很简单:

比如疫情的爆发,让物流巨头们意识到,基于大数据、AI人工智能、IoT等技术的全链路智能物流系统,可以在极端情况下保证业务的正常运转,具有无可比拟的独特优势。

而且,通过智能物流系统,打通线下仓储配送渠道,是贴近消费者,提高渗透率的关键。

有鉴于此,围绕智能物流的改革成为美团、阿里、JD.COM、顺丰等巨头近年来的主旋律。

从巨头们这几年的动态来看,这个主题早已落实到具体行动中。

价值研究院(ID:jiazhiyan JIU so)认为,巨头的智能化转型可以从以下三个角度来分析:在线订单处理系统、智能仓储、智能配送。

阿里和JD.COM引领科技竞争,无人配送尚难实现商业化

我们先来看一下在线处理系统。

对于即时配送,速度是最基本的要求。要达到快速准确的服务标准,订单处理系统是基础。

以达达为例。今年9月发布的实时发货SaaS系统达达智配,接入了达达的全渠道订单信息,提供订单发货管理、运力管理全套服务,可同时满足后台运力调度、前端订单处理、发货跟踪管理等需求。

在这里,顺丰云仓提供的50OMS订单管理SaaS系统和50BMS运营效率管理SaaS系统也发挥了很大的作用。

根据IOT云仓的官方说法,其订单管理系统可以基于智能算法规则,对来自多个渠道的顺丰订单进行统一整合管理,并根据分拣信息自动快速分配和智能匹配运力,同步发送至相应的仓储配送系统。

至于智能仓储,一年来的进步也是可圈可点的。

事实上,在价值研究院(ID:jiazhiyanjisuso)看来,无人配送能够成功落地,智能仓储也提供了关键支撑:全智能运营可以最快的实现从仓库分拣到配送能力调度的数据对接,让配送更加及时便捷。

在这部作品中,JD.COM和菜鸟可以说是两个男性竞争对手,互相追逐。

在今年5月的进博会上,菜鸟宣布与空海全球精品海口免税城达成战略合作。菜鸟承诺为后者提供全链路数字化智能物流服务,以全智能的方式完成港口到仓库、保税仓、门店仓库、门店到提货点的自动化物流配送。

当然,我们愿意相信菜鸟没有夸大自己的能力。

毕竟早在去年的无锡,新一代菜鸟智能仓已经可以通过AI调度指挥过千机器人协同工作,相比上一代智能仓将提升60%的配送能力,并大幅降低人工运营成本。

JD.COM也不甘示弱。它的“JD。COM亚洲一号”智能仓库号称是亚洲B2C行业建设规模最大、自动化程度最高的现代化物流中心之一,到处都是检验机器人和自动包装机器人。

在如此大规模的运作下,JD.COM引以为傲的RFID信息处理技术和无人AGV技术发挥了重要作用。

去年6月,武汉“亚洲一号”智能仓库二期将货物分拣速度提升了1.8倍。在接受《湖北日报》采访时,JD.COM仓库部门的负责人自信地说:

“从客户下单到发货配送,最快5分钟就能完成。”

智能分发:巨头纷纷探索商业化

有了智能仓储系统做基础,智能配送将得心应手。

因为疫情,很多人把2020年称为“无人配送元年”。今年,美团无人配送车、菜鸟小曼驴、京东智能无人车相继落地。现在,几大巨头已经开始探索智能配送的商业化。

菜鸟:菜鸟今年10月联合达摩院宣布,共有350辆无人车投入运营,覆盖全国70多个城市,200+所高校。双十一期间,全员上岗,为高校师生送快递到楼。数据显示,截至双十一下午,小满毛驴累计发货和快递已经超过100万件。

JD。COM:同样在“双十一”期间,JD.COM全国超过25个城市近400辆智能快递车投入运营。与去年相比,交付文件的数量增加了200%以上。目前,京东物流智能快递车已经在北京、天津、苏州、常熟、芜湖五个城市正常运营。

美团:今年4月,美团推出新一代L4级自动驾驶无人配送车魔包2.0。截至目前,其无人配送服务已覆盖20多个小区,累计配送订单超过3.5万单。王兴在今年第一季度的财报会议上也表示,美团将继续在无人配送上投入。

顺丰:今年9月下旬在苏州亮相的无人配送车,计划在大学园区、景区、住宅小区、大型工业园区等不同场景全面铺开,提供智能物流服务。

但也有分析指出无人送货车目前还不是一个成熟的行业,几家巨头还不具备大规模商业推广的能力。

未来,无人配送要想覆盖更多场景,提高实用价值,至少要解决几个关键问题:

首先是量产能力。主流玩家需要在保证质量和安全的前提下,以足够低的成本生产足够多的无人配送设备——包括但不限于无人配送车。

二是实现商业化的正循环,使无人配送商业化规模扩大到足以降低边际成本。

最后,和自动驾驶一样,我们需要建立自己的核心技术优势。如果无人配送能够大规模商用,阿里、JD.COM、美团、顺丰不仅要比拼自动驾驶技术,还要进行AI算法、软硬件、IoT等技术的全方位PK,难度可想而知。

但我们认为,智能配送的未来值得期待,阿里、JD.COM等巨头的投入小于短期成本。

写在最后

顺丰城在招股书中说了一段话:

即时配送行业是一个恶性劳动密集型行业,劳动力市场可用骑手数据的整体萎缩或任何人力动荡都可能对业务产生负面影响。

这一痛点也推动了巨头们的智能化进程。

物流大战的前半段,低价竞争和烧钱争夺市场给企业带来了长期的经营压力和诸多后遗症,以至于整个行业都在负重前行。

但是到了下半场,流量枯竭,人口红利下降,科技应该会取代流量和市场规模,成为真正的核心竞争力。

即时配送、物流行业乃至整个互联网行业都是如此。