每个人都有资金周转不过来的时候,但有的人会运筹帷幄,把资金不足对自己的影响降到最低,有的人则是身败名裂,最后造成的伤害甚至比想象的还要严重。

信用卡大家都很熟悉。它们最早起源于美国。作为信用凭证,可以先用商家的产品,过一段时间再统一结算。

慢慢的,大家发现这种先消费后还款的模式,既能缓解资金周转压力,又能提前享受自己想要的东西,于是迅速传播开来。

我国的信用卡业务起步较晚,1985年发行了第一张信用卡。随着信用卡业务的发展,银行开始把这项业务作为重要的收入来源。除了增加信用卡的信用额度,还衍生出许多其他产品。

然而,任何事情都是相对的,信用卡的利弊显而易见,很多人幻想自己是“卡神”,结果都成了“卡奴”。

我也在银行做过风险管理相关的工作,和信用卡逾期的客户接触比较多。分析其背后的原因,主要包括以下几点。

第一,违规套现。很多人看着额度几万块的信用卡,总想着把钱套现做点什么,不然放在卡里太浪费了。

有的人把钱拿出来投资,以为可以空给白狼,有的人把钱拿出来放贷,白赚别人的利息。

结果可想而知,这些都是高风险领域,投资全亏了,连贷款的本金都收不回来。

第二,过度消费。信用卡额度是银行认为你能承受的最高消费水平,但不代表你要用完。

明明月收入才3000,买个三万块的包包还可以用信用卡。当你需要偿还的时候,你会意识到你的钱不够。

违规者动的是心思,过度消费者莫名其妙的对自己的偿付能力充满信心。

不管是什么原因,最后都会导致征信不良,上黑名单,甚至成为被执行失信的人。

因此,我们需要合理利用银行的产品来缓解还款压力,避免逾期记录。其中,信用卡分期还款和最低还款额是常见的模式。

今天我们就来比较一下,一旦资金周转不上来,在保证征信记录不受影响的前提下,哪种方式更划算。

第一,先来看看分期还款。目前银行的分期手续费一般是0.65%/月。以5万元分三期为例。50000×0.65×3/100 = 975,总费用975元,每月还本付息50975/3 = 16991.67。

但现在银行为了拓展客户,分期手续费都打折了,一般是7折,所以只需要0.455%/月,总共利息682.5元。

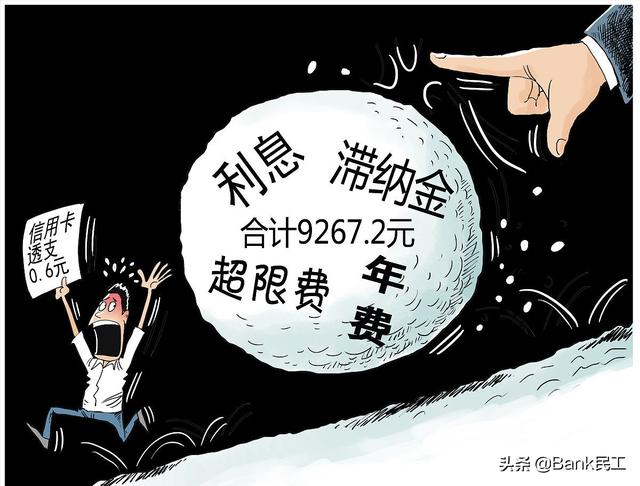

第二,再来算下最小还款。银行允许不足额支付客户的信用卡账单,但只能支付账单金额的10%,不算逾期,而是每天计算一笔滞纳金。

最低还款额后的滞纳金一般按万分之五计算,也是5万元。我们要还最低还款额5000元,保证不逾期,那么每天的滞纳金就是45000×0.0005 = 22.5元。

如果需要90天(即三期)还清,滞纳金共计22.5×90=2025元。

这个只算90天。细心的朋友可以发现,如果延迟时间较长,滞纳金会比分期手续费高很多。

最低还款额的滞纳金,按照年化利率计算,达到了18.25%,而分期手续费,即使按照0.65%/月计算,也只有7.8%,整整差了2.4倍。

当然不能照本宣科,也就是说分期还款一定比最低还款额划算。如果只是暂时周转不开,可以马上还。还有最低还款额比分期付款更优惠的时候。

比如这张信用卡账单,你只需要30天就可以还,滞纳金是675元,那么你就不用分三期支付682.5元的费用了。

但目前很多银行都有分期提前结清,退还全部剩余手续费的规定。你可以提前咨询清楚,然后我们就可以大胆选择分期还款方式,手头宽裕的时候随时结清。

所以,朋友们在使用信用卡的过程中,一定要心中有数,最好学会自己计算,而不是道听途说,这样才能做出最正确最划算的决定。

(感谢您的关注,希望对您有所帮助,期待您的咨询和评论!)