作者/范叶珊

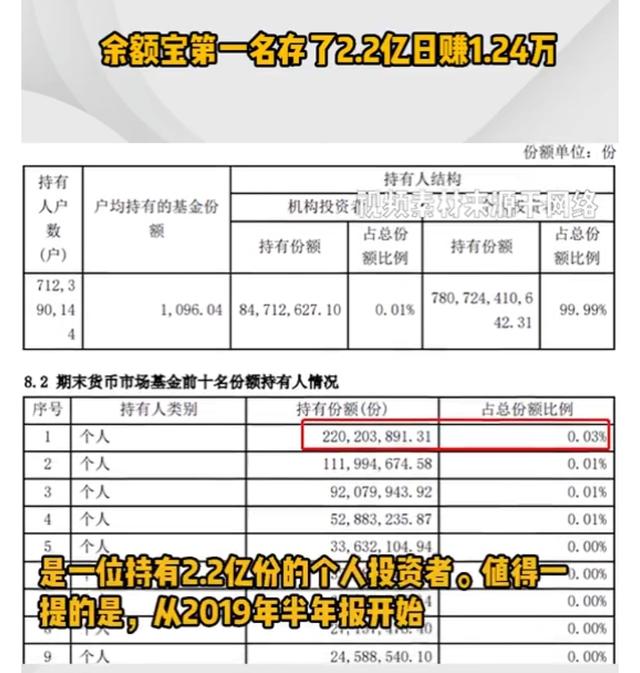

不久前,余额宝个人账户中一位2.2亿份的“状元”大哥,让余额宝再次出现在热搜话题榜上很长一段时间。

曾经,余额宝让亿万理财者尝到了理财的甜头,而现在,大家对它的关注度一落千丈,不为别的,就是它目前2%的收益率太低了。

为什么这个曾经红极一时的国家理财利器会沦落到今天这种境地?背后的田弘基金是如何丢掉了第一的宝座,成为“大而不强,业绩一般”都奈何不了的“阿斗”的?

献出最后的忠诚

田弘基金专用的余额宝。

2013年6月13日,田弘基金与支付宝合作推出余额宝,打响了互联网金融的第一枪。蚂蚁金服在支付宝后台开放了余额宝接口,用其资金购买了唯一的基金产品田弘余额宝。

余额宝因其操作方式简单,利率略高于银行存款,一经推出便吸引了大众的目光。

不到半年的时间,仅截至2013年12月31日,客户数量就达到4303万,规模达到1853亿元。成为全球最大的货币基金,风头几乎与四大行存款持平。在此之前,田弘基金只是一家名不见经传的基金公司,管理的资产少得可怜。

当时余额宝就像冲在最前面的排头兵,带着身后的田弘基金勇攀高峰,收益率不断攀升。

尤其是2014年1月2日,7日,年化收益率达到最高6.7630%。余额宝最高时年收益甚至达到509亿元,日均收益1.39亿元。

也就是说,当时在余额宝里每存一万元,理财者一年可以拿到676元,每天收益1.85元,远高于银行存款的收益。此外,货币基金本身的低风险也让余额宝在最早接触投资理财的小白群体中获得了不错的口碑。

紧接着,支付宝趁热打铁,进一步深化了与田弘基金的合作。

2013年10月,支付宝母公司蚂蚁金服出资11.8亿元认购田弘基金注册资本2.623亿元,以51%的持股比例成为田弘基金第一大股东。

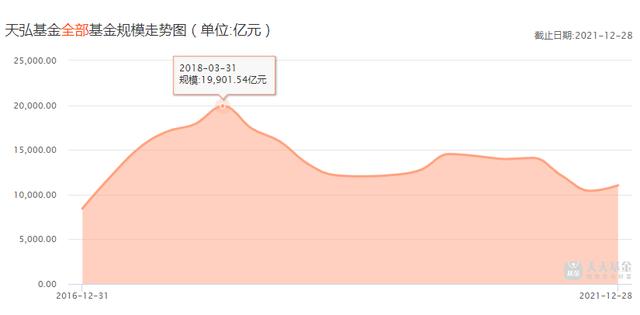

背靠支付宝,田弘基金的增速是其他基金公司望尘莫及的。随后几年,基金规模直接突破万亿大关,于2018年3月以1.689万亿元的规模成为中国公募史上第一家基金公司。

然而,遗憾的是,余额宝的奉献似乎并没有让田弘基金获得想象中的繁荣。

不再有风景

收入在下降。余额宝“风光不再”

不久前,田弘余额宝基金三季报披露:截至2021年9月30日,田弘余额宝最新规模为7645.78亿元,与峰值1.689万亿元相比,规模缩水近55%。

这种情况令人尴尬,而这已经不是田弘基金的第一次规模下滑了。

说到余额宝的规模缩减,其实有很多原因,既与公司自身做出的内部选择有关,也逃不开整体市场利率下降等外部因素,比如利率、费率、规模等等。几乎所有资产的收益率都在下降,以余额宝为代表的货币基金自然难以置身事外。

早在2018年5月,支付宝和田弘就开始采取“以退为进”的方式应对市场变化,双方都选择通过分流的方式缩减田弘余额宝的规模。

换句话说,支付宝不再只考虑田弘基金,而是对整个基金行业开放。

不可避免的,田弘基金在余额宝中的占比也一再下降,逐渐开始失去其不折不扣的“霸主”地位。

如今的余额宝,7天年化收益率已经不是当年6%的巅峰。虽然长期维持在3-4.5%的水平,但仍难掩下滑趋势,尤其是疫情初期,其7日年化收益率一度跌破2%,最低时仅为1.4%。

尽管此后情况有所改善,但也只是勉强维持在2%左右。

同时,类似余额宝的竞品也不在少数。支付宝目前已经与300多家银行、基金公司、证券公司等金融机构达成合作,为投资者提供6000多种理财产品,包括银行存款、定期养老保险、各类基金等,涵盖范围非常广泛。

在各种场景的影响下,投资者也自然不愿意把钱放进去,正如一位余额宝用户曾经说过的:

“我早就放弃余额宝了。我还不如把钱存入银行。反正收益差不多,还没什么风险。"

反复恶性循环,余额宝的前景不可避免的开始呈现下滑趋势,规模和利率双双下滑。背后的田弘基金自然也不乐观。不仅被易方达赶超,也未能卫冕公募基金第一的宝座,甚至未能阻止其明星基金经理的离职...

虽然远远谈不上在处境中挣扎,但确实已经开始走下坡路,不再是当年的辉煌。

自有资金

总规模很大,主动管理的股票型基金规模很差。

田弘余额宝以其低风险、便捷的特点,成为众多财富管理人的基金投资启蒙,引领身后的田弘基金占据公募基金第一宝座。

凭借这种“天时地利人和”,田弘基金每年都能获得巨额利润。为什么不能在投研中崛起,在业内赢得口碑?

余额宝不过是一只货币基金,真正考验一家基金公司实力的还是权益投资,剔除货币基金的规模排名才能真实地反映基金公司的实力。剔除货币基金后,2021年田弘基金管理规模达到2756亿元,增幅超100%,“连续两年双增长”。

据说规模不小,还跳出了几年前业内人士笑称“股权投资不过几十亿”的尴尬。

数据显示,田弘基金2021年新增29只指数基金至52只,总规模超过810亿,比上年增长94%。可见其指数基金的原始规模也不过几十亿元。

值得注意的是,2021年也是支付宝销售基金“发力”的一年。田弘基金指数基金快速增长的背后,支付宝帮卖了多少?

可惜没有找到相关的公开数据。

蚂蚁金服上市被叫停后,危机仍未解除,关于蚂蚁金服和支付宝的各种纠纷不断。

然后,依托支付宝超强的销售能力,我们有了庞大的田弘基金。还能继续辉煌吗?

事实上,在田弘基金“非货币基金规模不再尴尬”的背后,尴尬仍在继续:增长的是指数基金的管理规模,主动管理权益类投资的规模仍然较小。

基金交易网数据显示,田弘基金旗下共有59只混合型基金,总规模仅为213.47亿元,7只股票型基金管理的资产总规模为59.72亿元,加起来还不到市场上一只明星基金的管理规模。

相关数据显示,田弘基金的股票型和混合型基金中,规模超过10亿元的仅有4只,最大的田弘安康享受12个月的资产净值仅为29.25亿元,其中两只成立不到半年。

相对于同行业其他老牌基金公司来说,确实是不够的。正是因为投研能力不够强,田弘基金在业内一直没有被尊为规模。

阿斗——一无是处

投资股票研究能力不强。为什么田弘基金成了一个没办法的傻子?

除了债券投资在业内有一定的口碑,与其他大型基金公司的明星基金经理不同,田弘基金的主动投资业绩很一般,没有明星基金经理。

“也许是因为田弘基金业绩太一般,支付宝推荐了其他基金,不敢推荐‘亲儿子’田弘的产品。推荐田弘的指数基金,支付宝不怕出错。”上海一位匿名基金业内人士表示。

2021年各类股票型基金排名前50。无论是股票型基金、混合型基金还是指数型基金,都选择了田弘基金。

此外,值得注意的是,明星基金经理的离职也在进行中。

2021年6月23日,曾以优异表现管理田弘文化新兴产业的消费集团前负责人田辞职。

9月15日,田弘养老FOF基金经理刘东成为年内第二位离职的基金经理。

在此之前,肖志刚、钱文成等老牌基金经理也分别于2019年8月和2020年6月辞职...

虽然基金行业公募的离职变动在市场上可以算是空常见,但在近几年整个市场股票型基金快速发展的背景下,这些明星基金经理的相继离职对田弘来说并不是很大的打击。

毕竟说到底,投资基金的本质就是投资基金经理,如此情形,怕是很难令投资者安心。不可否认,诞生于2013 空年的余额宝,因为收益稳定,操作简便,一度成为炙手可热的国民理财神器。田弘基金应该崛起得更快,而不是“大而不强,业绩平平”。

业内人士戏谑道,如此“专注”的余额宝未能带领田弘基金走向更远的未来。田弘基金虽然扩大了规模,但是投研实力却跟不上,真是浪费了天时地利人和...而变成了一个没办法的“傻逼”。

诚然,虽然做出“田弘基金难续辉煌”这样的判断并不太武断,但同样不可否认的是,田弘基金要转型还有很长的路要走。