总结:花苑今日回应(欢迎关注闺蜜财经)

作者|米姐&编辑|凯

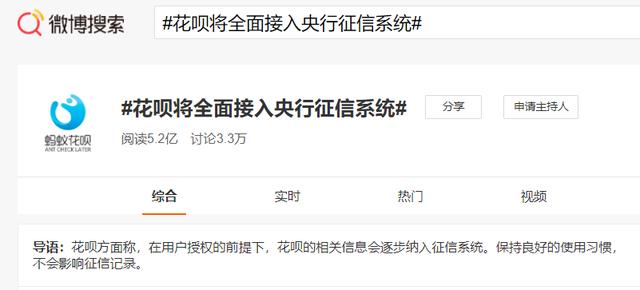

近日,不少花呗用户收到“花呗服务升级”的提示,提示用户需要签署《个人信用信息查询提交委托书》,同意授权向金融信用信息基础数据库查询/提交相关信息。

今天(9月22日)柏华官方回复,接入征信系统的工作正在有序推进!由于花呗用户基数大,很快引起了公众的关注和热议。

01

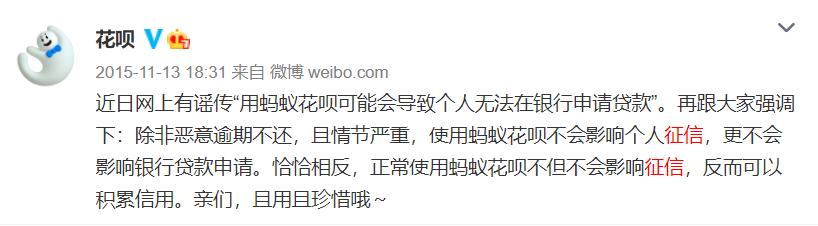

早在2015年和2017年,柏华相继做出回应,拒绝接入征信系统。

现在柏华回应(原文见文末),在用户授权的前提下,其相关信息将逐步纳入征信系统。

据花呗此前发布的《2017年青年消费生活报告》显示,开通花呗的90后用户占比近四成,约4500万人,平均每四个90后用户中就有一个使用过花呗。

目前几亿花呗用户大概都在关心接入征信系统后的影响。

首先,最值得注意的是,如果用户在花呗的贷款逾期或违约,接入征信系统后,会影响到个人未来的大额贷款,比如房贷、车贷等。

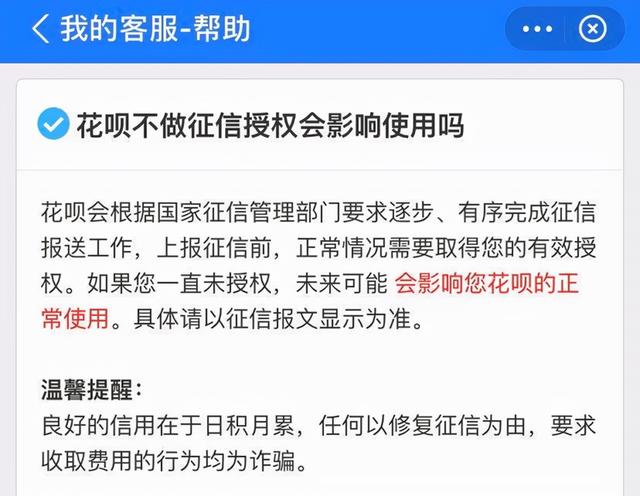

有蜜友可能注意到了花呗回应中提到的“用户授权”。如果用户没有授权访问征信系统,花呗的回应更委婉:可能会影响花呗以后的正常使用。

还有一种情况是,授权后后悔了怎么办?

对此,花呗表示,关闭花呗可以终止授权,但关闭花呗后,用户的花呗将无法正常工作。

一句话:“未来征信服务将逐步覆盖所有(花呗)用户。”

另外,很多用户担心,平时都是花呗买单,几块钱或者十几块钱都是花呗买单。这些消费记录会影响银行贷款的评估吗?

柏华的回应是,其提交给征信系统的信息包括:开户日期、授信额度及使用情况、还款情况等。,但不包含具体消费内容信息,不会导致信用记录数量激增。

目前部分银行也回应称“合理使用花坛,及时还款”不会影响个人贷款审批。

不过,米姐还是要提醒以后考虑用房贷或者车贷的蜜友们注意两个细节。

第一,银行在审批个人贷款时,除了逾期贷款,还会考虑个人“长期”贷款和超额贷款。

其次,如果贷款申请人在抵押审批期间使用了点对点借贷平台或消费贷,通常会被驳回申请,因此申请会与之前提交的征信报告不一致。

02

其实花呗接入征信系统早就有迹可循了。

近年来,P2P借贷平台提供的各种消费贷款层出不穷,但也引发了不少纠纷甚至悲剧。

相信蜜友们之前也看过相关新闻报道,比如没有还款能力的大学生使用消费贷款,辍学等。

蜜姐也关注过一些平台的乱象。每次聊到相关话题,都会引发蜜友们的热烈讨论(比如“贷款4.42万,保费1.62万!九福万卡在干嘛?”借9.9万,还16.3万!平安普惠也骗人?”等等)。

普惠金融早期发展的出发点是好的。普惠金融之父尤努斯曾说,普惠金融的发展是为了给穷人建立一个金融体系。

一些企业或者个人确实解决了燃眉之急,但是随着用户数量的增加,影响力越来越大,很多平台有意无意的存在一些违规操作。

在监管层面,对这些乱象和隐藏的金融风险早有关注,监管趋严成为必然趋势。

2015年后,柏华多次被举报接入征信系统。

去年,蚂蚁集团上市暂停。此后多次被约谈,业务整改成为监管趋严的典型案例之一。

今年6月,中国银监会重庆监管局批准重庆蚂蚁消费金融有限公司(以下简称“蚂蚁消费金融”)开业。

蚂蚁集团旗下的和借呗成为公司的专属品牌。蚂蚁消费金服成功拿到消费金融牌照,未来的运营无疑会更加合规透明。

因此,个人用户在今后使用这些产品时,要更加注意自己的合理合规使用。

[S2/]03

值得注意的是,“支付宝花呗”关于黑猫的投诉有9000多条,涉及泄露个人隐私、非法催收等问题。

在投诉平台上,关于“支付宝借款”的投诉有近4000条,大部分涉及非法催收等问题。

监管层面更多的是对贷款平台业务和运营规范的监管。

用户一定要注意不要有逾期等违法记录在使用。即使有异议,在按时还贷的同时协商或投诉也更有保障。

总的来说,华是一个消费贷款产品,它的便利性在于可以在支付宝里“先消费后还款”。其实很多用户使用花坛并不是为了过度消费,只是为了省钱。

花呗本身的定位也是普惠性、小额性,主要服务于用户小额的“衣食住行”消费。

但是如果缺乏自制力的话,还是直接关掉功能不要用比较好。

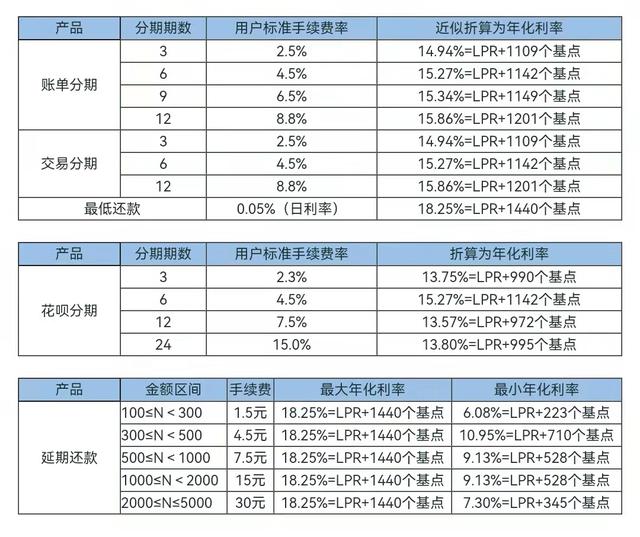

毕竟在支付宝官网花呗产品的相关介绍中,我们可以看到其账单分期或最低还款法对应的年利率在14.94%-18.25%之间,如果只是用于消费的话,确实不划算。

图片|支付宝官网

另外需要注意的是,华北官方回应称,任何声称可以有偿“修复”征信信息或删除征信记录的行为都是欺诈行为,请不要上当受骗。[/s2/]

版权:本文为闺蜜理财创作,未经授权禁止转载!如需转载,请获得授权。另外,授权转载时请在文章开头注明出处和作者,谢谢!