你是否也经历过信用卡中心的服务人员用甜甜的声音告诉你,这笔消费可以申请“免息分期”?等你赶去办理的时候,发现原来本金只欠1万,突然变成了1.3万。如果觉得费用高,想取消,客服人员还是用甜甜的声音告诉你不能取消,但是可以选择提前还款。还没等你开口,她马上回忆道,“你还得付预付款的所有手续费”。阅读这篇文章,以避免陷入无法还清债务的陷阱。(本文是实践经验,极其适合收藏!如果你有同样的经历,在评论区发帖讨论)

陈灿女士不明白为什么信用卡分期付款看起来这么便宜,但实际上却这么贵。

信用卡24000元分12期,相当于借了“1分息”的贷款广州的陈女士向戴律师询问了她在使用信用卡时的困惑。

我在一家工厂工作。我父母家今年装修了。我用信用卡买了电器。总金额24000元。建行客服给我打电话说分期很划算,一天只要2块钱。我觉得2块钱不算多,就爽快地答应了。但是收到账单后发现明明欠了24000元,账单却显示欠了25728元。为什么欠的分期本金越来越多?

戴律师告诉陈小姐金额没有问题,本金会涨是真的,因为分期后的手续费是按本金入账的。银行没有任何计算错误,只是向你掩盖了一些事实,诱导你忽略了真实的成本。

你一定也遇到过同样的事情。每次你用信用卡消费一大笔钱,24小时之内,银行的工作人员就会向你推销分期付款服务。用甜甜的声音,只需要一个肯定的回答,分期业务就能瞬间完成。

当你怀着“零利率,手续费只有百分之几”的低利息预期等待上个月的账单发出时,现实往往会给你一记响亮的耳光。

你会发现信用卡分期的费用并没有宣传的“零利息低手续费”那么好。低成本只是你脑子里一厢情愿的想法,12%到24%的分期费用总会在账单发出的那一刻无情地粉碎你所有的梦想。

中国建设银行账单分期广告

“零利息,低手续费”的信用卡分期业务竟然给银行带来“可观的收益”,存在明显的悖论很多银行在营销时都声称“可以零利息、低手续费办理分期业务”。我们会立刻直观地认为,银行推出分期业务,可能真的会让持卡人受益,亏本赚钱。

另一方面,根据银行披露的年度财务报表,信用卡的分期业务已经占到信用卡总授信额度的40%以上。而且大部分银行都把信用卡分期业务放在首位。在整体的带动下,部分银行的分期业务规模成倍增长。

业务的增长带来了利润的大幅增长。现在,信用卡分期业务的利润已经成为商业银行收入结构中最大的部分,成为银行信用卡业务的利润增长点。

银行的“零利息低手续费”业务成为银行利润的最大贡献者。戴律师不禁想,这是一个明显的悖论,因为持卡人不用支付利息,只需支付很低的手续费。银行的分期业务如何带来高收益?

诚然,戴先生认为我行公开财务报告的数据一定是正确的。相对来说,问题一定是“零利息低手续费”[S2/]。

在利息和费用上换“马甲”,真的是大多数人无法理解的。

银行所称分期手续费,实为利息,只是换了个“马甲”而已银行向客户宣传时声称的“零利息,低手续费”,可以理解为“没有利息,只有低手续费”。那么,手续费到底是利息还是费用,一直是持卡人和银行争议的焦点。

戴律师认为,银行发行信用卡后,持卡人通过透支信用卡使用资金。那么,持卡人办理有消费限额的分期业务所产生的一切费用,都取决于信用卡的信用额度。换句话说,银行通过提供贷款从借款人的消费行为中获得报酬,因此这部分收入具有利息的性质。所以,本质上,手续费就是利息。

银行将上述费用称为“手续费”而非“利息”,还有其他用意。对于信用卡的营销,国人普遍难以接受“贷款消费”,所以将利息转化为分期手续费更容易接受,有助于减少分期业务的市场拓展。

对于商业银行来说,随着我国利率市场化改革的逐步推进,非利息收入已经成为银行的重点考核指标。将分期利息转化为手续费,可以让银行更容易完成考核指标。

所以,所谓的分期手续费,其实就是利息,只不过是另一个名字罢了。信用卡分期的表面成本低,极具诱惑力其实不管银行收利息还是手续费,大部分信用卡持卡人都不太在意。因为都是需要花的成本,唯一要考虑的是多还是少,叫什么名字,属于哪一类,我都不在乎。

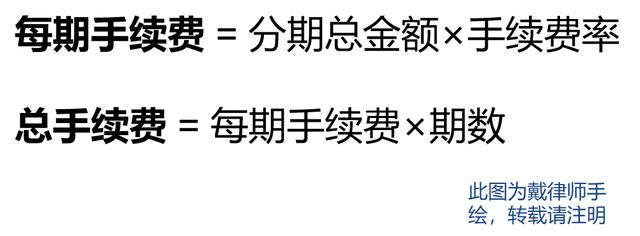

戴律师根据多家银行官网对分期产品的描述,总结出以下公式,可以计算出用户的分期业务成本。

根据银行的宣传计算“表观成本”。

根据上面的公式,我们计算一下本文开头陈小姐提出的分期费用问题。

戴律师从中国建设银行官网分期产品介绍中摘录了如下账单分期月租费标准,如下图所示。

建设银行账单分期月费标准

以建行信用卡12期账单分期为基础,陈小姐透支信用卡24000元,申请了12期账单分期。根据银行公布的分期产品费率表(如上图),分期后每期的分期手续费为144元(即24000元× 0.60%),因此每月还款额为2144元(分期本金2000元+分期手续费144元)。

在陈小姐心中,每月144元的分期手续费,就是办理24000元信用卡透支的费用。再者,由于144元的手续费和24000元的本金相差巨大,陈小姐觉得感官上很划算。

银行客服人员进一步劝说陈小姐,告诉她是每期0.6%,全年7.2%。如果因为不分期而逾期,光利息就18.25%,即使不算违约金。无论怎么比较,分期都是最好的选择。

戴律师想到当时陈小姐被分期乐吸引的广告:“分期乐一万元,每天只收2元的费用”。她想都没想,直接处理了。陈小姐和戴律师说:“深圳一个地铁站要2块钱。分期有什么意义?”

银行没有告知你,你也全然不知道的实际成本:所谓的低手续费,竟然高到如此离谱信用卡分期的真实年化率远高于你能看到的表面成本。

上面戴律师分析的表面费率看似很低,但持卡人往往忽略的一个细节是

“不仅是手续费,每期还包括本金”。这种还款方式在金融行业被称为等额本息,即本金和总费用分成一定的期数,每期还款金额相同。根据以上分析,我们知道:

根据以上分析综合计算,

陈小姐的实际年化成本为13.03%。所以其真实成本达到了3127元,与银行宣称的1728元相差甚远。实际成本比表面成本高出80.9%以上。戴律师统计了6家银行的账单分期费用数据,发现所谓的低手续费分期费用高得离谱。

各银行分阶段公示的名义利率与实际利率对比图(此图为戴律师手绘,转载请注明出处)

根据戴律师总结的信用卡分期费用表,银行普遍宣称的表面费用远远低于客户需要支付的实际费用。

作为招商银行,部分分期业务成本年化率高达30%以上,接近民间所说的“3分利”。其他银行的分期利率都达到“1分利息”到“1分5”。正是这些费用让持卡人在不知不觉中接受并默默蚕食着持卡人的收入。正如陈女士在本文开头所说的“分期后,信用卡的本金还是多的”。

戴律师只调查了6家银行,既有国有股份制银行,也有商业银行,很有代表性,可以说是银行业的集中典型。发卡行利用较低的名义利率促进持卡人办理分期业务,结算时收取近一倍的费用。

可想而知,这些暴利才是银行大力推广信用卡分期业务的内在动力。随着信用卡分期业务规模的逐年增加,银行的利润也逐年增加,现在已经超过了利息收入,成为银行最大的利润来源。

信用卡分期业务是一种“美味毒药”,味道很好,但有毒。

分期后,若提前结清,年化费率更高分期后想提前结清,对持卡人来说成本是高了还是低了?

戴先生说,找了多家银行证明,没有手续费,他无法提前结清。戴律师根据公式计算,提前还款会增加分期付款的实际成本。调查中发现

现阶段所有银行都规定,一旦成功办理分期业务,分期费用一次性以本金形式计入。如果需要提前还款,之前支付的手续费不退,未支付的手续费必须一并偿还,才能完成提前还款。在之前的案例中,陈女士已经还了3个月的贷款。如果需要提前结清业务,那么陈女士需要额外支付9个月的分期手续费,即1296元(144元× 9个月),才能完成支付。综合计算,陈小姐的分期年化率至少在18%以上,相当于每月还银行“1: 5”的利息。

银行片面宣传,利用“表面费率”诱导持卡人,是否违规虽然分期业务的年化利率较高,但如果与信用卡的循环利率或逾期利息、违约金相比,仍属于成本较低的一种金融产品。只要你跟持卡人解释清楚,列出真实情况,持卡人和银行都可以受益。

但

银行利用“表面费率”宣传,诱导持卡人以低于真实成本的费用办理分期业务,涉嫌诱导和欺骗持卡人。这种误导行为直接侵犯了持卡人的知情权。[/s2/]因此,对于银行来说,积极宣传真实费率,让持卡人在知晓真实费率的前提下自愿办理分期业务,是其应尽的义务。只有这样,才能真正保障持卡人作为“消费者”的权益(如知情权)。此外,持卡人也可以接受这一金融产品,合理规避逾期风险。

其他类似分期业务的业务也或多或少存在问题。因此,通过规范立法,完善金融产品信息披露流程,建立金融产品国家标准机制,让持卡人了解金融产品,有选择能力,可以避免持卡人因不熟悉产品而陷入债务危机。

戴律师是法律金牌法官蒲第二季获奖律师。