首先,我问你一个问题。你知道用蚂蚁花呗、JD.COM白条等产品分期购物,年化利率成本是多少吗?

如果你的答案在7%以下,那么这篇文章对你很重要。看完之后你会发现,实际利率比你想象的要高一倍以上。

——见编辑部:温暖

作者:7号投资人

来源:MBA

分期付款的典型场景——购买手机

先来看一个场景。假设我们想在Tmall.com上买一部手机,如下图所示:

我们可以选择全款5999元,也可以选择用花呗分期付款,首期一个月。

比如我们可以选择分12个月支付,每期537元,共收费6449元,其中“手续费”为449.92元。

稍微有点经济知识的人都知道,所谓的“手续费”就是利息,那么我们消费贷款的利率是多少呢?

利率是如何计算的?有多高?表象与真相

可能有人会说,利率=利息/本金,12期为一年,那么年化利率= 449.9/5999 = 7.5%;

同理,月利率= 37.49/5999 = 0.625%,在可接受范围内。

我想说,真相远没有这么简单。虽然很多人这么认为,但是这个算法是错误的。

现在让我们考虑一种新的情况:

比如你买这个手机,赊购,12个月后一次性支付6449元(其中本金5999元,利息449.9元),那么毫无疑问利率是7.5%,也比分期付款多449.9元。有没有发现一些不同?

以12期为例。分期付款的“玄机”在于你每期都在还本金,也就是说你欠的本金越来越少。

然而,贷款人一直在根据总本金(即利息)收取固定比例的所谓“手续费”。发现玄机后,真实利率是多少?

计算过程有点复杂,需要一定的数学和经济学基础。首先要了解货币的时间价值,对具体计算不感兴趣的读者可以直接看结论。

分12期,每期支付537元,以一定利率R贴现现金流等于本金,即:

本金= F1/(1+r)+F2/(1+r) 2+...+F12/(1+r) 12

其中:F1代表第一笔现金流,以此类推,R代表月利率。

5999=537.4/(1+r)+537.4/(1+r)^2+……+537.4/(1+r)^12

你可以用计算机求解R。Excel有一个特殊的函数可以求解这个方程,就是IRR(内部收益率)函数。感兴趣的读者可以自行尝试一下,求解后得到以下结果:

注:复利俗称“滚息”。这里用复利计算更合理,单利略低,但差别不大。

为了让用户明白,余额宝会不厌其烦的给你解释,所谓的七日年化收益率(比如某日3.784%)就是投资一万个玉娟的余额宝,一年收益378.4元;

但它不会告诉你,如果你借了1万元的花,一年需要还1440元的利息。

如上表所示,有3期和6期,都在14%以上。

笔者用其他几种商品算了一下,发现利率是一样的,也就是说,花呗的利率基本上和商品种类无关。经过对不同用户的核实,发现与用户无关。

其他机构似乎走得更远

笔者对比了几个电商平台,发现如果说花坛的问题只是没有告诉你真实的利率水平,那么其他几个平台就太过分了。以下是JD.COM和小米平台截图:

JD.COM和小米引入了费率的概念,笔者认为这个费率的标价有误导消费者的嫌疑。同样,通过笔者的基层调研,很多消费者基本都把这个“费率”理解为利率(上面提到的那位朋友就是这种情况)。

但“利率”绝不是利率。如上所述,利率是经济学中的专有名词。

在中国,人民银行(央行)拥有利率的定义和解释权,整个金融体系的利率计算是有规律的,比如住房贷款,分期还款。但是住房贷款不敢引入什么利率的概念,利率就是利率。

永远不要说消费信贷是按费率定价,而不是按利率定价;

利率是标记货币和资本价格的最佳方式。这些公司不是不知道,就是不会计算。不信你看下图,绝对是“真锤子”。

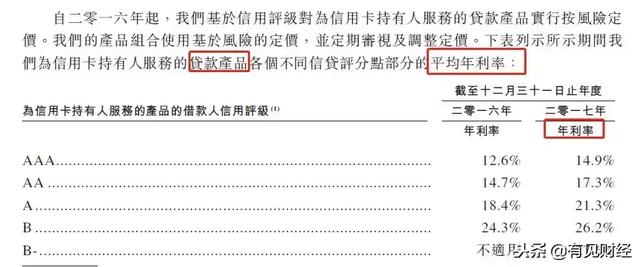

小米集团和51信用卡在申请上市时向监管机构披露的信息(其他公司也是如此,这里只是举例)。

小米集团准备发行CDR时向证监会提交的说明:

小米集团披露的小额贷款利率为16%,与作者的计算非常接近,再次证明了作者利率计算的正确性。

51信用卡上市时提交给HKEx的招股说明书:

消费贷款也是贷款,定价方式应该是利率。他们向监管机构披露的是利率,只是不想告诉你而已。

JD.COM和小米只是玩了一个误导消费者的把戏,但对利率这个词还是心存敬畏,不敢越界。然而苏宁做的更过分,如图:

苏宁直接标注每期月息1%。在我看来,这种定价方式已经涉嫌“欺诈”。

笔者整理了下面各个平台的利率,统一了12期的利率,如下表所示:

小米和JD.COM的利率最低,其次是柏华,苏宁的利率惊人的超过20%,这让趣店的用户非常苦恼。

消费信贷的利率高吗?

牟取暴利的生意

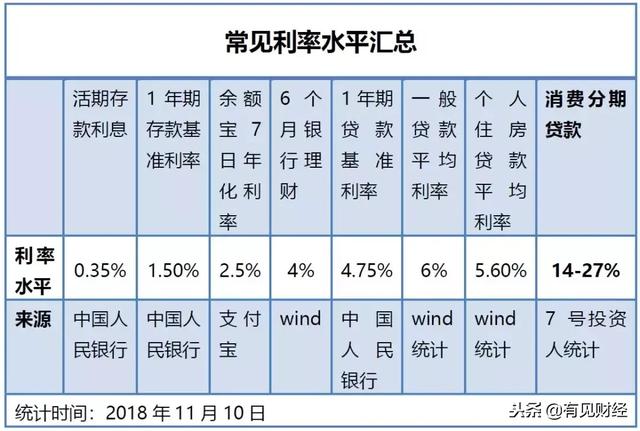

根据上表,消费信贷的利率基本在14%-27%,那么无论这个利率水平高不高,笔者都列举一些常见的利率进行对比:

不严格理解,从左到右,前四位是我们存钱可以得到的利率收益,基本在4%以下。

后四项是我们贷款的利息成本,消费贷款的利率是住房贷款的2.5 -5倍。看到这个倍数,不知道说什么好。

值得一提的是,我国最高人民法院规定,民间借贷年利率超过24%后,司法不予保护,也就是说,超过24%,就是完全意义上的“高利贷”。

趣店的消费信贷利率已经超过24%,趣店用户再难。基本上可以理解为趣店用户通过高利贷买手机。

看到消费信贷的真实利率这么高,很想知道这些业务到底有多大。

基层调查发现,使用花呗等消费信贷的年轻人不在少数,但具体业务规模有多大?在好奇心的驱使下,作者终于找到了真实可靠的量表数据。

首先要知道蚂蚁金服通过花呗产品做了很多消费信贷,但是钱从哪里来?

发现蚂蚁金服、京东金融等消费贷款公司会以消费贷款为基础,向金融机构发行ABS(资产支持证券)。

没有金融基础的读者不需要知道ABS是什么,只需要知道钱来自银行等金融机构就可以了。那么我们只需要找出蚂蚁金服发行了多少ABS,就可以知道它的规模,如图:

据权威金融数据终端wind统计,截至2018年11月9日,基于小微金融的资产支持证券(ABS)余额接近2000亿,其中大部分基于互联网公司的消费信贷。

笔者翻阅详细数据发现,以“和“借白”为主的资产超过1600亿元。考虑到ABS只是蚂蚁金服的一个资金来源,“柏华”和“借呗”的规模可能高于1600亿元。除此之外,百度和小米也发行更多的ABS。

以上是总存量。从发行金额来看,仅蚂蚁金服2018年发行的ABS总额就达到了1200亿。

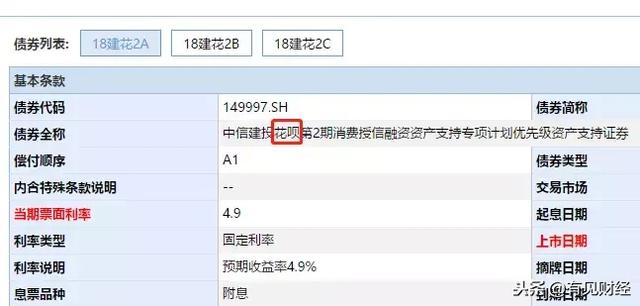

从资金成本来看,年利率基本在4%-6%之间。以花园为资产的资产支持型证券的主要信息如下:

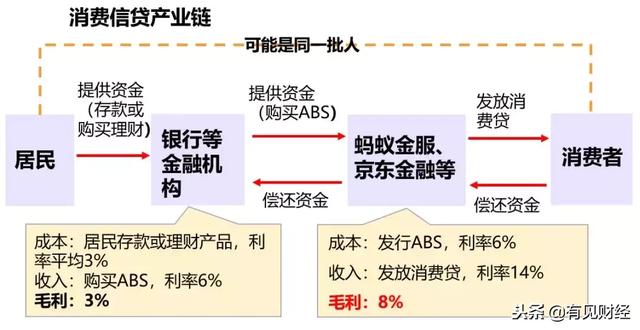

有了这些信息,整个消费信贷产业链就非常清晰了。居民给银行钱,银行给蚂蚁金服钱,蚂蚁金服给消费者贷款,如图:

我们发现蚂蚁金服在花呗业务方面的毛利高达8%左右(为了计算简单,后面就不区分花呗和借呗了),确实是一笔不错的业务。

以1600亿元的规模计算,仅蚂蚁金服的花店业务毛利就达到了100多亿元(当然毛利还要扣除各种运营成本,覆盖坏账风险等。,此处不再赘述)。

从消费者的角度来说,很惨,因为借消费信贷的消费者和给银行提供资金的居民可能是同一批人。

比如一些人在使用花坛的同时,通常会购买余额宝、银行理财等。,然后觉得自己把财力用好了,实际亏损的很惨;

比如有些年轻人经常借消费贷款,但父母可能在买银行理财或者存款。从合并的角度来说,消费者省了一圈还是自己家借的钱,把10%以上的成本交给蚂蚁金服、银行等中介。

检查完这些之后,作者似乎加深了他对许多事情的理解,例如:

2018年6月8日,蚂蚁金服宣布新一轮融资,融资金额140亿美元。市场预计蚂蚁金服融资后的估值在1万亿人民币左右,成为全球最大的独角兽企业。

2018年京东金融的估值也升至1000亿元以上。

两家公司估值涨得这么快,没有别的原因,就是利用互联网放“高利贷”确实有利可图,但消费者似乎并不知情,只是觉得有了消费信贷,似乎更加捉襟见肘。

长按下图识别二维码

可以免费听

第一讲财务估值/建模的财务报表分析

“洞察fin sight”

专注金融领域,为金融核心人才提供专业发展计划的学习平台。以知识、经验、技能分享为核心,与金融机构合作,以线上线下结合+社区服务、求职辅导+岗位推送的形式,为中国金融人才提供个性化求职解决方案,帮助其提升职场综合竞争力,获得职业生涯的最佳发展。邮件合作访问:sybil@umefin.com