前天有人向我吐露,她蚂蚁贷款的利率是万分之五,而他朋友的利率只有万分之二。怎么减?今天就来说说蚂蚁贷款,以及如何降低利率。

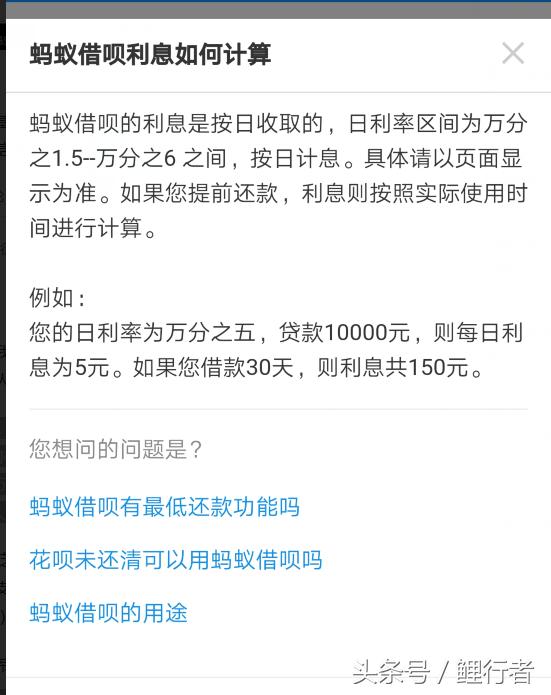

蚂蚁支付的利息是按天收取的。日利率从1.5%到6%不等(来自支付宝手机app的截图如下图)。每天1万元最低利息1.5元利息,最高利息6元利息,看似不高,换算成年利率却更高。1.5/万的年利率是5.475%,很有优势,甚至低于银行贷款的利率,但是很少有人能拿到这个利率;相反,万分之六转化为年利率21.9%,接近民间借贷的利率。

蚂蚁给出的初始兴趣值是根据不同用户浮动的。普通用户一般是每天万分之五,部分优质客户是每天万分之三甚至更低。中间的区别是根据蚂蚁金服不同的用户资质评估给出不同的利率。

这个资质主要是用户的芝麻信用分,蚂蚁金服的芝麻信用分由五部分组成:

1.个人身份:包括学历、工作、资格证等。;

2.履约能力:包括房产、汽车、公积金等信息。;

3.信用记录:是否有违约情况,违约次数,信用卡还款记录,水电费缴纳情况:

4.联网:支付宝的好友信息,好友的工作,信用等信息,其实就是用户支付宝好友的芝麻信用分;

5.行为偏好:用户过去在淘宝和天猫的购物历史,通过支付宝进行生活支付和转账的次数和规模。

这应该是支付宝的核心秘密。我们无法知道它的具体规律,但可以通过实践找出一些潜在的规律。

1。经常使用借款

我个人贷款的初始利息也是15000(当时的芝麻信用分是600多,具体多少我忘了)。过了几个月,系统自动降到14000元,之后一年多再也没降过。偶尔用两次。归还后利息降到了13000元(即年利率10.95%)。个人觉得可以接受,用的比较多。大概过了半年,利息降到了12000元(也就是年利率7.3%,和银行贷款利率差不多),然后我还在用,但是利息一直保持在12000元,再也没有降过。

重点:多借可以降低利息。

我姐没用过贷款,芝麻信用也没我高,但她贷款利息只有1.5%,比我还低。她经常在网上买东西(基本上每周都有),把大部分钱都放在余额宝里(十几万,早期存的),还买四五万的支付宝理财。我觉得这就是她1.5/万的原因,因为我的钱都在自己银行(余额宝只有几千块钱的零花钱),网购很少(一年三四次)。

关键词:支付宝上的钱多了可以减少利息。