记者|林北辰编辑|宋佳楠

30岁的苏宁正在经历一场“伤筋动骨”的考试。为了拯救这家大型零售公司,一手创办苏宁的张,正在眼睁睁地看着自己的股权被不断稀释,然后公司进入“无控股股东”状态。

7月5日晚,Suning.cn(002024。SZ)发布一系列公告,宣布终止深圳国际对苏宁易购股权的潜在收购。同时,由江苏省、南京国资与阿里巴巴、海尔、美的、TCL、小米合作设立的江苏新新零售创新基金二期,将收购Suning.cn 16.96%股权,基金总规模88.3亿元。

随着新基金入股的消息尘埃落定,Suning.cn 7月6日早盘复牌,股价迅速涨到6.15元的涨停。

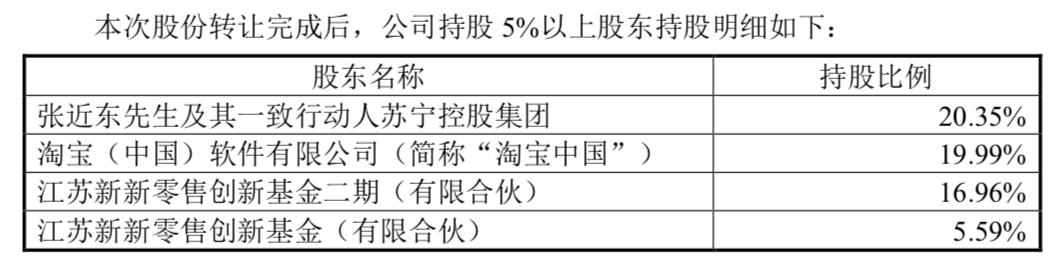

值得注意的是,本次股份转让完成后,的主要股东将变为:张及其一致行动人苏宁控股集团持股20.35%,淘宝中国持股19.99%,江苏欣欣零售创新基金二期持股16.96%,江苏欣欣零售创新基金持股5.59%。

协议转让完成后,Suning.cn将不存在控股股东或实际控制人。

虽然股权分布图显示,张仍持有超过20%的股份,略高于淘宝中国的19.99%,但由于阿里巴巴通过欣欣零售二期基金间接持有苏宁,加上淘宝中国对苏宁的持股比例,阿里的股份很可能已经超过张了。由于公告没有披露阿里巴巴在江苏欣欣零售创新基金二期的持股比例,这部分数据无法详细计算。

自今年年初以来,Suning.cn已经进行了几次股东层面的股权转让,寻找购买股票的资本。最终,深国投未能成为“白衣骑士”,但阿里、江苏国资等老朋友帮助了苏宁。

在中国竞争激烈的电商和零售江湖中,苏宁作为曾经的“霸主”、重资产企业的代表,有过盛世,也经历过大刀阔斧的改革。

新股东带来的数百亿资金或许能缓解苏宁短期资金链的压力,但张和苏宁要想真正化解危机,扭转困局,应对与、淘宝、拼多多甚至国美的混战,还有一场硬仗要打。

十年转型之路

苏宁成立于1990年,是中国最早的家电零售企业之一。从一家空加盟店起家,成为2000年代中国家电市场的“实体零售之王”。

那是一个淘宝和JD.COM还没有兴起的时代,网络零售的概念还没有普及。中国家电零售市场上演了一场轰轰烈烈的“美苏争霸”——国美和苏宁激烈争夺“家电零售第一”的名号。没想到,2008年,国美掌舵人黄光裕锒铛入狱,苏宁顺势一骑绝尘,将国美远远甩在身后,开启了多元化发展之路。

张很早就做出了战略转型的决策。从2010年开始,苏宁就定下了向线上线下O2O电商转型的目标。2011年,张提出“再造苏宁”,计划用十年时间,把打造成年复合增长率50%的电商行业第一。当时阿里巴巴和还没有上市,但时代的东风已经吹到了电子商务,张想为苏宁找到一条线上发展的道路。

苏宁通过更名向外界明确表示。2013年,仍为“苏宁电器”的苏宁公司宣布更名为“苏宁尚云”,理由是“因业务经营形式发生变化”。这一动作的背后,表明了苏宁发展线上渠道的决心,也表明了张希望从零售主业出发,不断拓展苏宁集团的业务版图。

今天Suning.cn的前身是尚云苏宁。2013年,苏宁电商业务开启“线上线下融合”战略,即线上到线下的电商。未来几年,苏宁将把过去的线上线下两个渠道、两个品牌、两个运营体系整合为一个公司、一个系统、两个窗口(苏宁云商和线下门店),实行统一定价。

对于苏宁来说,线下资源和供应链是其在家电零售店时代的优势。公司高层希望在保持线下实体店优势的同时,拓展线上零售渠道,挖掘更多更便宜的流量。

但在互联网电商的战争中,流量永远是最稀缺的资源。按照张的设想,“沃尔玛+亚马逊”的混合体是苏宁的理想形态。然而,在线上线下融合的过程中,苏宁不仅要面对公司管理层重组、业务重新分配等问题,还要迎合互联网“烧钱”的打法。这对于线上经验薄弱的家电零售商来说,显然难以一蹴而就。

接下来的几年,并没有像张希望的那样实现50%的年复合增长率,而是被迫卷入了阿里和发起的补贴大战。在“电商节”的热潮中,淘宝带火双11,JD.COM发起618,Suning.cn也不得不主动频频挑起价格战。

事实上,苏宁易购“家电零售第一”的定位并没有改变。根据国家家电产业信息中心发布的《2020年上半年中国家电行业报告》,苏宁以23.9%的市场份额位居家电市场第一。JD.COM和天猫分别以17.2%和10.3%的市场份额占据第二和第三位。

问题是,仅仅靠家电品类的领先是不可能占据更多市场份额的。苏宁顺应市场趋势,尝试了补贴、团战、生鲜等一些热门游戏,但始终找不到最适合自己的电商模式,在产品丰富度、物流建设等方面一直与淘宝、JD.COM电商有差距。

2020年,苏宁口号“J-10%”承诺苏宁价格将低于JD.COM。然而,从市场的角度来看,这样的举动不过是“人云亦云”——苏宁试图以JD.COM为对手,但对方早已过了扩张阶段,正在消费电子产品、构建庞大物流体系的道路上发展自己的特色。

在夹缝中生存

理论上,苏宁的“线上线下融合”策略是最适合其业务发展的策略:线下门店的优势和长期深耕供应链所获得的丰富经验,可以为线上销售打下坚实的基础。

值得一提的是,苏宁提出“线上线下融合”概念时,阿里巴巴还没有提出新零售战略。从战略部署来看,苏宁的转型走在了前面。

但实际结果是线上线下很难融合,营收增加的同时,利润受到挤压。2013年,苏宁易购虽然营收突破1000亿元,同比增长7.05%至1052.92亿元,但净利润却下降了86.11%,仅为3.72亿元。这背后有移动互联网普及过程中线上价格总是低于线下的固有印象导致的“同价难”的困境,也有苏宁网自身资产过重无法融入互联网轻模式的问题。

2015年出生的拼多多进一步残酷压榨苏宁线上流量。2015年之前,Suning.cn还是国内电商第三平台,但拼多多通过抱团的模式快速获取流量,对阿里、JD.COM、苏宁构成威胁,尤其是三者垫底的Suning.cn,无法挤进电商前三的位置。

也是从这个时候开始,苏宁开始“另辟蹊径”,走向“买买买”的多元化发展道路。

2014年以来,苏宁陆续收购了田甜快递、PPTV、国际米兰足球俱乐部、万达百货、家乐福等资产,并一度豪掷200亿元给恒大救急。根据不同媒体的统计,2014年至今,苏宁在上市公司层面的花费已经超过400亿元。

在苏宁的愿景中,以零售为核心的布局是打造“载体空”的必要条件。因此,苏宁通过并购和投资,发展了“八大板块”的多元化业态:Suning.cn、苏宁物流、苏宁金融、苏宁科技、苏宁地产、苏宁文创、苏宁体育、苏宁投资。

但由于主营零售业务缺乏优势,花大价钱投资周边业态的做法未能成为“大船”的基石,反而造成账面上难以抹去的高额支出,过于重资产的运营模式也让苏宁业绩承压。

2018年,苏宁加大门店投入,新开门店8122家。截至年底,自营店和零售云加盟店达到11064家,进入“万店时代”。同年,苏宁提出了“一大两小多专”的智慧零售概念,试图以苏宁小店和苏宁零售云作为线下流量的“排头兵”,以Suning.cn作为线上流量的入口,再与被收购的万达百货联动,形成整体布局。

同样是这一年,苏宁易购营收突破2000亿元,净利润突破100亿元,达到近十年来的最高水平。但今年扣除非经常性损益后的净利润仍然为负。苏宁高管曾经是最看好门店业务的。由于模式重、便利店赛道拥挤、盈利困难等问题,短短半年亏损近3亿元,负债高达6.5亿元,并于2018年10月从报表中剔除。

一时间,苏宁新业务难以独善其身,老业务增长缓慢。虽然勇于尝试,但始终处于难以达标的尴尬阶段。再加上投资和并购带来的资金压力,最终促成了2020年底苏宁爆发的债务问题。

“该砍什么,该砍什么”

该卖的都卖了。

2020年12月10日晚间,全国企业信用信息公示系统变更信息显示,苏宁控股集团股东张、张、南京润贤企业管理中心(有限合伙)已将公司全部股份质押给淘宝(中国)软件有限公司

一时间,“苏宁卖淘宝”的市场传言层出不穷。虽然苏宁官方解释股权质押是正常的商业合作,但2017年以来,苏宁三次以空的增速抛售阿里股份,以抹平账户费用,已经暴露出公司盈利困难,难以维持净利润为正。

2021年2月26日晚间,Suning.cn公布的2020年度业绩快报显示,预计2020年营业总收入2584亿元,同比下降4%。归母净利润由盈转亏,亏损39.1亿元,同比大幅下降139.75%。

Suning.cn提到,去年四季度,公司对包括田甜快递、百货、母婴、尚超等在内的各项业务形成的长期资产进行了资产减值测试并计提减值准备;审慎评估投资入股公司的业务发展规划,会带来一些长期投资对应的投资损失。上述总额预计影响报告期归属于上市公司股东的净利润约20亿元。

这种衰退状态一直持续到今年上半年。苏宁7月5日晚间发布的业绩预告显示,预计上半年亏损25亿元至32亿元。公告提到,公司遇到阶段性挑战和困难,预计第二季度销售收入同比下降30%以上,导致毛利大幅下降。此外,报告期内,公司非经常性损益项目预计影响金额约为15亿元,主要包括珠海普益物流产业投资合伙企业(有限合伙)收购公司物流资产公司及债券回购的影响。

自2020年以来,Suning.cn不可避免地走上了出售资产的道路。这一动作在今年年初的春运会上被张解读为“主动做减法,收缩战线”。张表示,苏宁要把有限的资源和精力集中在某些可以看做有价值的事情上,对于那些不在零售主赛道的,要积极做好“战线的减法和收缩,闸门的关闭和闸门的切割”。

苏宁的财务困境导致其关闭了与主营零售业务无关的业态,并对业务结构进行了大刀阔斧的改革。八大板块的业务布局已经成为过去。苏宁在屡战屡败后被迫“瘦身”——多方尝试的新业态难以盈利,主营业务在巨头夹缝中艰难生存,迫使苏宁选择“混改”,以物流和本土资源引入江苏国资。

聚焦零售主业

虽然股权已经出售,但苏宁的线上线下整体战略其实在慢慢向前推进。

财报显示,2020年,Suning.cn线上平台商品销售规模将为2903.35亿元,同比增长21.60%,线上销售额占比近七成。2020年底,苏宁成立新公司,并向王云万店引入战略投资,后者也在去年第四季度实现了销售规模33.61%的同比增长。

在大幅削减业务后,苏宁在今年一季度短暂迎来季度扭亏:根据Suning.cn 4月29日发布的一季度财报显示,出售钟毅业务及国有股权后,公司一季度营业收入540.05亿元,归属于上市公司股东的净利润4.56亿元,销售、财务、管理费用均有所下降。但由于股权、债权回购等问题,苏宁未能延续一季度的颓势,上半年仍亏损惨重。

在转型和不得不妥协的资产出售后,苏宁似乎已经明确并强化了自己的定位:坚持零售主业,围绕智慧零售发展线上线下联动的更深层次融合。

从目前的零售布局来看,线下,苏宁网的网络覆盖全国,拥有苏宁广场、苏宁家乐福社区中心、苏宁百货、苏宁零售云、苏宁极物等各类门店。在线下,Suning.cn有自营、天猫旗舰店和视频跨平台运营。

虽然深国际未能成功进入苏宁的股权结构,但对于苏宁来说,与深国际谈判最重要的意义在于港澳和大湾区的物流资源嫁接。据深圳国际官方介绍,其物流仓储业务布局已覆盖国内热点经济区域和重要物流节点城市,尤其是深圳乃至华南地区。苏宁要想实现全场景零售的目标,供应链和物流方面的资源必不可少,甚至是越多越好。

江苏国资牵头的两只新零售基金,目的是帮助苏宁易购的零售主业更加健康地发展。

阿里巴巴是另一个不得不提的变量。或许是为了避免阿里夺权,苏宁在公告中提到,新新零售基金二期有限合伙人不履行合伙事务,对外界没有代表权,普通合伙人吉利达投资合伙事务,而所有有限合伙人授权普通合伙人吉利达投资决定合伙企业的投资——这种情况使得阿里无法通过新新零售基金二期掌握苏宁的投票权。不过,生意场上没有朋友,阿里未来是扮演苏宁“白衣骑士”的角色,还是剥离张父子在股权上的主导权,还是未知数。

国有股之后,市场看好苏宁。普遍认为,新股东的加入将有助于苏宁此前战略的推进,也将推动公司架构更加规范的改革。总的来说,虽然经过多次股权稀释,张父子的霸主地位受到影响,但从苏宁集团零售主业的布局和发展来看,这种变化实际上意味着更强的管理层和新鲜血液的注入。

至于未来如何讲出新的故事,智慧零售的下一步是什么,国家队的身份会给这个老牌零售商带来什么变化,苏宁只能靠主营业务Suning.cn,用更好的市场表现来回答。