资本市场真的很戏剧化。阿里巴巴收到了市场监管总局182.28亿元的反垄断罚款,但今天港股美股都表现得好像收到了什么超常的好消息。

顺带一提,江在还炙手可热,旗下机构已经提前埋伏阿里美股。

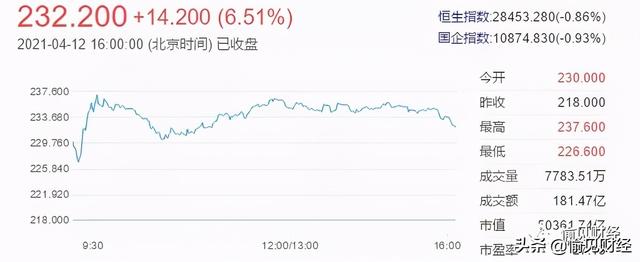

据阿里巴巴(HK:9988)今天在集合竞价时段上涨近6%,开市后一路上涨8.99%,最终收于232.2港元,上涨6.51%,市值一天暴涨2000多亿。

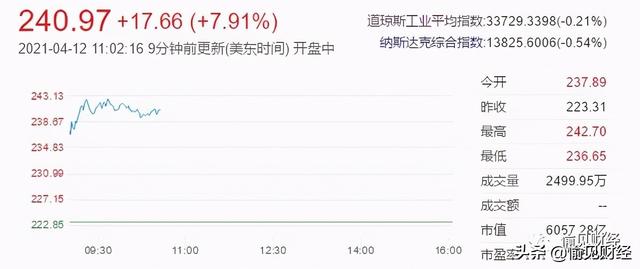

据巴巴称,截至发稿,已上涨7.91%,至240.97美元。

当然,如果从过去半年来看,阿里港股的股价确实从去年10月创下的309港元高点,跌至4月9日收盘的218港元。这半年也是靴子未落地,外界不知道阿里会受到怎样惩罚的半年。

所以,对于今天的大涨,后知后觉的解释显然是“靴子落地”、“利润空耗尽”、“终于见底”,而阿里巴巴董事局主席兼CEO张勇及时放出定心丸:“惩罚实际上不会产生重大负面影响”。

几个月前压在投资人胸口的另一块大石头是蚂蚁暂停上市。现在经过一个规范的纪律,大概率又放出来了。

那么,这张反垄断罚单对阿里有什么影响呢?今晚《看财经》将梳理机构和专家的观点。我们尽量把公关性质的信息过滤掉,看市场怎么解读。

Discovery Finance从评级机构穆迪处获悉:“被反垄断罚款对阿里巴巴有负面的信用影响,但公司强劲的财务状况和畅通的融资渠道可以为其提供缓冲,以应对相关挑战。”

穆迪高级副总裁蔡慧也表示:“监管机构提出的整改措施可能会限制阿里巴巴的收入增长,因为阿里巴巴市场份额的进一步扩大将受到限制。保留对商家的投资,升级产品和服务,也会降低他们的利润率。”

野村证券也有类似“靴子落地”的表述。其认为,从乐观的角度来看,此次反垄断调查的结论使阿里摆脱监管混乱的局面,重新关注其业务发展,自2020年12月以来席卷阿里的反垄断监管风险可能终结。

就门票定价而言,野村证券分析称,这一罚款金额是“监管部门慎重考虑的,在对其他大型技术平台起到威慑作用的同时,罚款规模不会太大,不会严重损害阿里的运营”。这让我们想起了《人民日报》的经典评论:监管是为了更好的发展,“扯袖子”也是一种爱。

这个罚款的数额应该是伤人但不伤人的。挺体贴的。

Discovery Finance的第一维度是分量取决于你的肉有多厚:根据阿里的财报,他们有540亿美元的净现金,所以182亿元的罚款很痛苦,但同时也是可以承受的。

第二维度是法定反垄断罚款的上限是被处罚公司年销售额的10%。12亿元罚款相当于阿里巴巴2019年国内销售额的4%;六年前,美国芯片制造商高通因反垄断被国家发改委罚款60.88亿元,占其2013年在中国营收的8%。

现在已经开出了罚单,《发现财经》也希望,头部互联网企业在从绝对量的角度打出有史以来最重的反垄断拳头后,能够进入多元化竞争时代:用服务和内功吸引美国消费者,不要偷偷摸摸的蹭蹭绊。比如两个只能选一个,或者杀的好,其实是伤害了消费体验。

说到底,阿里的初心不应该是“让天下没有难做的生意”“为小企业搭建平台”吗?我不知道发展是不是没那么迅猛,但我肯定能把它做得稳健而深远。

张勇表示,阿里巴巴将进一步降低商家的运营成本,将更成熟的业务转为免费业务。

正如中信证券所料,此次行政处罚是监管部门加强反垄断、防止资本无序扩张的重要举措,有望促进行业有序竞争和健康发展;对于阿里巴巴来说,公司初步消除了业务运营的不确定性,释放了长期的业务风险。预计未来会更加注重社会价值和技术创新。

至于阿里巴巴的后市,根据摩根大通的计算,这张罚单将潜在地影响阿里巴巴2022财年(见注:今年4月1日至明年3月31日的财年),网站总营业额为2%,净利润为4%;根据野村证券的计算,这笔罚款占阿里巴巴2022财年综合EBITA的9%。

对于后市的预测,还有一个很重要的事情,就是阿里要不要主动分拆一些业务,让每一块都干干净净,更加合规。比如之前有人提到卖货,就去掉了,独立电商板块;难道媒体也撤掉了,独立娱乐板块...

最近传言最多的就是搞数据的也撤了,阿里云独立了。毕竟阿里云已经传来好消息,首次实现盈亏平衡:2021财年第三季度,阿里云营收161亿元,EBITA调整后利润2400万元。

上海正策律师事务所金融律师董毅智在接受《巴伦周刊》中文版采访时表示,阿里巴巴可能要面临业务分拆的问题,这涉及到部分业务的IPO。

如果你不是来看热闹的,而是真金白银买了阿里股票的投资者,在文章的最后,我给你一个消息:查理·孟格的Daily Journal Corp在美股市场伏击了阿里。

根据该机构向SEC提交的文件中披露的截至2021年第一季度末的美股持仓情况,他们已通过美国存托凭证(ADR)累计持有165,320股阿里巴巴股票。《券商中国》查阅了之前的文件,并没有显示Daily Journal Corp持有阿里巴巴,因此这些头寸很可能是新的。