观察者。com大聚财经讯(文/陈墨编辑/周)在母婴市场,商品的质量安全就像定时炸弹,不断下降的人口红利是行业的长期抑制剂。

4月8日,从事母婴用品零售和服务的孩子王儿童用品有限公司(以下简称孩子王)首次获批。

招股书显示,孩子王在2018-2020年涉及50项行政处罚,包括销售不合格商品和不正当价格行为。就在本月初,广东省市场监管局公布了儿童玩具质量监督抽查情况,显示孩之王因“不合格产品”上榜。

2016年,实施“全面二孩政策”。当年人口出生率达到12.95‰,出生人口达到1786万,为创新世纪以来最高。2017年以来,我国新生儿出生率持续下降,到2019年已降至10.48‰,人口红利逐步下降。叠加经济低速增长的新常态,母婴市场需求必然受到抑制。

过于依赖线下门店的孩子王在2017年开始推出付费会员制度,但不足2%的订阅率可能无法支撑4200万会员的估值。资产负债率高于竞争对手,主要商品毛利率大幅下降。孩子王见面会只是万里长征的第一步。

高层认真吹嘘付费会员总数?

招股书显示,孩子王自成立以来,以“经营客户关系”为理念,依托领先的大数据技术和门店场景优势,着力打造基于情感的会员制企业。

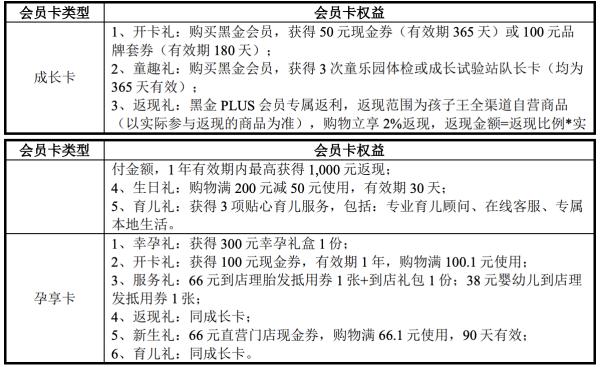

其中,付费会员于2017年试行。2018年5月,孩子王正式推出付费会员——黑金PLUS会员。消费者购买孕卡(399元/年)或成长卡(199元/年)可享受差异化权益和增值服务。

至于是什么样的服务,孩子王招股书解释:消费者购买黑金会员卡后,可以在一年内享受会员卡中的相关服务,包括在特定时期内获得特定礼品、消费优惠等增值服务。

观察人士发现,成长卡和怀孕卡的价格在推出后一直没有调整。具体政策如下:

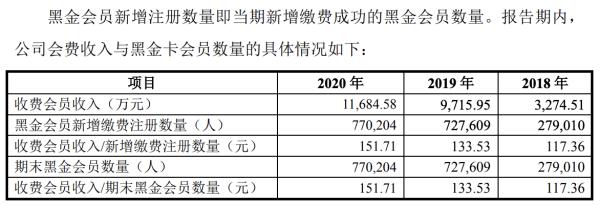

但这与付费会员卡的销售情况类似,只是童王CEO的说法与招股书中的数据有较大出入。

2017年12月,据亿邦动力网报道,孩子王CEO许维鸿(招股书中的“许维鸿”)公开透露,孩子王约有300万付费会员。他补充道,成为付费会员后,不存在任何代价的特权。并不是交了会员费就可以打折买东西。会员付费“只是为了购买服务”。

观察人士发现,在招股书中,2018-2020年末《孩子王》黑金会员数分别仅为28万、73万、77万,与CEO所谓的“300万付费会员”相差近10倍。

截至2020年底,《孩子王》会员数突破4200万,相比2017年初的1154万增长了2.6倍多,但付费会员占比不足2%,可见用户粘性。

严重依赖线下,资产负债率居高不下

孩子王成立于2009年,早期主要以开设线下门店的方式从事母婴儿童商品的零售业务。截至2020年底,在全国20个省(市)、131个城市拥有434家大型数码实体店。

店内销售食品(奶粉、零食辅食、营养保健)、服饰品类(内衣和家纺、对外服务的童鞋)、耗材(纸尿裤、洗漱用品)、耐用品(玩具、益智、车床椅)等多个品类,针对用户群体,产品种类超过10000种。

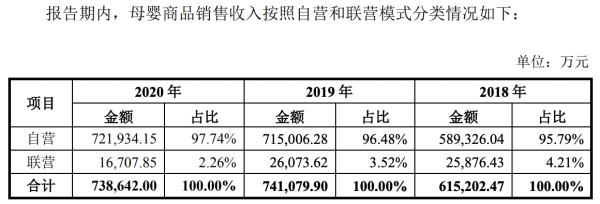

《孩子王》自营模式营收占比长期保持在95%以上。这种模式是从供应商处采购各类母婴产品,然后通过线下门店或线上平台销售;合资模式是供应商在孩子王门店设立专柜/货架,向终端消费者销售商品。

在销售模式上,孩子王非常依赖门店。

招股书显示,从销售渠道划分,孩子王可分为直营店线下销售、扫码销售、电商平台销售三类。

其中,扫码购是2017年推出的业务,客户可以使用孩子王APP、小程序等。在店内和店外下单自助结账,然后顾客可以去取货或直接送货上门。这种被孩子王称为“真正实现线上到线下”的商业渠道占比逐年上升。

也就是说,无论是扫码购买,还是直营店的线下销售,都需要依靠门店的运营。从营收占比来看,孩子王对完全不依赖门店的电商业务从来没有“上心”。

数据方面,电商平台商中,公司通过手机APP、微信微信官方账号、小程序、微商城以及天猫商城等第三方平台线上下单,然后分销实现商品销售,营收占比从2018年的4.61%上升到2020年的6.67%,两年仅提升2.06个百分点。

这种几乎以门店为核心节点开拓客户的手段,让2020年的孩子王生活并不顺利。

长期以来,孩子王人均收入水平比爱婴房低12-15%。

去年,受疫情、下半年人员集中招聘、新开门店数量及经营期等因素影响,孩子王人均收入较2019年的77.84万元下降13%,跌破70万元大关。人均工资从8.2万元降至7.03万元,降幅达14%。

2020年,孩子王营业收入83.55亿元,同比增长1.37%,较2019年的23.56%大幅下滑22个百分点;期内扣非净利润分别为23,974.35万元、31,747.67万元和31,031.44万元,2019年和2020年同比增长率分别为32.42%和-2.26%。

孩子王希望通过本次IPO融资24.5亿元,其中15.3亿元用于“全渠道零售终端建设项目”,另外5亿元用于补充流动资金。

所谓“全渠道零售终端建设工程”,就是“多开店,多建仓库”。

根据规划,孩子王未来三年将在江苏、安徽、四川、广东、重庆等22个省市建设300家数码门店,并在南京、武汉、天津、广州、成都等地新建和扩建仓储基地。

但从周期来看,孩子王提示风险“新开门店需要在门店装修和宣传的前期投入,同时消费者对新开门店的认可也需要一个过程,所以新开门店从开业到实现盈利需要一定的市场培育期。”

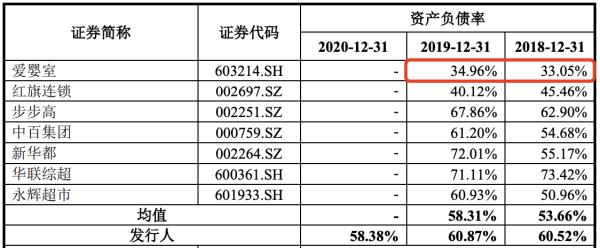

截至2018-2020年末,孩子王的资产负债率(综合)分别为60.52%、60.87%、58.38%。

这一水平不仅高于孩子王所列行业可比公司的平均水平,也比同行业母婴的爱婴房高出近30%。

对于巨额负债率,孩子王解释称,应付账款余额增加主要是由于其业务规模扩大,商品采购增加;同时,为完成江宁仓库建设,公司采用抵押担保贷款,增加了长期借款余额,导致整体负债水平逐年上升。

毛利率逐年下降,问询函无关

作为孩子王最大的业务,母婴销售贡献了90%的收入。

2018-2020年,母婴产品收入61.52亿元、74.1亿元、73.86亿元,分别占主营业务收入的92.23%、89.91%、88.4%。

其中奶粉占比最大,最近三年收入分别为30.95亿元、40.01亿元和42.74亿元,分别占母婴产品总收入的50.32%、53.99%和57.86%,重要性日益增加。

同期,纸尿裤以9.51亿元、10.77亿元、9.69亿元的收入占比位居第二,收入增长并不显著,占比分别为15.46%、14.53%、13.12%。

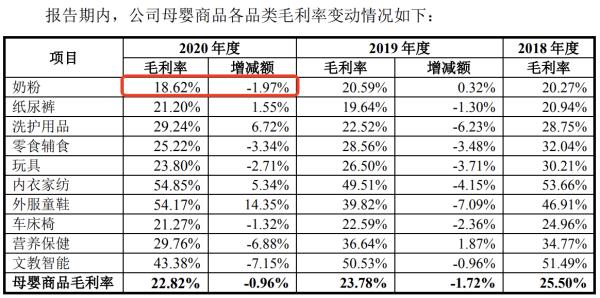

最主要的收入来源,孩子王母婴产品毛利率在下降,从2018年的25.50%下降到2020年的22.82%。

奶粉产品作为孩子王最大的现金流业务,都是别人的品牌。

据介绍,2018年至2020年,孩子王前五大奶粉供应商分别占奶粉采购量的46.95%、43.73%和41.87%,最大单一奶粉供应商分别占奶粉采购量的19.55%、15.87%和15.50%,均呈下降趋势,且不依赖奶粉供应商。

但奶粉的毛利率从2018年的20.27%下降到2020年的18.62%。

对此,孩子王表示,一方面奶粉品牌相对集中,价格透明,调价空有限,毛利率相对稳定;另一方面,奶粉等产品消费频率高,竞争激烈。奶粉等产品的销售带来一定的引流作用,其毛利率相对较低。

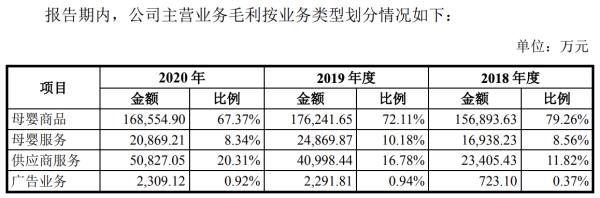

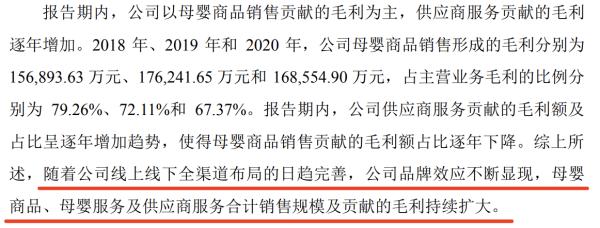

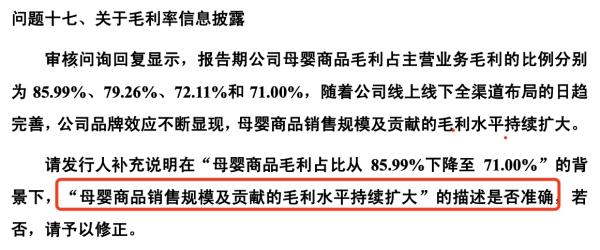

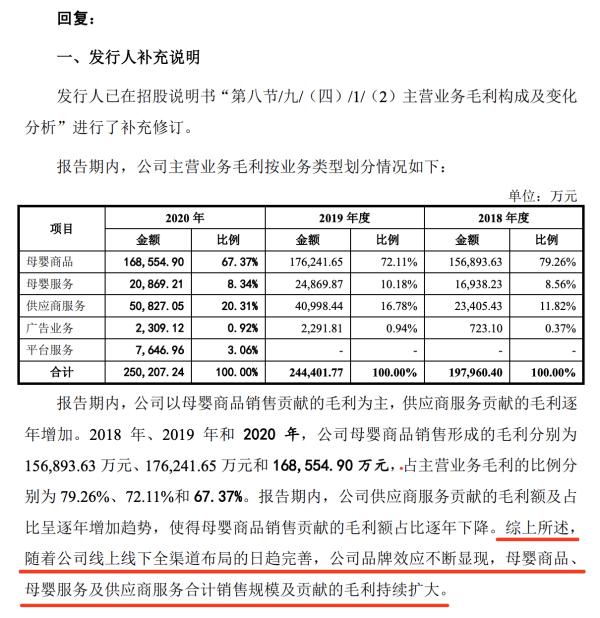

2018年至2020年,孩子王母婴商品销售毛利分别为15.69亿元、17.62亿元和16.86亿元,分别占主营业务毛利的79.26%、72.11%和67.37%。

对于母婴用品毛利过山车的表现,孩子王表示:“随着公司品牌效应的不断显现,母婴用品、母婴服务、供应商服务的总销售规模和贡献的毛利持续扩大。”

这一说法随后遭到质疑,交易所要求孩子王解释“母婴商品销售规模及其贡献的毛利水平不断扩大”的描述是否准确。

在问询函回复中,孩子王并未承认其表述不准确,但在补充了2020年母婴商品毛利的相关数据后,公司表示供应商服务毛利及占比逐年上升,使得母婴商品销售毛利占比逐年下降。

“随着公司线上线下全渠道布局的完善,公司品牌效应不断显现,母婴用品、母婴服务、供应商服务的总销售规模和贡献毛利持续扩大。”国王的孩子指出。

显然,上述回答不仅存在答非所问的情况,而且只是简单重复招股书中的表述。

本文为观察者网独家稿件,未经授权不得转载。