编辑导语:随着电子商务、零售等行业的发展,道路货运的市场规模不断扩大,那么道路货运市场有哪些细分规律和企业格局分布呢?本文作者参考了一定的文献,结合自己的认知,谈谈自己对公路货运的理解,大家来看看吧。

本文参考了国内多份道路货运行业文献,结合作者自身对道路货运业务的理解,整理成文,引领货运领域新人快速入门,了解道路货运市场划分规则,以及头部企业分布。

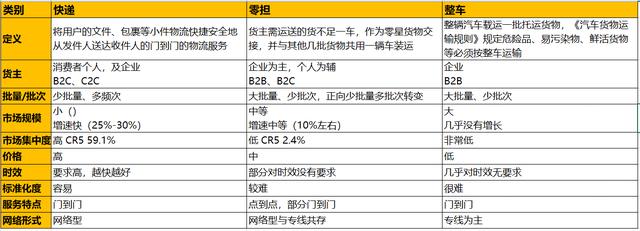

首先,我们来看一下根据成交量规模的大致划分和市场细分,如下图第1、2部分所示。

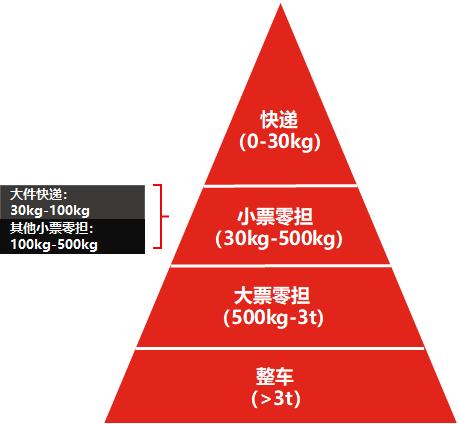

一、粗分市场——按货量2019年,全国道路货运量共计343.5亿吨,占总货运量的73%。公路货运按单票重量大致可分为以下三个市场:

1.特征

2.规模和趋势

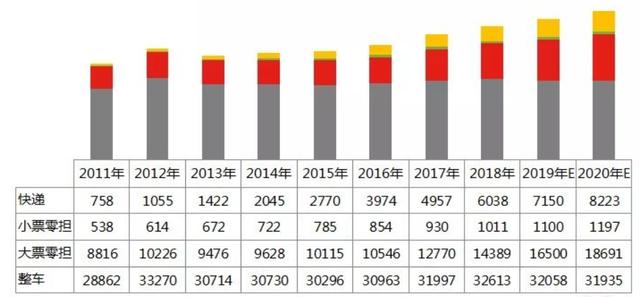

2020年道路货运市场规模6.2万亿元,其中快递占13%,零担占33%,整车占54%。(在下表中,单位是十亿)

预计2025年将增至8.2万亿,年复合增长率为5.7%。

2018年市场集中度CR8

快递公司从12年开始陆续进入快递市场,主要有以下几个原因:

3.收据LTL的进一步细分

[向下]

大件快递的本质是一些小票零担货物的快递操作。原本属于零担货物的产品,采用快递运营模式和计费方式运营,可以视为从小票零担市场细分出来的快递细分业务板块。采用“首重+续重”报价模式的快递市场利润更高。

[ 向上 ]

零担货运市场中,大票零担的市场份额最重,市场趋于分散,分这块蛋糕的人就多。大票零担市场本身就是一个相对独立的赛道,与快递市场明显分离。而快递网络是轴辐式网络,需要多层转运,层层配送,才能更方便的集货和大宗货物。

但是大票不需要LTL,层层分摊反而会增加干线成本。但是随着快递网络量的增加,拉直线路的比例会增加,分拣的成本会降低,网络的干线成本会逐渐降低。这种差距将来可能会弥补。

快递巨头公司通过单价产品的重量延伸进入快递行业,快递行业通过单价产品的重量延伸进入快递企业。目前,快递和快递之间出现了整合的浪潮,国内快递和快递市场的边界越来越模糊。

除了运量规模,关于货运企业的划分,业内一般根据企业网络布局和管理模式来划分。

三、零担企业划分1.根据交通网络布局

零担运输企业主要分为

全国网络型、区域网络型、专线型。它的客户群、供应结构、价格体系、运营模式都不一样。

服务一点或多点配送给全国各地的经销商,基本上

是以跨省长途为基础,给客户的平均收货价格在1.4元左右;在全国各地配送网点和分拨中心,其业务流程类似于网络快递企业,具体为寄递地网点→省(市)内分拨中心→干线运输→省(市)外分拨中心→寄递地网点→客户。全网零担企业主要服务于小B企业,主要提供长途货运服务,货运单价高于其他类型企业,如德邦、安能、TNT华宇等。

2)区域LTL服务省内批发市场客户,

省内货源占90%以上,按件收费,单公斤不到0.2元,偶尔发一些同一经济区的跨省货;网点和配送中心主要布局在某个区域,一般只提供区域内的货运服务(占比90%以上)。如果要提供跨区域的货运服务,需要区域外的合作伙伴帮助完成货运。代表企业包括广东蒙元物流、山东奔腾物流、东北郑锦物流(目前,这三个区域物流已全部加入一米打勾)等。

3)专线长途票、

服务合同物流客户、服务制造入库物流或产成品一级流通按吨收费。主要经营特定航线或多个城市之间的大件零担货运。专用线企业构成零担行业最大的企业集团。据统计,90%左右的企业是专线企业。2.三个网络之间的关系

零担三网关系:相对独立,但有竞争。

1)零担和全网专线:直接竞争全网零担本来是在专线的基础上诞生的,但是

砍掉了适合标准化运营的收据,形成了独立的市场。他们之间的竞争从未停止过。但由于原有的快递网络产能有限,价格无法降到专线的水平,最终导致庞大的存量市场仍然掌握在专线手中。所以这几年零担和专用线在全网的竞争可以称之为“假抢”,

也就是淡季单纯补仓,旺季的时候,大宗货就会回到专用线。随着快递网络货量的增加,一方面,拉直线路比例增加,分拣成本降低,网络每公斤干线成本会逐渐降低;运输前端和后端的配送订单密度也逐渐增加,单票配送成本会逐渐降低。这种趋势对于专线来说,直达干线的优势越来越小,配送成本高的劣势越来越大。2)全网零担和区域零担:短期内相对独立,快递(全网零担)上市后直接竞争全网短时间切入区域网零担

是不经济的,因为区域网的大部分货物在区域内流通,只有少量的外运货物,可以为外网提供有限的货源。同时,

发达地区的全网企业实力深厚,降低了区域网空的增长,而经济发展稍滞后的地区则实现了区域网企业的发展。在“价格战”是物流业主要竞争手段的背景下,全网零担成本高于区域网络成本;因此,对于全网零担企业来说,目前不适合切区域网的货,更明智的做法是将其视为

上市后的增量市场。3)区域零担和大宗零担(专线):合作大于竞争理论上,大票网和区域网结合更容易。大票。com专注于全国干线直发,做配送与配送之间的运输,落地配送相对较弱;区域网侧重于区域内的分配和配送,所以区域网正好可以满足大票网的落地配送需求。

从目前的市场趋势来看,Dapiao.com和区域网络相互渗透,腾达、黑豹、宏泰等以大票起家的玩家在区域网络领域发展的如火如荼。与此同时,以区域网络起家的长通等玩家也在拓展零担业务。

3.按管理模式划分

PS:天地华宇于18年10月(德邦高管-天地华宇-童渊) 被上海安吉(SAIC汽车物流子公司)收购直营模式虽然可以保证全网的货运服务质量,但其重资产属性降低了企业管理的灵活性,

也制约了企业服务网络的快速渗透。直销模式的弊端逐渐在零担行业显现,实现直销模式的企业增长低迷甚至负增长。在这种情况下,直营零担企业逐渐尝试加盟模式,希望在短时间内快速完成网络布局。德邦的事业合伙人制度,嘉吉和华宇的加盟,中铁物流的直营+加盟的模式,承包商和加盟商并重的模式,都表明

直营和加盟是未来的发展趋势。一米滴答采用独特的平台模式。由湖北大道、山东奔腾、四川金桥、山西三毛、东北郑锦、西北卓浩等六家区域性货运企业共同组建。一米滴答通过联合区域小霸王,将网络布局完整的区域网络连接成全国网络。从2015年开始,一米滴答从6个区域网络逐步向外拓展,实现了从品牌、系统、产品、管理、结算五大基础的统一,并与其他省份互联互通,从而快速完成了16个省区会员单位网络的建立。这样省内单一的物流变成了覆盖半壁江山的网络物流。同时,对于华东、华南、华北,没有更好的区域网络,

一米滴答开始大规模自营或控股运营,随后陆续完成了12个省区的自营联网。2017年底,大米的嘀嗒声非常鲜明

16个省区以B网(区域网)为主运营,12个省区以A网(全国网)模式运营,就像安能、德邦、百世快递。通过物流平台的建设,完成多个区域的整合、共享和强连接。公司成立仅两年,已完成5轮融资,日均货运量从最终的0.7万吨快速增长到17年的1.92万吨。2019年,控股快递(C网)。

参考资料:

https://www.iyiou.com/analysis/20190903111306

https://www.sohu.com/a/378419020_170557

https://www.sohu.com/a/307877408_747469·https://www.chyxx.com/industry/201805/639726.html

https://www.chyxx.com/industry/201906/746148.html

http://market.chinabaogao.com/jiaotong/0523336062018.html

https://www.sohu.com/a/270449278_343156

https://baijiahao.baidu.com/s? id = 1633139004309132555 & amp;蜘蛛& ampfor=pc

https://www.huolala.cn/articleid_683.html

https://zhuanlan.zhihu.com/p/139915400

https://kuaibao.qq.com/s/20200803A0APQI00? refer =蜘蛛_推送

https://baijiahao.baidu.com/s? id = 1674789256558311392 & amp;蜘蛛& ampfor=pc

https://baijiahao.baidu.com/s? id = 1638001002006288834 & amp;蜘蛛& ampfor=pc

http://www . 360 doc . com/content/19/0908/22/41302147 _ 859918701 . shtml

https://xw . qianzhan . com/analyst/detail/220/200507-e2e 28023 . html

本文由@ Sharili原创发布。每个人都是产品经理。未经作者允许,禁止转载。

图片来自Unsplash,基于CC0协议。