在过去的几年里,音频市场发展迅速。虽然喜马拉雅收入大幅增长,但仍未摆脱亏损的泥潭。

图/视觉中国

文|财经记者张易颖实习生黄明媛

编辑|陆玲

港交所网站11月19日信息显示,喜马拉雅控股(以下简称“喜马拉雅”)上市进程仍在进行中。今年9月,喜马拉雅撤回赴美IPO计划几天后,向HKEx提交了上市申请。

2019年初,喜马拉雅联合创始人兼CEO于建军表示,“喜马拉雅这几年有一个发展轨迹:从最早的平台搭建,到成长为一个生态,再到慢慢探索商业模式”。

时代带来了媒体的重构。类似于互联网公司对视频领域的重构,声音市场也被搬到了互联网和移动终端,线上音频公司如喜马拉雅、黎姿。o和蜻蜓FM发展很快。

近年来,随着物联网的发展,智能音箱的出货量猛增。咨询数据显示,中国智能音箱出货量从2016年的不到10万台增长到2020年的超过4000万台,年复合增长率超过370%。新能源汽车已经成为趋势。在物联网和车载场景拓展的背景下,声音因其伴随属性有望获得更大的空空间。

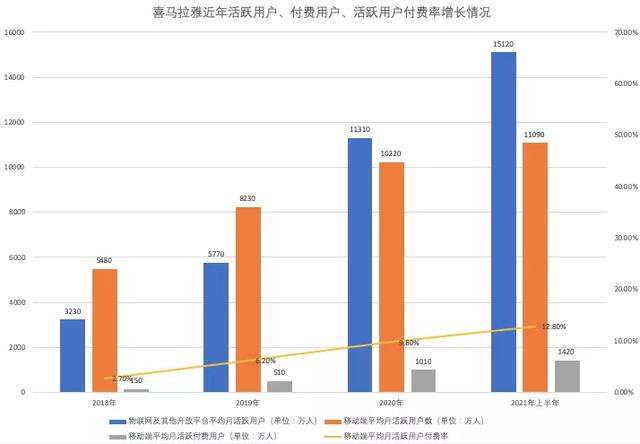

其中,喜马拉雅已经成为中国最大的在线音频平台,正在向其超过2亿的月活用户发送声波。2021年前6个月,喜马拉雅平均月活跃用户达到2.6亿,其中移动终端月活跃用户1.11亿,通过物联网和其他开放平台收听公司音频内容的月活跃用户1.52亿。

已经完成9轮融资、月活跃用户过亿的喜马拉雅语音业务质量如何?

一方面,喜马拉雅的月活跃用户、付费率、营收都在高速增长。例如,喜马拉雅移动平均月活跃用户付费率从2018年的2.7%增长到2021年上半年的12.8%。咨询数据显示,今年上半年,该公司约占全国所有在线音频平台总收听时长的70.9%。

来源:财经记者根据喜马拉雅招股书整理。

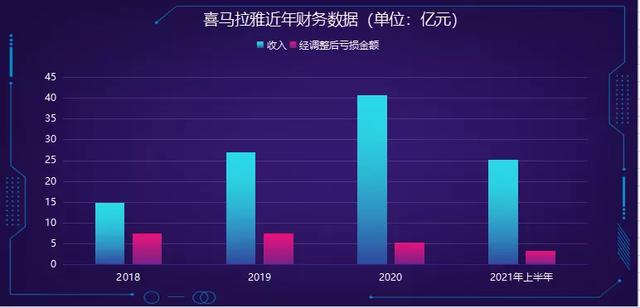

另一方面,虽然喜马拉雅营收从2018年的14.81亿元增长至40.76亿元,但仍未走出亏损的泥潭。【/S2/】2018年至2020年,按照国际财务报告准则,公司净利润亏损共计79.49亿元,调整后净利润(不以国际财务报告准则计量,下同)年度亏损均超过5亿元。2021年上半年,公司调整后净利润亏损3.24亿元,同比增长。

喜马拉雅回复《财经》记者,称亏损增加是因为会计准则对优先股公允价值的不同处理。“事实上,亏损金额逐年收窄,收入增速加快。预计两到三年就能实现盈利。”

艾媒咨询预测,2021-2022年,中国网络音频用户规模将分别增长至6.4亿和6.9亿,同比增速分别为12.3%和7.8%,增速将有所放缓。招股书显示,经过高增长后,喜马拉雅活跃用户增速放缓,作为公司主要收入来源的会员订阅收入增速也有所下降。

绑定内容生产者

与内容创作者的深度绑定,让喜马拉雅在近几年完成了内容生态的构建。

今年上半年,喜马拉雅移动用户日均收听时长达到146分钟。这些用户每天花两个多小时在喜马拉雅听什么?喜马拉雅经常被外界认为是一个听网络小说的平台,但其实它有一个系统的内容生态。

喜马拉雅表示,通过“PGC+PUGC+UGC”的策略,建立了从头部PGC到长尾UGC的全面覆盖。

所谓头部PGC策略,就是和专业的内容制作人合作。2020年,喜马拉雅PGC活跃内容创作者(至少更新一条音频)约有2100人,这些创作者的总收听时间占15%。

截至2020年底,喜马拉雅已与中信出版社等140多家头部出版社和国内90多家头部网络文学平台建立业务合作。比如2015年,公司与网络文学平台阅文集团的关联公司签订了为期20年的网络音频版权协议。此外,喜马拉雅的合作伙伴还包括德云社、、于等。

UGC是指用户自主上传的内容,对应的是以生产专业内容为主的PGC。所有的音频平台基本都有这个功能。2020年1月登陆资本市场的荔枝,在招股书中将自己定义为“中国最大的UGC在线音频平台”。2020年,喜马拉雅平台约有515万UGC活跃内容创作者,这些创作者的总收听时长占比51.9%。

不过喜马拉雅的一个特点是,它是国内第一个推广PUGC的在线音频平台,也就是“专业用户生产内容”。这些用户通常是达到一定播放指标或水平后与喜马拉雅签约的主播。

2020年,喜马拉雅PUGC活跃内容创作者约4600人,这些创作者的总收听时长占比33.1%。当时有4000多个平台签约主播,每个创作者平均产生的总收听时长和PGC差不多。然而,在2018年和2019年,每个PUGC创作者的声音的平均收听时间远远高于专业内容制作人PGC。PUGC提高了喜马拉雅在成本方面的竞争力。

【/s2/】喜马拉雅介绍,很多PUGC创作者一开始都是作为用户上传UGC到平台。在喜马拉雅的支持、培养和训练下,他们的内容变得更加优质和专业,逐渐成为PUGC创作者。

历史频道主持人刘先生是PUGC的主创人员之一。刘老师开始做历史频道主播的时候,是一名老师。凭借他的优质内容,半年时间慢慢积累了五六千粉丝。这时候喜马拉雅编辑团队联系他,希望和他签约,提供一些激励和培训。

这让刘先生大吃一惊。他告诉《财经》记者,除了喜马拉雅,他还在蜻蜓FM、企鹅FM等平台发表过作品,但喜马拉雅是第一个给他发邀请的平台。“我是一个草根主播,没有什么技能。唯一的好处就是我读书多。喜马拉雅会把这些人挖出来,然后把你捧起来,这样你就有流量了,就能赚钱了。这种情况在喜马拉雅地台很常见。”

喜马拉雅平台在APP内外宣传官方推出的9.9元入门配音课程(实际限时优惠券免费),但很多用户表示需要付费才能进一步学习高级课程。

喜马拉雅的主播大致可以分为录播主播和直播主播,其中录播主播又分为内容创作型主播和音频型主播(广播小说或广播剧)。录制主播书存在版权风险,需要向作者或出版社购买版权,或者选择录制公版书。

目前喜玛拉雅已经推出A+平台。喜马拉雅会在这里推出平台上的版权内容产品,生成任务,主播参与“海选”在这里抢单。据《财经》记者统计,报酬基本分为固定底薪加提成,如100元/小时底薪加15%,底薪通常在80元/小时-20元/小时。据悉,对于拥有大量粉丝的头部主播来说,分成是收入的大头。一些热门版权内容竞争激烈。当记者看到《多好的父母陪伴独生子女》这本书时,试听人数超过600人,还有一些竞争不那么激烈的书,试听人数在200人左右。

类似喜马拉雅,荔枝对创作者越来越有吸引力。今年11月,荔枝推出“百万内容红利+百万流量”资源扶持方式,为创作者开辟音频行业内容变现路径。

来源:财经记者根据喜马拉雅招股书整理。

数据显示,2020年,喜马拉雅帮助超过16.1万第三方IP合作伙伴和内容创作者获得13亿元的内容分享收入。

收入分成模式让喜马拉雅内容创作合作伙伴的数量逐年增加。

2020年,喜马拉雅地区活跃的PGC创作者有2100人,与去年同期的2000人相比略有增加。同期公司PUGC和UGC创作者人数分别为4600人和515万人,同比增速分别为76.92%和37.72%。在当前期间,PGC+PUGC公司共同构成了该平台大约一半的收听时间。根据听歌时长粗略估算,这类创作者平均年收入在10万左右。

从2018年底开始,刘老师正式接触线上音频平台,2020年成为全职主播。刘先生积累了23万忠实听众。现在,他成立了自己的公司,请了一些主播录制节目,分享给大家。

然而,并不是所有签约主播都能在音频市场上分得一杯羹。文化主播小度,2019年开始在喜马拉雅更新音频,目前拥有2.7万粉丝。2021年上半年,他播放了3000到10000段音频,他还是喜马拉雅的签约主播。他告诉《财经》记者,目前来自喜马拉雅的收入并不多,平均每个月几百到几千元。收入来源一方面是付费内容,另一方面是参与一些活动的奖励。

收入增长迅速

作为国内最大的在线音频平台,喜马拉雅的变现能力毋庸置疑。招股书显示,公司营收从2018年的14.8亿元增长至2020年的40.7亿元,增幅175%,高于荔枝同期87.5%的营收增幅。

2021年上半年,喜马拉雅收入25.14亿元,同比增长55.57%。

来源:财经记者根据喜马拉雅招股书整理。

多次创业都不顺利的于建军,在2012年看到了音频的商机。他和他的合伙人陈晓宇建立了喜马拉雅调频网,一个网络电台。成立之初,喜马拉雅专注于内容生产和用户培养;2014年,公司开始与德云社合作,次年,公司与多家网络平台建立长期战略合作伙伴。

直到2016年,随着《好好说话》的热卖,喜马拉雅成为内容付费的代表公司之一。

目前基于内容的订阅收入,包括“会员付费”和“付费点播收听服务”,占喜马拉雅总收入的一半。会员订阅已经成为公司最大的收入来源。

2017年以来,继腾讯视频、爱奇艺等之后。最初跑出了会员付费模式,喜马拉雅、知乎等平台也推出了会员服务。近年来,喜马拉雅开展了多次联合会员营销活动。喜马拉雅移动平均月活跃用户付费比例从2018年的2.7%增长到2021年上半年的12.8%。

但对于国内外的会员制内容平台,当付费率增长到一定程度后,往往会放缓。国泰君安研究报告显示,头部部长视频平台在付费会员数过亿后增长放缓,在其会员付费率达到20%至25%后增速也放缓。

广告也是喜马拉雅的收入来源之一。2020年,喜马拉雅广告收入10.72亿元,占比26.3%,这几年比较稳定。事实上,包括长视频和音频在内的内容平台中可插入的广告有限,喜马拉雅目前的广告数量以及用户在采访和社交网络中的投诉都降低了用户体验。算法推荐的Aauto quicks、Tik Tok等短视频平台,广告位更容易被接受,“在线营销服务”在2020年占据了Aauto quicks营收的半壁江山。

同期,喜马拉雅直播业务收入为7.18亿元,相对缓慢的增速使得该业务在总收入中的占比从2018年的21.3%降至2021年上半年的16%。

仍深陷亏损泥潭

虽然三大业务的营收都在增加,但喜马拉雅仍然没有摆脱在线音频公司的亏损局面。

2018年至2021年上半年,喜马拉雅调整后净利润分别亏损7.56亿元、7.48亿元、5.39亿元和3.24亿元。

亏损的背后,是两个高昂的成本。一方面,喜马拉雅立足点的内容投入不应放松;另一方面,渠道投入还在继续。

喜马拉雅的主要支出包括运营成本、销售和营销费用、R&D费用和管理费用。与往年类似,2021年上半年,公司的运营成本、销售和营销费用几乎“吃掉”了全部营收。本期公司上述两项数据分别为11.1亿元和12.33亿元,分别占同期总营收的44.1%和49.1%。

过去三年,喜马拉雅运营成本分别占营收的55.2%、55.5%和50.9%。公司运营成本主要由收入分成费、内容成本、付费等构成。其中,收入分成费是主要成本。以2020年为例,公司的收入分成费占收入的31.7%,这是指根据音频播放量给予创作者的分成。

做原创内容的喜马拉雅内容提供商张卓告诉《财经》记者,目前专业内容提供商在喜马拉雅平台上提供内容有两种收费模式,一种是单个作品付费(喜马拉雅会员仍需另行购买),另一种是将作品纳入喜马拉雅付费大会员体系。他介绍,“选择哪种收费方式,取决于你的内容成本。如果你的内容成本低(比如书播部分),可以进入喜马拉雅会员体系。但是如果你的成本很高,放在会员里面就收不回成本了,必须重新付费。”

内容提供商加入会员后如何获得收益?张卓介绍,“进入会员订阅后,收入分成是按照会员总收入和内容占会员内容总收听量的比例进行分配的。比如一年有100亿次播放,会员收入100亿元,然后你可以分一块钱做一次有效播放,一般就是这么大的逻辑。”但是平台的分账比例越来越高。主播和平台分成六四分,然后就变成五五分,甚至三七分,二八分。"

喜马拉雅对《财经》记者表示,从成本上来看,随着公司吸引更多用户,公司在版权端和主播端的话语权会更大,作为平台的议价能力会进一步提高,有助于降低获取内容的成本。“我们预计未来公司内容获取成本占营收的比例不会大幅上升。”

不过目前喜马拉雅主播和供应商的收入28/8效应明显。张卓告诉《财经》记者:“如果你的音频内容没有和喜马拉雅独家,他不会给你上线或者上线后没有资源,你没有流量,你和他签了独家,他也支持不了你。”其进一步表示:“目前估计喜马拉雅平台有10%以上的供应商可以盈利,其他都不可以盈利。”

销售和营销费用是喜马拉雅的另一大成本,主要包括渠道推广费用、品牌推广和广告费用、销售和营销人员的工资和福利、支付给经销商和开放平台的佣金。

来源:财经记者根据喜马拉雅招股书整理。

2018年至2020年,喜马拉雅销售和营销支出逐年增加,但占总营业收入的比重下降,占比分别为64%、45.2%和41.9%。

2021年上半年,销售和营销费用占总收入的49.1%,高于2019年的水平。该费用本期支出金额同比增长95%至12.33亿元,主要是渠道推广支出增加3.41亿元,品牌推广及广告支出增加1.65亿元。

喜马拉雅对《财经》记者表示,2020年上半年处于爆发期,部分行业处于停工停产状态(包括大部分手机厂商新机推迟发布时间表)。公司广告和营销预算减少,2021年上半年恢复正常。“今年上半年,公司支出增长与会员扩大无关,收入增速并未下降。

其他新的音频公司也面临亏损。荔枝2021财年中期报告显示,其归属于母公司普通股股东的净利润为-9906.5万元。

对于在线音频企业的亏损状况,市场看法不一。

有市场分析人士指出,过去互联网公司也是靠流量规模赚钱,但现在市场环境在变,这种方式的风险在增加。相关公司收入在大幅增长的同时,还在大量亏损,容易陷入“增长陷阱”。

创造合伙人创始合伙人CCV创始合伙人周伟认为,“要动态地看喜马拉雅的亏损情况,需要看企业市场的势能和市场份额,看他是否有能力在未来进入一个影响市场的状态。”

面临多重挑战

喜马拉雅山仍然面临多重挑战。在激烈的竞争下,喜马拉雅活跃用户和会员订阅收入增速放缓。

2021年上半年,喜马拉雅移动平均月活跃用户同比增长8.62%,降幅明显。

来源:财经记者根据喜马拉雅招股书整理。

作为喜马拉雅的另一个用户载体——物联网等开放平台,2021年上半年月均活跃用户同比增长42.24%,相比2020年和2019年96.01%和78.64%的增速也大幅下降。

喜马拉雅对《财经》记者表示,过去移动用户的增长主要靠三分之一自有流量和三分之二付费流量实现,付费流量主要靠手机预装(华为等。),受外部环境、手机出货量、App激活量减少影响,对用户增长有一定影响。

虽然自2018年大会员上线以来,喜马拉雅用户付费率一路攀升,但根据招股书数据,2021年上半年月活跃用户付费率为12.8%。然而,作为喜玛拉雅主要收入来源的会员费收入增长也有所下降。今年上半年,该公司会员认购收入为8.77亿元,同比增长约69.31%。2020年和2019年的数字分别约为107.59%和308.97%。

喜马拉雅活跃用户增速放缓,互联网巨头纷纷进入在线音频领域。2020年,腾讯推出“酷我听书”,微信推出“微信听书”功能。Byte的番茄小说推出了以有声书为特色的“番茄听”,Aauto更快推出了播客App“Kayak”等等。

值得注意的是,喜马拉雅在物联网领域积累了大量用户。截至2021年上半年,喜马拉雅物联网等开放平台平均月活跃用户为1.51亿,占公司总平均月活跃用户的57.63%。

但是这部分用户的价值还没有体现在营收上。根据喜马拉雅招股书,尚未通过物联网和开放平台产生显著收入的月活跃用户,公司将使广告主能够开始为物联网和其他开放平台的用户投放广告。

“在车载智能终端部分,我们与特斯拉中国、通用、、吉利、比亚迪、蔚来汽车、李等汽车厂商达成战略合作,覆盖国内前30大汽车品牌。”喜马拉雅对《财经》记者表示,覆盖多个场景的布局将为公司在物联网时代的持续高增长和变现潜力奠定基础。

其他在线音频公司也在增加对车载智能的投资。比如,2020年12月起,荔枝就与Xpeng Motors等多家汽车厂商就汽车音响展开合作;同年,蜻蜓FM携手百度Apollo智能车联、斑马智行布局车联网生态。

此外,喜玛拉雅还面临无法获得相关牌照的风险。

根据2008年1月31日起施行、2015年8月28日修订的国家广电总局和信息产业部联合发布的《互联网视听节目服务管理规定》,从事视听节目信息网络传播业务的,应当取得《视听节目信息网络传播许可证》。

上海喜马拉雅已在国家网络视听平台信息登记管理系统注册,接受与视听许可证持有人同等的监管和监督。但上海喜马拉雅目前并未持有视听许可证,正在国家网络视听平台信息登记管理系统进行续展登记。

根据2016年3月10日起施行的国家新闻出版广电总局和工业和信息化部联合颁布的《网络出版服务管理规定》,从事网络出版服务,必须取得网络出版服务许可证。

目前上传到喜马拉雅平台的部分内容可能算是“网络出版物”。截至最后实际日期,喜玛拉雅尚未获得在线出版服务的许可。

喜马拉雅表示,如果中国政府相关部门认定该公司在没有适当许可的情况下运营其业务,该公司可能会受到处罚,例如关闭公司平台,移除所有相关的在线出版物,没收与音频内容业务相关的收入、主要设备和专用工具,罚款或其他处罚。

(文中小杜,张卓为化名)