同时,企业预付卡银行的存款资金量只有1000万元,管理部门还在督促企业进一步完善。

文峰预付卡信用等级:C级,一般。

本月上旬,文峰因为“彩虹屁”陷入舆论漩涡。在被监管部门调查、官网被关停后,终于发布声明致歉,声明中提到将“积极配合上海市商务委落实《上海市单用途预付消费卡管理规定》和《管理实施办法》的相关规定,将文峰直营和加盟连锁店的业务系统与政府协同监管服务平台的信息进行对接。这项工作预计在十个工作日内完成。”

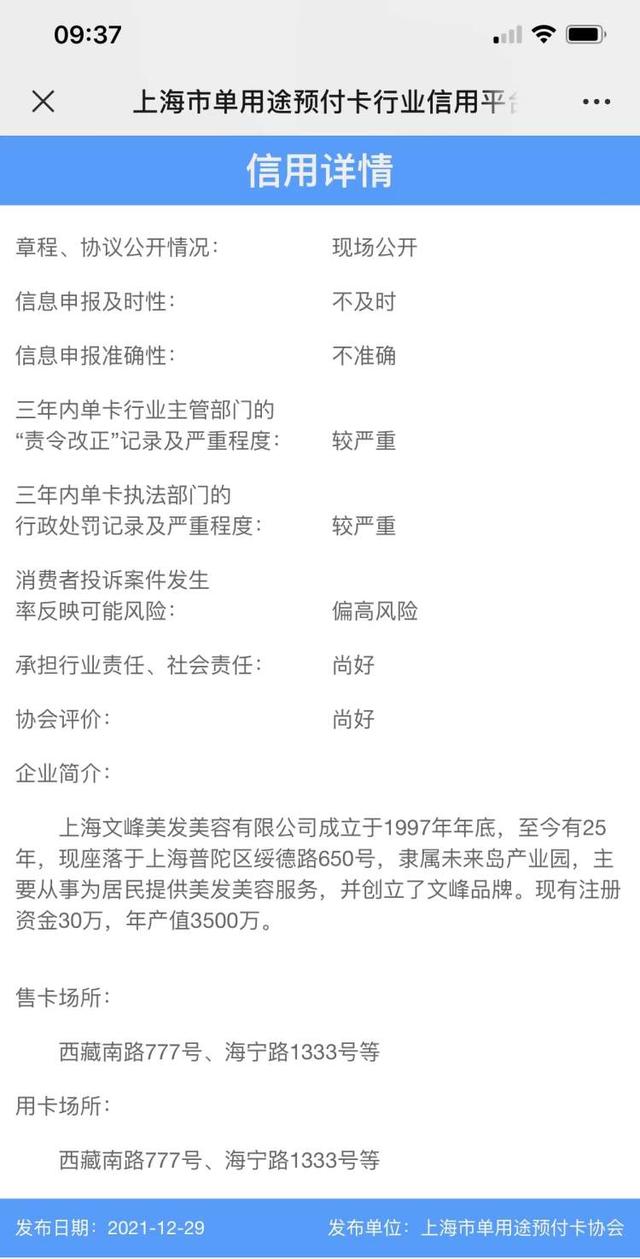

今天上午,记者在上海单用途预付卡协同监管平台查询到,上海文峰美容美发有限公司已获得信用等级:C级。这个信用等级的含义是“支付信用好,是低风险”。

据悉,此次信用评估由行业协会作为第三方进行,今天完成梳理后上传公示。

但在企业其他公开信息项中,平台也提示了信息申报不及时、不准确的问题,三年内“责令改正”记录、行政处罚记录及其严重程度均为“严重”,消费者投诉发生率反映的可能风险也为“高”。

目前文峰银行的资金存款只有1000多万元。

记者注意到,文峰采用“银行资金存管”作为垫付资金的风险防范方式。根据单用途预付卡管理规定,发卡企业销售额的40%将存入银行固定账户。万一业务出现问题,这笔费用可以充当“押金”。以去年年底到今年年初查玛特的退卡事件为例。持有预付卡的消费者最终可以获得卡内余额的50%左右。

据上海单用途预付卡行业协会相关负责人介绍,目前已梳理确认的文峰沉淀资金金额在1000万元左右。但由于企业在上海等地的直营店、加盟店和门店,以及各门店的经营业态和形式不同,销售的预付卡实际情况比较复杂,完成全部梳理还需要一段时间。“除了信息申报不及时、不准确的问题,管理部门还在督促企业进一步完善,企业自身也在努力落实。”

买卡或用卡前,记得“看5遍,查1遍”

业内人士指出,为了尽可能保证自己的合法权益,建议消费者在购买预付卡前要做到“5看1查”。

一是看信息对接,登录上海单用途预付卡协同监管服务平台,查看发卡机构是否与平台实现了信息对接,获取信息对接标识,并张贴在售卡门店现场;

第二,要看风险提示。消费者可以在平台上查看经营者的风险提示。绿灯表示没有违规,黄灯表示可能违规,红灯表示违规,黑灯表示经营者或其负责人已被列入严重失信名单。

第三,根据信用评价,信用等级低的经营者风险较大;

四是要看资金存管,看经营者是否按规定落实了充足的资金存管或购买了充足的履约保证保险;

第五,要看章程合同,保证合同内容公平合理;

“查”是指查卡内余额,通过平台查卡内余额。如果没有找到余额或者余额不足,说明经营者可能违规操作。

来源:上海周伟