有男性朋友说,从元旦到春节,从情人节到女神节,每天都没有停止过使用花坛。

周末的9号和10号是还款日。如果不想一次性还完贷款,延期、分期、最低还款额三种还款方式中,哪种还款方式最划算?

第一种:延期还款延期还款是今年开始投入使用的花呗新功能。按照原来的规定,当月的花呗账单要在次月10日前还款,而延期还款则是将还款日再推迟一个月。代价是要交一点手续费。

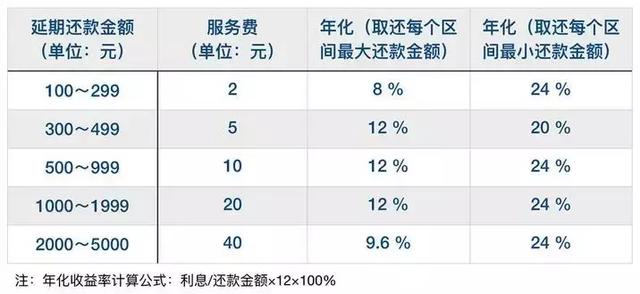

延期还款金额最低100元,最高5000元。根据还款金额不同,收费从2元到40元不等。比如需要延期还款1000元,需要支付20元手续费,获得一个月的宽限期。看起来不怎么样。计算实际年化收益率20*12/1000=24%。但是一点都不低。

不同递延金额对应的实际年化利率如下表所示。每个区间的还款金额越小,实际年化率越高。延期还款整体年化率8%-24%。

我们来对比一下分期付款的实际年化情况。是高于还是低于延时?

花呗分期的基础利率随着分期期数的增加而增加。按照等额本息计算,遵循上面的例子,1000元需要分期还款,分三期,分期利率2.5%。

利息:1000×2.5%÷3=8.3

月还款额:本金(1000÷3=333.33)+利息=341.63元。

有人估计年化率是25*4/1000=10%。这种计算方法其实是不准确的,它忽略了复利的计算。

有人计算等额分期还款本息的年化转化率:年利率=分期手续费率/(期数+1)*24。根据公式,计算分期对应的实际年化率:

粗略估算,花呗分期实际年化率在15%-16.25%之间。

第三种:最低还款最低还款额规则是只需偿还应还金额的10%,未还金额按每日万分之五的利率计息。如果选择了最低还款额,就失去了免息期,需要支付一些利息。其实欠了几天,还欠了几天。

同样,以1000元为例。比如,记账日是3月1日,还款日是3月10日。这1000元是2月20日消费的。

然后3月10日:他还了100元。一个月后,他需要偿还的利息为:1000×0.05%×9(20-1)+(1000-100)×0.05%×31(3.1 ~ 4.1)= 18.45元。

因为选择了最低还款法,失去了免息优惠,所以需要计算2月份已经还完的100元,还需要计算利息。

本金900元,本息合计918.45元。年化转化率高达22.14%。而且最低还款额还有一个陷阱,会在接下来的一个月里不断诱惑你选择最低还款额。结果,越来越多的人不得不还钱。

三种方式,哪种最划算呢?根据以上计算,延期还款年化率8%-24%,分期还款年化率15%-16.25%,最低还款约22.14%。

选择哪一个要看个人的实际情况。

延期还款适合第一个月支出不足5000元,但下个月发工资就可以全部还上的人。这种情况下,以第一个月2元-40元为代价,争取30天的宽限期是划算的。第一个月的还款金额很低,但是下个月的还款压力比较大,要保证下个月能全部还款。

如果第一个月的费用在5000元以上,只能选择分期还款。通过分期,几个月的债务等额本息均分,减轻还款压力。适合需要还几万块钱以上,但三个月内无法全额还钱的朋友。这种情况下,建议尽量拉长还款期限。虽然总还款利息较高,但每月摊销压力较小,第12期实际年化率比3月高不了多少。所以长期性价比更高。

最后是最低还款额。最低还款额是三种方式中性价比最低的,不推荐。虽然第一个月的还款压力只有那个的十分之一,但后续还会有那个万分之五的日利率,实际年化率很高,相当于温水煮青蛙。

总之,最好是一次性付款,不会产生利息。如果不够,金额较小的会选择延期还款,金额较大的会选择分期,谨慎选择最低还款额。提醒大家量入为出,花呗给我们提供了便利,我们也要付出代价。