7月9日消息,据国外媒体报道,在日本本月早些时候宣布将限制向韩国出口相关半导体原材料后,日本对韩国的“制裁”可能会进一步升级。目前,韩国芯片厂商正在积极寻找解决方案,部分日本供应商也在试图规避日本政府实施的出口管制,但“无能为力”。随着日本对韩国“制裁”的持续,预计下游产业链将受到较大冲击。在这次日韩对抗中,部分中国厂商有望从中受益。

日本限制半导体材料出口对韩国的影响有多大?

7月1日,日本宣布限制向韩国出口半导体制造过程中“清洗”所需的高纯度氟化氢、涂在半导体基板上的光敏剂“光刻胶”以及用于制造电视和智能手机显示面板的氟化聚酰亚胺。这三种材料是显示面板和半导体芯片制造过程中需要的关键材料。禁止令于7月4日实施。

这也意味着,从7月4日起,日本相关材料厂商向韩国出口上述三种材料时,需要通过日本政府的出口审查和出口许可。然而,即使最终获得批准,新规定也必然会延长日本厂商对韩出口流程。据韩媒评估,单独申请出口许可需要90天左右。

那么这对韩国企业会有多大的影响呢?我们先具体看看这三种限用材料的具体作用,以及日本在这方面的实力有多强。

(1)氟化聚酰亚胺

聚酰亚胺具有耐高温、高绝缘、高稳定性和优异的力学性能等特点,可广泛应用于柔性显示器、平板显示器(FPD)、柔性太阳能电池、半导体器件等领域。氟化聚酰亚胺是聚酰亚胺的一种,在FPD领域主要有两种应用:一是柔性屏基板用氟化聚酰亚胺薄膜,二是无色聚酰亚胺,是折叠有机发光二极管盖板的必备材料。

就产品而言,固定曲面的柔性屏在基板和盖板的选择上可以选择常规的聚酰亚胺或者无色的聚酰亚胺,固定曲面的盖板多为玻璃材质。可折叠柔性屏在基板选择上可以选择常规聚酰亚胺或无色聚酰亚胺,在盖板选择上必须使用含氟聚酰亚胺。目前三星和LG的OLED面板材料选择需要进一步明确。

据相关行业资料显示,目前全球90%以上的含氟聚酰亚胺来自日本供应商,如信越、JSR和住友化学。

韩国产业数据显示,今年1-5月韩国企业进口的材料中,日本生产的氟化聚酰亚胺占93.7%。显然,日本采取出口管制措施后,韩国面板厂商从日本供应商处获得氟化聚酰亚胺的采购周期将会拉长,生产效率将受到影响。这种限制无异于“釜底抽薪”。

(2)光刻胶

光刻胶是半导体光刻工艺中实现选择性刻蚀的关键材料。随着集成电路线宽变窄,光刻胶曝光波长逐渐缩短,从紫外宽谱向G线(436nm)、I线(365nm)、KrF(248nm)、ArF(193nm)、F2(157nm)偏移。g线可用于6英寸晶圆,I线和KrF可用于8英寸晶圆,ArF可用于12英寸晶圆。

SEMI的数据显示,2018年,全球半导体材料市场规模达519亿美元,其中晶圆制造材料322亿美元,封装材料197亿美元。在晶圆制造总成本中,光刻胶占6% ~ 7%,对应2018年约20亿美元的市场。

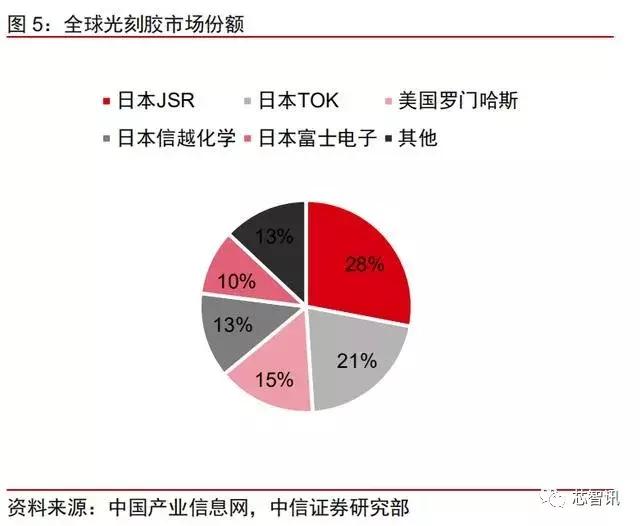

从市场竞争来看,G和I光刻胶技术国内外厂商基本掌握,而KrF和ArF主要由日本和美国企业垄断,包括日本JSR、日本TOK、美国罗门哈斯、日本信越化学、日本富士电子在内的前五大厂商市场份额达到87%。其中,日企总市场份额高达72%,占据绝对优势地位,尤其是在高端KrF和ArF领域。

(3)氟化氢

氟化氢(HF)也称为氢氟酸。电子级氢氟酸是集成电路行业的关键辅助材料之一,用于集成电路制造过程中的晶圆表面清洗、芯片加工清洗和腐蚀。资料显示,在半导体制造过程中,需要使用高纯度氟化氢的环节有50多个,可见其重要性。

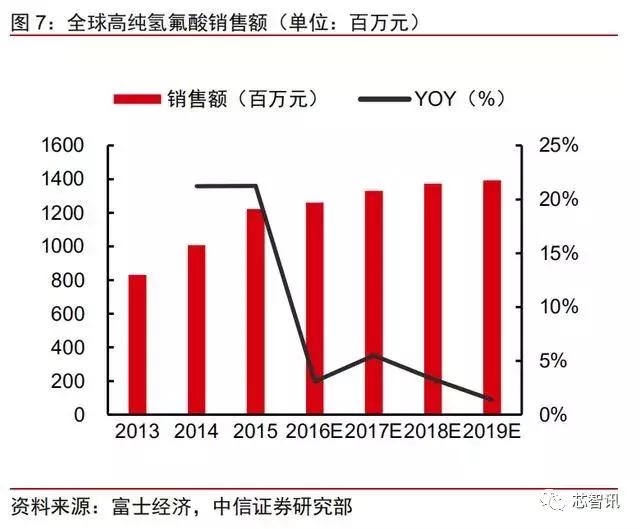

根据富士的经济预测数据,2019年全球高纯氢氟酸销量为11.2万吨,销售额约为14亿元。

从应用领域看,高纯氢氟酸70%用于清洗,30%用于蚀刻。日本公司在全球高纯度氢氟酸市场上占据绝对主导地位。Stella Chemifa、大金、森田化学三家日企合计市场份额超过93%,可见其市场话语权。

(4)韩国在面板和存储芯片领域的实力决定了其对日本半导体材料的依赖更大

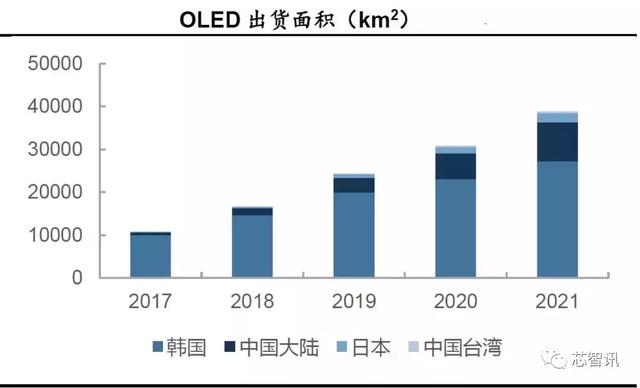

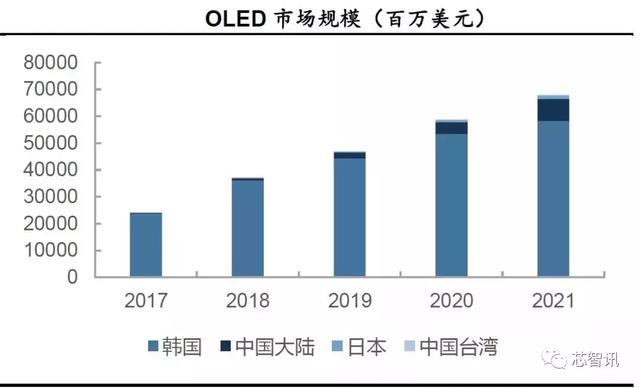

根据Digitimes Research的预测数据,有机发光二极管面板的渗透率将从2017年的17.7%上升至2021年的40.9%。生产有机发光二极管面板的国家和地区主要集中在南韩和中国大陆。相比之下,韩国在出货量区域和市场规模上占据绝对优势地位。

▲有机发光二极管全球出货面积(单位:千平米)

资料来源:中国有机发光二极管显示配套关键材料技术与行业发展挑战,德邦研究;北京电子科技信息研究所

▲全球有机发光二极管市场规模(单位:百万美元)

资料来源:中国有机发光二极管显示配套关键材料技术与行业发展挑战,德邦研究;北京电子科技信息研究所

除了在有机发光二极管面板领域的实力,南韩在半导体芯片领域也很强,尤其是存储芯片。

据集邦统计,2019年第一季度,全球DRAM市场实现营业收入163亿美元,其中三星和SK海力士共同拿下全球DRAM市场72.6%的份额。

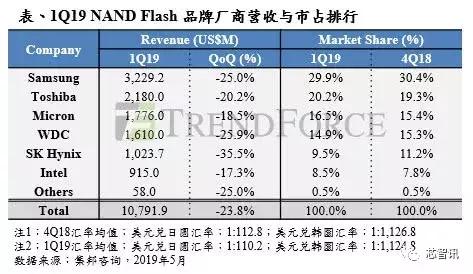

2019年第一季度,全球NAND闪存市场实现营业收入约107.92亿美元,其中韩国三星和SK海力士共同拿下39.4%的NAND闪存市场份额。

很明显,韩国公司在内存芯片领域真的很强。

正是由于韩国企业在显示面板和存储芯片领域的强势地位,对制造显示面板和半导体芯片所需的关键材料有着巨大的需求。从以上数据不难看出,韩国需要的这些关键材料都在日本手里。韩国产业数据显示,今年1-5月韩国企业进口的材料中,日本生产的含氟聚酰亚胺占93.7%。韩国从日本进口了1.44亿美元的光刻胶、氟化氢和含氟聚酰亚胺。

显然,日本“制裁”韩国的决定是基于准确的情报分析。拥有全球范围内相关半导体材料供应的绝对话语权,为日本限制对韩出口埋下了伏笔。

日本表示“不会考虑”解除对韩国的限制,可能会实施额外的限制

日本宣布对韩出口限制计划后,韩国立即提出抗议,并表示将对日本限制对韩出口采取反制措施,包括诉诸WTO。

7月3日,韩国政府宣布,计划今后每年投入1万亿韩元(约合人民币58.8亿元),用于推进半导体材料、组件和设备的研发。

据《韩国经济》7月8日报道,韩国政府将于本周紧急派遣产业通商资源部部长俞明熙访美,希望美国能在此次事件中发挥仲裁作用。此外,日韩官员还计划在本周就日本的出口限制举行会谈。

然而,今天,日本工业大臣玄叶光一郎在内阁会议后的例行记者会上表示,日本“根本没有考虑”解除对日本向韩国出口高科技产品的限制,该限制并没有违反世界贸易组织的规定。此外,他还表示“日本是否实施追加限制取决于韩国对此事的反应”。

这里所说的“附加限制”可能是“禁止销售”,也可能是“限制销售”中加入了更多的原料。

韩国企业积极自救

韩国半导体和显示技术协会会长Park Jea-gun表示,三星电子和SK Hynix正寻求从中国台湾省或中国大陆购买更多此类材料。他补充说,这包括在日本以外的国家寻找这些材料可能过剩的公司。

SK证券分析师金英宇(Kim Young-woo)也表示,目前韩国各芯片厂商已向日本以外的供应商经营的工厂或合资企业派出销售团队,希望获得日本出口限制物资的库存。

三星表示,它正在评估一系列措施,以尽量减少日本限制的影响。据韩媒报道,三星电子副董事长李在镕于当地时间7日访问日本,与当地商界领袖会面,商讨如何应对日本限制向韩国出口高科技材料一事。

不过,据韩国媒体Money Today报道,李在镕向瑞星化学、JSR等日本半导体原材料企业提出建议,希望通过海外工厂供货,但日本企业反应消极。

韩媒《MBC》报道称,李在镕在没有随行的情况下独自进入日本,并全程拒绝回答媒体提问。根据三星电子官方的回应,半导体核心材料的供需情况比预期更为严重,日本之行无法推迟。

除了与一些日本公司谈判,三星和其他韩国芯片制造商也在积极寻找替代供应商。比如韩国本土光刻胶供应商靳东Semichem(三星曾持有靳东semi chem 4.8%的股份),韩国本土高纯氟化氢供应商ENF科技。但目前还不清楚这些厂商是否能提供符合三星、SK海力士等厂商要求的产品,半导体工艺更换原材料至少需要40-50天的测试。

毕竟,日本在这些材料的全球市场份额非常高。即使韩国制造商可以从韩国或其他国家的供应商那里获得供应或找到替代品,也可能无法满足他们的巨大需求。更何况在一些关键材料上,短时间内可能很难找到替代品。

韩国一家芯片制造商的消息人士表示:“我们无法迅速在其他地方找到这些材料,也买不到。”由于此事的敏感性,消息人士拒绝透露姓名。“即使我们在日本以外找到替代品,我们也必须对其进行测试,以确保质量好到足以生产出高产量的芯片。”

野村证券分析师小崎茂树说:“对于这些高科技材料,你需要积累关于选择原材料、适当组合它们和控制温度的知识。”“而且大部分技术诀窍都藏在黑匣子里。”

需要指出的是,对于此次日本对韩国限制的三种半导体材料,韩国厂商通常只保留少量库存。因为氟化氢毒性大,而且光刻胶会迅速变质,至少对于这两种材料来说,大量储备是不可行的。据业内人士透露,三星目前的相关禁用半导体材料库存只剩下几天了。

“无力”的日本供应商

日本政府对韩国的出口限制令确实给很多韩国企业带来了很大的压力,但也给日本本土供应商造成了相当大的损失。毕竟韩国厂商一直是日本半导体材料厂商的大客户。对此,韩国厂商希望日本供应商能通过海外工厂向韩国供货,以解燃眉之急。

日本光刻胶制造商JSR的发言人最近表示,在日本供应商中,JSR认为可以从其比利时工厂向韩国制造商供应一些光刻胶产品。

另一家日本光刻胶供应商东京Ohka Kogyo公司的发言人也表示,该公司在韩国有一家工厂,可以“暂时”向韩国客户供应光刻胶。但是工厂必须从日本采购一些材料来生产光刻胶,所以一旦目前的库存用完,可能会因为出口限制而减缓供应。

资料显示,目前,日本JSR、东京华英、日本信越和富士电子材料占据了全球光刻胶市场的72%,其中仅JSR就占据了全球光刻胶市场的28%。值得一提的是,JSR也是含氟聚酰亚胺的重要供应商。

另外,日本最大的氟化氢供应商Stella Chemifa在韩国也有合资工厂,应该可以向韩国客户供应氟化氢。然而,该公司拒绝就合资工厂能满足多少客户发表评论。此外,Stella Chemifa在新加坡也有高纯度氟化氢工厂,或许也能供应给韩国客户。

从以上数据来看,目前日本控制了全球93%的高纯氟化氢市场,瑞星化工控制了全球63%的高纯氟化氢市场。

如果JSR和瑞星化工能够通过其在韩国或海外的工厂继续向韩国厂商供货,或许可以解决韩国厂商的燃眉之急。

从法律上讲,日本企业确实可以通过海外工厂继续与韩国企业合作。不过,韩国媒体Money Today指出,日本企业对日本内阁相当关注。日本首相安倍晋三长期执政,甚至在参议院选举前表现出强硬态度,导致日本企业很难做出友好的决定。

韩国半导体行业相关人士指出,日本政府出台这一政策后,有传言称如果日本原材料企业通过海外工厂向韩国出口,日本将进行审查,因此通过海外工厂的绕道方案可能不可行。

即使日本政府不干涉日本企业海外工厂对韩国的供货,韩国的情况也不会太乐观。由于各海外工厂的产量和供应量与原订单一致,日本企业在海外工厂很难优先考虑韩国企业。

另一位半导体行业相关人士指出,Stella Chemifa台湾省工厂的大部分产量供应给TSMC,恐怕很难分配给韩国企业。而且每个工厂都会有自己的生产计划,很难因突然的需求而改变,目前增加生产线也不可能满足需求。

下游产业链将受到影响

目前日本对韩国的出口只是“限售令”,并不是完全的“禁售”。因此,目前韩国企业面临的问题是日本会在多大程度上减缓出口审批程序。目前,由于韩国企业存在一定的备货,日本的出口限制令对韩国企业的实际影响目前还没有完全显现,但超过物资储备期后,韩国厂商的生产经营将受到很大影响,其产业链下游的应用端也会因企业间的关联度逐渐加强而受到影响。

受日本对韩国出口限制和此前东芝NAND Flash闪存工厂停电的影响,NAND Flash的市场主体已经开始跟风上市。

近日有消息称,威刚公司已经开始停止SSD出货,并看好市场上SSD涨价。不过卫岗否认了暂停出货的传闻,不过卫岗承认他们现在已经开始限量供应,SSD等产品优先考虑老客户。威刚表示,看好NAND闪存涨价,预计NAND闪存芯片涨价10%至15%,SSD硬盘也有类似涨幅。

一旦NAND闪存芯片开始涨价,DRAM市场肯定也会跟着涨价。因为韩国在DRAM芯片市场的占有率更高,如果受到韩国出口限制令的影响,DRAM市场会受到更大的影响。

此外,韩国厂商担心日本未来是否会从“限售”变为“禁售”,或者将更多关键原材料纳入限售范围。如果是这样,可能会演变成整个下游行业的危机。DRAM、NAND Flash、有机发光二极管显示器自然首当其冲,供应紧张,价格上涨,最终导致电视、手机等终端产品成本大幅上涨,正常出货也会受到影响。

一些国内制造商将有机会[/s2/]

当然,对于一些国产厂商来说,这也可能是一个难得的机会。比如高纯度氟化氢、光刻胶、氟化聚酰亚胺等国内厂商,可能有机会进入三星、SK海力士、LG等韩国巨头的供应链。

资料显示,我国目前氟化氢产能充裕。其中,浙江三美、多氟多、巨化、景瑞等企业具备生产电子级氟化氢的能力。中国作为氟化氢净出口国,有望借助此次事件的发酵,进一步提升电子级氟化氢的产能,强化在国际市场的地位。

在半导体光刻胶方面,中国柯华微电子和景瑞有限公司实现了I线光刻胶的突破,获得下游量产订单。

目前日本厂商在含氟聚酰亚胺方面占有绝对优势,而国内厂商在这方面还比较薄弱。

此外,如果韩国制造商的DRAM、NAND Flash和有机发光二极管显示屏的供应出现问题,相关的国内供应商有望在市场竞争中直接受益。例如,BOE等国内有机发光二极管屏幕制造商预计将在与三星和LG的竞争中抢占更多有机发光二极管市场。此外,对于长江存储、长信存储等国内NAND Flash和DRAM厂商来说,也将有赶超韩国存储厂商的机会。

编辑:辛志勋-林子

注:本文由新知讯独家整理,部分内容来自中信证券。