图片@视觉中国

文|帕尔研究

还是眼镜暴利行业吗?

最近康耐特光学(02276。国内最大的树脂镜片制造商HK,以下简称“康耐特”)登陆资本市场;今年前5个月,其营收达到5.38亿元。

Jost的Sullivan报告显示,它是中国市场占有率最高、出口额最高的中国树脂镜片制造商,也是唯一一家跻身全球十大眼镜公司的中国制造商。

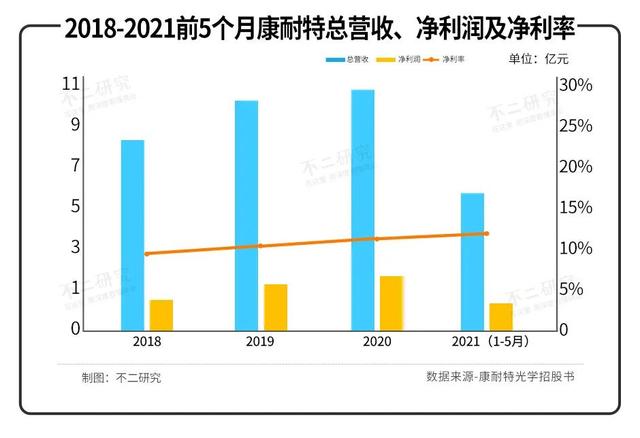

根据其招股书,二号研究发现,虽然康诺特的营收规模逐年增长,但其营收增速却从2019年的24%降至2020年的3.21%。净利润增速也从2019年的43.59%大幅下滑至2020年的14.29%。

IPO首日,康诺特发行价为4.46港元/股,盘中一度破发,盘后收于4.55港元/股,较发行价上涨2.02%,对应市值19.41亿港元。

截至12月20日港股收盘,康诺特收于4.57港元/股,对应市值19.5亿港元。

当新的消费浪潮袭来,作为传统镜头厂商,康诺能否抓住新的消费?

“树脂镜片之王”的风险敞口[S2/]

康特光学成立于1996年,2010年在深交所上市。2016年10月,诺光学收购上海奇技智能科技,上市公司更名为奇天科技;此后,其拆分了镜头业务,寻求独立上市。

IPO前,费正祥持股69.75%,上海舒云持股6.03%。第一次上市申请失败后,10月7日,康诺特第二次向HKEx提交了表格。

12月16日,康诺光学正式登陆港股市场;同一天,其竞争对手岳明镜片也登陆a股市场,“中国镜片第一股”的竞争更加激烈。

根据约斯特沙利文的数据,2020年,按树脂眼镜镜片产量计算,康诺光学以约8.5%的市场份额位居中国树脂镜片制造商之首。按2020年树脂镜片出口值计算,其市场份额约为7.3%,是国内最大的树脂镜片出口国。

招股书显示,2018-2020年和2021年前5个月,康诺特总营收分别为8.54亿元、10.59亿元、10.93亿元和5.38亿元。同期净利润分别为7850万元、1.12亿元、1.29亿元、6460万元,对应净利率分别为9.2%、10.6%、11.8%、12%。

从营收水平和利润规模来看,康诺可谓是国内的“树脂镜片之王”,但冠下隐忧重重。

“二号研究”发现,就上下游产业链分析而言,康诺特是一家“两头在外”的开放式风险公司,即其上游原料供应和下游销售市场依赖国外市场。

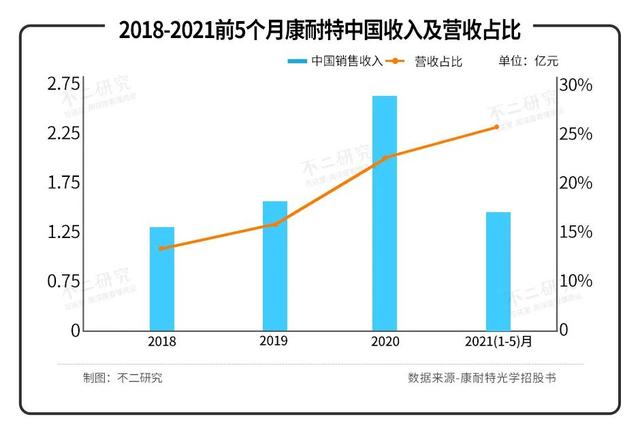

从收入来源来看,康诺特在80多个国家销售,虽然国内市场增速明显,2018-2020年复合年增长率为27%。但其海外业务收入仍占75%以上。

2018-2021年前5个月,康诺特来自中国的销售收入分别为1.26亿元、1.69亿元、2.6亿元和1.35亿元。总收入占比分别为14.7%、16%、23.8%和25.1%。

同时,诺光学的原材料也依赖海外市场。招股书显示,2018 -2021年前5个月期间,用于制造眼镜镜片的树脂单体大部分由一家日本化学公司供应,分别占采购量的40.5%、41.8%、41.5%和41.6%。

由于“两头在外”,面临汇率波动、贸易壁垒等不确定因素,或者受到上下游利润的挤压,康诺特的毛利率实际上是有压力的,低于同行业竞争对手整体毛利率50%左右。

2018- 2021年前5个月,康诺光学的毛利率分别为30.6%、33.0%、34.9%和34%。

康特在招股书中也承认,如果公司其他海外市场采取类似的保护主义政策,将对公司的出口销售产生不利影响。

“二号研究”认为,虽然有一定的产量优势,但原材料“卡脖子”依赖进口,销售依赖海外市场,出口收入占比超过70%;如果不能改善“双头”风险敞口,康诺特上市后的路依然坎坷。

80%的收入来自标准化镜片

康特光学的营收和净利润规模一直保持上升趋势;仔细看,其营收和净利润增速放缓:其营收增速从2019年的24%降至2020年的3.21%;净利润增速从2019年的43.59%大幅下滑至2020年的14.29%。

“No-2 Research”发现,康诺特营收净利润增速放缓可能与其核心产品——标准化镜片的销售放缓有关;标准化镜片作为营收主力,支撑了康诺80%的营收,直接影响其整体业绩。

康特招股书显示,其树脂眼镜镜片主要包括标准化镜片和定制镜片。

2018-2021年前5个月,标准化镜片收入分别为7.03亿元、8.79亿元、8.88亿元和4.19亿元,占总收入的比例分别为82.3%、83.1%、81.2%、80.9%和77.8%。

同期定制镜片收入分别为1.4亿元、1.69亿元、1.98亿元和1.16亿元,占总收入的比例分别为16.4%、15.9%、18.1%和21.6%。

毛利率维度,标准化镜片的毛利率远低于定制镜片。2018 -2021年前5个月,标准化镜片毛利率分别为27.3%、29.1%、28.9%、28.6%。同期定制镜片毛利率为47.1%、52.6%、61.1%、52.5%。

康特在招股书中也承认,定制镜片有更大的定价弹性。

2018-2021年前5个月,标准化镜片平均售价约为7.12元、8.04元、8.44元、8.14元。同期其销量约为9873.2万件、1.09亿件、1.05亿件、5115.9万件。

不难看出,标准化镜片的销量和售价增长放缓,甚至在2020年;或者说正因为如此,影响了康诺的整体表现。

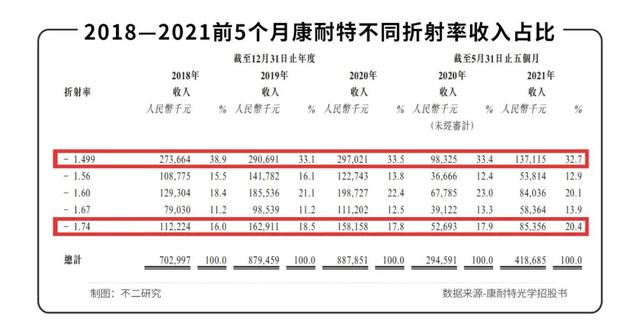

根据折射率,标准化镜片进一步细分为折射率为1.499、1.56、1.60、1.67、1.74的树脂眼镜片。折射率越高,镜片越薄,价格越高。

其中,1.499折射率镜片是康诺标准化镜片的核心收入来源。2018-2021年前5个月,标准化镜片营收占比分别约为38.9%、33.1%、33.5%、32.7%,远高于其他折射率的镜片。不过折射率1.499的镜片价格并不高。

在招股书中,康诺声称自己是国内为数不多的可以供应1.74折射率的树脂镜片厂商。2018-2021年前5个月,1.74折射率镜片同期营收占标准化镜片的16%、18.5%、17.8%、20.4%。

镜头行业护城河不高,容易被超越。《二号研究》认为,康诺特业绩增速下滑,毛利率受限于产品结构。迫切需要进一步改善其收入结构,提高市场份额,未来如何构筑更高的竞争壁垒也是一个难题。

眼镜还是一门好生意吗?

“20元的框架,200元卖你人情,300元卖你友情,400元卖你报价”

可笑的眼镜行业是暴利行业的一个细分领域,从来没有层出不穷。然而,眼镜还是暴利行业吗?

根据Jost Sullivan的报告,全球树脂眼镜镜片零售价值从2015年的324亿美元(约合人民币2119亿元)增长到2020年的358亿美元(约合人民币2341亿元),年复合增长率为2.3%。

眼镜行业市场潜力大但集中度低,总会有新的竞争者进来。调查数据显示,全国眼镜相关企业超过130万家。2020年将新增眼镜相关企业30.29万家,同比增长40.05%。

由于线下成本高、商品耐用等因素的叠加,眼镜行业高毛利率和低净利润率形成鲜明对比。或许,看似暴利的行业,其实并没有那么赚钱。

在行业中间,诺光学以OEM/ODM为主,自主品牌占比相对较低。它试图在下游零售方面发力。

在IPO之前,诺光学已经建立了零售店;并尝试与一些电商平台合作销售自有品牌眼镜镜片。毋庸置疑,线上渠道的毛利率更高,但眼镜的特殊性决定了其进入电商行业的阻力;无论是验光、配镜、试戴,都不能完全搬到网上。

不仅是同类框架眼镜的老对手,隐形眼镜也在抢夺近视眼镜的市场份额。据GfK数据显示,2020年隐形眼镜销售额将达到106.7亿元。

年轻人的眼睛里藏着一条轨迹。作为树脂镜片之王,康诺似乎更愿意坚守大本营,不加码隐形眼镜、美容隐形眼镜等领域。

此次IPO募集资金净额为4.74亿港元,拟用于增加产能、加强产品开发实力、扩大客户基础及推广品牌等相关用途。

目前,康诺拥有三大生产基地,分别是上海生产基地、江苏生产基地和日本通江生产基地。

其中,上海生产基地2020年生产的折射率为1.60、1.67的标准化镜片实际利用率为85.5%;定制镜片的实际使用率为85.2%。江苏生产基地2020年生产的折射率为1.499、1.56、1.74的标准化镜片实际利用率为90.3%。

“二号调研”发现,上述两个生产基地均未达到满产,上海生产基地实际利用率连续两年下降。

此次上市的目的之一是提高产能;如果上海生产基地和江苏生产基地两个扩产计划完成,预计标准化镜片和定制化镜片的产能每年将分别增加约1920万片和440万片。

作为镜头行业的头部玩家,保持领先地位并不容易。容量和量级只是其中之一。

在Z世代席卷消费新浪潮的时候,作为传统镜片公司的康诺是如何抓住新的消费风口的?无论是销售方式、研发方向还是市场判断,康诺特都需要紧跟消费趋势,构建品牌护城河,探索更多未来可能。

杀死你的可能不是你的竞争对手

口香糖被移动支付“跨界抢”,香飘飘奶茶被外卖市场围攻...

杀死镜片行业的,可能不是来自同行业的竞争对手,而是“不需要眼镜”。

在“颜值经济”的快车上,不仅隐形眼镜、美容隐形眼镜等细分行业如火如荼,客单价较高的全飞秒、半飞秒等近视屈光矫正手术也发展迅猛。

另一个注脚是“元宇宙”概念爆炸,智能AI眼镜正在成为年轻人的新宠。例如,脸书和雷朋联合开发了智能眼镜,华为和小米等科技公司也推出了智能眼镜。

没有长远顾虑的人,会有近期顾虑。然而,指日可待,诺首先需要回答的是:如何稳固“中国树脂镜片”头部企业的地位;毕竟当天上市的追求者都到了。

在资本市场层面,“中国第一镜头”的竞争已经到了一个新的阶段,在IPO起跑线上归零。

引用:[/s2/]