前两天,支付宝和上海交通大学上海高级金融学院在3月份做的研究报告结果出来了,一份《中国居民投资理财行为研究报告》正式发布。

这些支付宝活跃用户的理财投资数据是怎样的?

小巴把重点捋了一下,总结成三个部分——

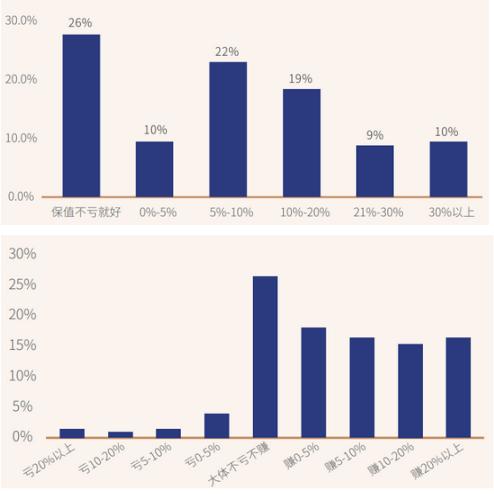

首先,大家的投资偏好都相当保守,60%的人买银行存款,其次是基金和股票。

但是大家的收入预期都不低。近四成的人预期年收益在10%以上,两成的人预期年收益在20%以上。

不过,让我担心的是,虽然2020年市场很好,但去年实际收益率超过10%的只有30%,低于预期数字。

其次,投资基金的时候,人们以短线操作为主。70%的愿意持有不到一年,然后受不了亏损的打击。其中近九成只能接受一年内亏损。

其中,如果细分要素,追明星基金经理的,懂投资逻辑的,持有时间相对较长。

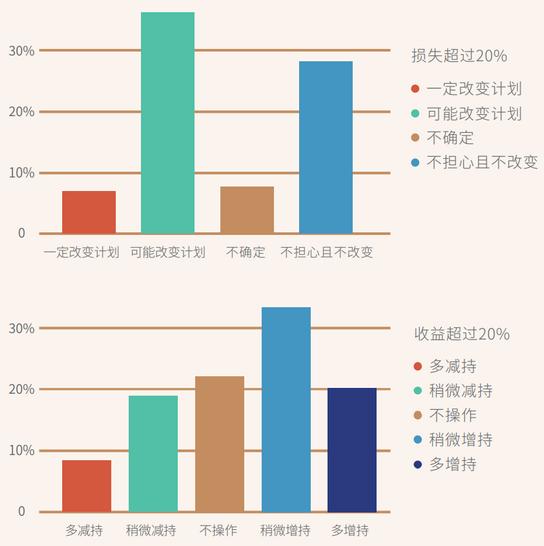

与此同时,追涨杀跌的陈词滥调依然存在。

当亏损超过20%时,只有不到30%的人表示不担心,但当收益超过20%时,有近一半的人会追高买多。

第三,是关于定投数据的,挺有意思的。和上面的数据对比一下很有意思。

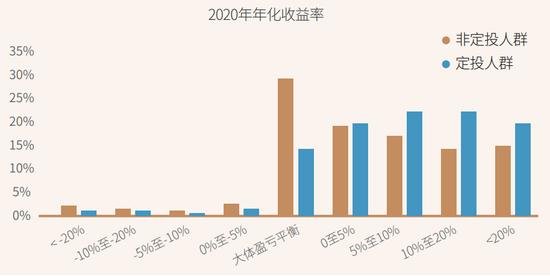

去年有定投习惯的人收益明显高于没有定投习惯的人,亏的更少。

然后面对亏损,心态更稳。亏损5%-10%的时候,这个范围其实是正常的,但是没有定投的人有22%已经感到不安,定投的人只有8%会感到不安。

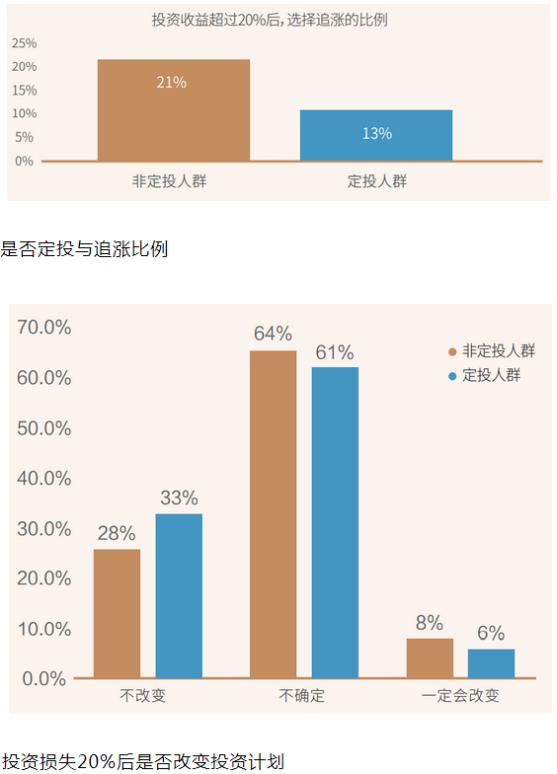

而且,相比没有定投的人,有定投习惯的人会更少追涨杀跌,更理性,持有时间更长。

当然,以上数据样本总是有限的,但总的来说,定投方式本身就指向长期投资,可以降低成本,减少下跌时的浮亏。

懂得定投逻辑的人,自然会更好的坚持,不会轻易割肉,追涨更谨慎。

另外,定投不需要强行择时,所以我们一直说,如果你是新手,不妨先从定投开始,在感受市场波动的同时积累投资经验,为后面的其他投资策略做好准备。

但是,定投不是万能的。虽然理论基础摆在那里,但有些小伙伴会发现,自己做了定投,不但没赚钱,反而亏了。这是怎么回事?

先说两个常见的误区——

首先是题材。

像上一篇《大V资深黑:只要敢吹,分分钟割韭菜》我们提到过,财经大V黄生先生用他挑衅的话语,吸引了一大批关心军事和国际事务的粉丝,实现了收获。

那些军迷朋友在投资股市的时候会更加关注和青睐军工,军工的粉丝总是很多的。

但是如果你想投资军工基金,你是赚不到钱的,因为军工不仅仅是短期的繁荣和萧条,更是平庸的长期收益。

像下面这只军工指数基金,除了2015年鸡犬升天的时候,辉煌过一阵。七年下来,收益赢不了沪深300,只有沪深300的一半。

也就是说,目标没有选对,选了一个渣男。而且这种行业基金不能简单用均值回归原理来判断,低买也是可以的。

就算你作为军迷有信仰,但如果你要投入就完全不一样了。

这里小巴想强调一点,就是刚才说军工行业是暴涨暴跌的主因,有小伙伴问,不是说定投就是投这种波动性大的基金吗?低买高卖。

但是,正如我们一直强调的,永远不要忘记人性的强大力量。

波动型基金确实适合定投,但是在下跌的时候,你要坚持住,敢于继续投资,那你后面就有等肉的故事了。

很多人都亏了10%、20%的定投,或者一直在亏损。如果一年都没看到希望,他们就受不了了,就停止定投,割肉。

所以,在你还没有强大到可以承受回撤损失,还没有喝够盐水的时候,你还是需要考虑一下,是不是应该这么快就投资那些更激进、波动更大的基金,先自己看看回撤数据。

(来源:田甜基金)

即使我们之前说过,持有医药等明星基金等长期优秀的行业基金也没有用,这也是我们建议你从宽基指数入手的原因之一。

第二个是时间点。

我们说定投是最基本的玩定期定投的方式。只要你设置了自动定投,人家就自动给你扣钱,你也不怕算了。

但是,有些小伙伴会觉得这种方法太机械,太蠢。最好手动操作。如果我在大盘大跌的那天手动买不是更好吗?

问题是,你看今天跌的挺凶,但是明天更低怎么办?

或者说市场不跌反涨。是不是要后悔之前犹豫买买的太少,没有跟上行情?

也就是说,如果人为加入预测因素,必然会受到市场的干扰,但市场是千变万化的。你确定你的判断吗?

很容易犯错。你不能带头投资。

本来就是这个时期的平均成本。就是因为看不到,所以决定进入。当你转身的时候,你想做一个判断。为什么?

更别提那些有钱就投,没钱就不投的情况了。比较随意。

在你想更上一层楼之前,至少先把基础版做好。你尝到了微笑曲线的果实,获得了更多的经验。先说所谓的改善。

所以,定投虽然被称为“懒人投资法”,但是一些基础的功课还是要做的。前期功课做好了,买了之后才能更好的坚持,做时间的朋友。

如果你事前偷懒,那只能事后准备填坑。