编辑导语:在支付产品中,你可能见过这样一款产品——芝麻信用,这是衡量我们信用度的一大指标。那么,为什么要做这样的产品,它是如何评价我们的信用的?本文详细介绍了芝麻信用。我们来看看芝麻信用是怎么做的。

上周五在电脑上翻到了一个文档,是芝麻信用的产品介绍。不知道从哪里来的,也不容易找到同样的文档。但既然是产品介绍,就当是公开文档吧。作为一个门外汉,来说说吧。

很明显,我没做过芝麻信用分,甚至没做过调研,但我做过类似的产品。这样的信贷产品和那些信贷公司的A卡、B卡是不一样的。这个行业懂数据和算法的人很多,懂信用和风控的人很少。所以,我觉得这个区别还是值得一读的。

主要是揭示芝麻信用分是怎么做出来的,说是揭示,但因为我不是幕后操盘手,所以说是炒作更准确,也可能只是炒作。

另外,花呗是接入央行征信系统的,我们消费者在使用这类产品的时候会讲要不要单独考虑。

关于芝麻,官网有一段如下:

芝麻信用管理有限公司是独立的第三方信用评估机构,在用户授权下,根据用户在互联网上的各种消费和行为数据,结合互联网金融借贷信息,借助逻辑回归、决策树、随机森林等模型和算法,对各维度的数据进行综合处理和评估,在用户信用历史、行为偏好、履约能力、身份特征、个人关系等五个维度客观呈现个人信用状况的全面性。芝麻分从350到950不等。分数越高,信用越好。相应的违约率相对较低。更高的芝麻分可以帮助用户获得更高效更优质的服务。

01信用衡量的是先享受后支付的能力,即让应该享受服务的人享受到服务。一个人应该可以。对的人不能做什么,错的人能做什么,这是要解决的关键问题。

想清楚两件事,你就知道怎么做这样的产品了。

一、什么信息可以衡量一个人的信用?

两个维度,一个是能力,一个是意志。能力取决于你的收支情况和维持收支平衡稳定的水平。所以你的就业,你的收入,你的消费很重要,不仅仅是现在的水平,还包括是否稳定。如果你是四海为家的人,如果你在赌博,这在稳定性方面都是负面的。

意愿衡量的本质在于违约成本,违约成本在一定程度上与收入和支出有关,但又不一样,因为数字时代法律约束减弱了,更依赖于道德约束。这个时候很难描述遗嘱,但是遗嘱是体现在你的征信记录里的。

一个月入十万的人找你借一万,一个下个月及时还钱的人找你借钱。你更愿意借给谁?

不管你收集什么数据,都是描述这两个指标的工具。

二、做信贷产品的根本目的是什么?

很明显,做一个产品的目的是希望能尽量多使用,但是用的越多效果就一定越好吗?

答案是否定的。

企业做信用评分,讨好的是用户,但付钱给需要查询评分的商家。取悦用户意味着你要关注几乎所有用户的几乎所有方面的需求,而不仅仅是大多数用户的大部分需求,否则客户投诉可能会让你的产品活不下去。企业要考虑面向用户的可解释性,商家不需要。

为商家付费,意味着企业需要的是商家越来越多的来电,目前不够,长远足够。商家需要的是好的效果,更精准,而不是更长远。他们的利益并不完全平等。

这意味着,在构建这样一个模型时,我们应该根据经验选择覆盖所有维度的变量,并保持它们的绝对可解释性,而不是只选择具有高区分度的变量。前者是芝麻信用的视角,后者是A/B/C/F卡的视角。

你说你要内服药,不是需要最好的效果才更好吗?

企业用的不只是这个工具。

02

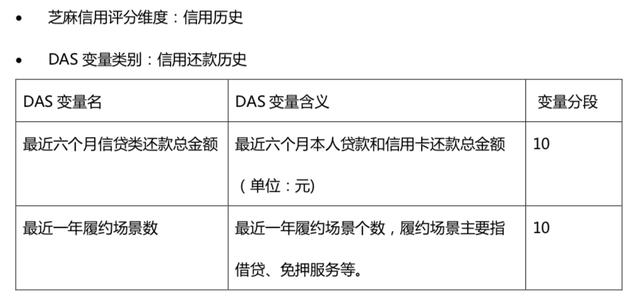

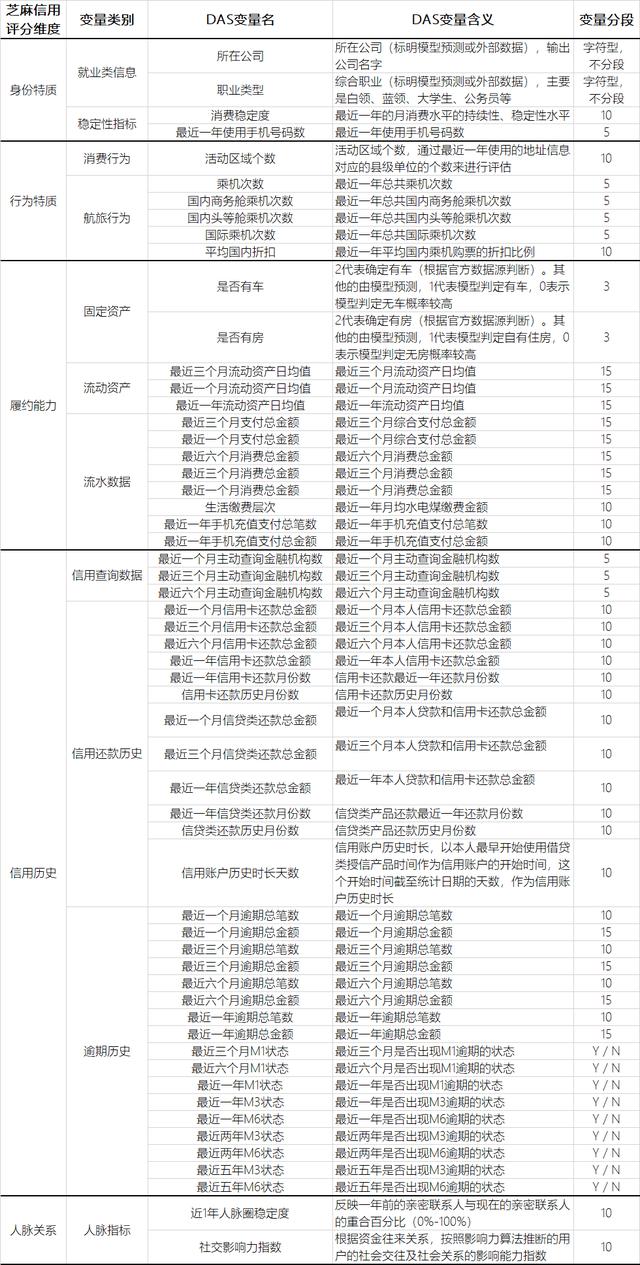

下面重点说一下芝麻信用的数据变量。

该数据变量服务共包含65个变量,根据芝麻信用评分维度(一级分类)和d as变量类别(二级分类)分类如下:

如前所述,相信你对这五个维度并不感到惊讶。身份和履约能力反映“接收”,行为特征反映“支持”,信用记录反映意愿,人脉关系也反映违约成本。

图表中变量的数量基本上反映了这些类别的重要性。信用记录往往是最重要的,其次是履约能力。

同样的一万块钱,借给一个每次借钱下个月都会及时还钱的人,比借给一个月入十万的人更靠谱。

这65个变量进一步分为8个核心变量和57个基本变量。

这些变量的分段逻辑,根据文件,综合考虑DAS变量在所有芝麻用户上的数值分布,按照用户好坏的区分程度,最多分为十五段。段号01-15代表变量值从小到大的顺序。

我们来详细看看这八个核心变量,后面总结了57个基本变量。

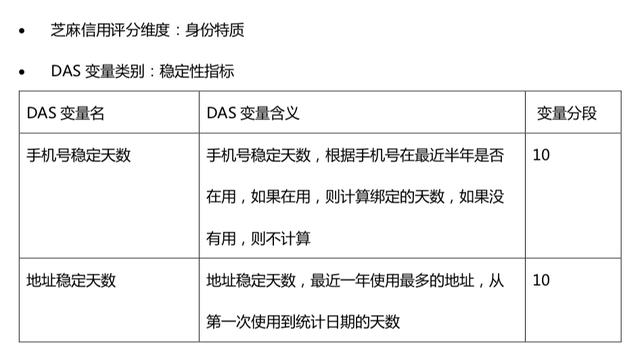

在身份特质这一项中,核心变量其实是稳定性指数,而不是工作信息。一方面,很难准确地获得工作信息。另一方面,公司和职业需要进行大类划分。这类信息在住房按揭等长期贷款中非常重要,对短期贷款没有直接作用。无论是消费信贷还是信用生活,还款能力的描述根本不需要上升到专业,稳定指数更重要。

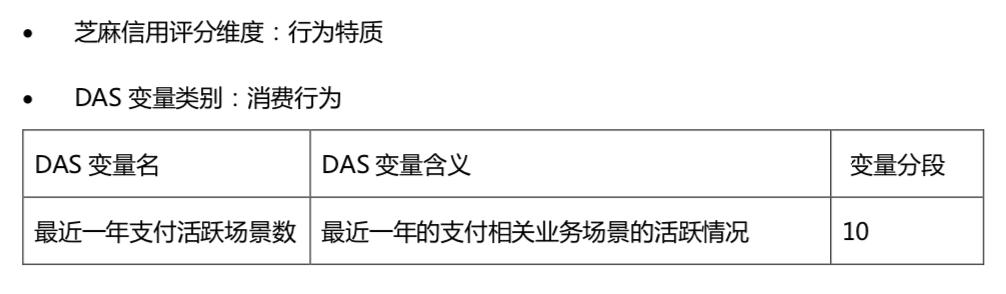

第三方支付的核心在于深度和广度,支付业务取决于广度,而广度当然取决于用户使用第三方支付的广度。在行为上,付费活跃场景数很好的体现了这种广度。支付金额和资产的维度体现在以下履约能力上。

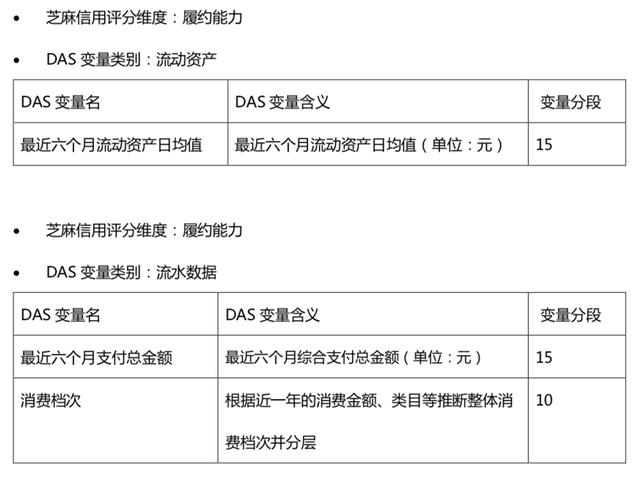

绩效能力选择一项资产,一项支出,一个消费水平。资产和支出就不用说了,消费水平的意义在于,只消费生活必需品的人和对精神商品有强烈需求的人代表了不同的水平。

征信记录更注重信用还款而非逾期。我猜有两个原因。第一,还款的信息丰富度会高很多。第二,正面信息在用户看得见的产品中更友好。既能在一定程度上起到类似于负面信息的作用,而且在相对关系上负分降低和正分增加差别不大,还能促使用户更频繁、高额度的借款和还款。

我把剩下的47个基本变量整理如下。

除了上述变量的选定指标外,时间窗口也值得注意。此外,显然,这些变量中有许多是相关的。会不会都用在芝麻上?他们如何获得芝麻信用分?

当然是按重量组合的。

重量怎么得?

"通过考虑DAS变量在所有sesame用户中的数量分布,将DAS变量分成几个部分."既然变量的分组是指好用户和坏用户的区分,那么专业术语就是WOE,变量的组合当然是通过对好用户和坏用户建模得到的。

但是,这些变量,高度相关的变量,会被记分卡筛选掉。一个有效的模型不能使用所有的变量。就算有,我估计很多变量都被人为赋予了无关紧要的权重。

请注意,这是DAS可变数据服务文档,不是芝麻信用子产品介绍。我猜芝麻信用分的关键在于八个核心变量。我是说关键,不是57个基本变量。

此外,芝麻分作为面向用户的产品,还具有营销激励的功能。最终的芝麻分除了模型计算之外,还应该有其他环节的增减分设置。

03花呗将全面接入央行征信系统。用户在使用花呗时需要担心哪些问题?

至于个人信用,花呗是当代人提前消费的好助手。当他们一拍即合的时候,消费者该怎么想?

我不谈责任和义务,也觉得有必要说几句。

目前被央行纳入的自然人约有11亿人,其中拥有信用数据的不到一半。我行资金消除业务发起的申请审核率略高,约为60%。换句话说,绝大多数人的信用信息很少,也就是简单的身份信息,没有金融信用数据。

传统的信用评估模型是根据一个人的借款历史和还款表现,通过逻辑回归的方式来判断这个人的信用状况。现在越来越多的大数据模型不断涌现,其数据来源非常广泛,包括电子商务、社交网络、搜索浏览等。,这些都会产生大量的数据。

所以很明显,接入央行征信对各大平台都有很大的好处,因为用户的信用更好评估,那么对用户不好吗?

不会,其实对用户没有太大影响,但是要注意养成按时还款的习惯。

柏华对征信的补充主要影响两点:贷款多,逾期信息多。

风控策略,也就是信用评估,如果增加贷款笔数,作用不大,即使增加贷款笔数,也只是算作一个机构。一般不会认为是不良行为,主要是逾期,逾期的负面行为很容易被风控拒绝,意外逾期其实也不算太坏。银行的信贷审查有个说法,叫“连续3次,连续6次”,即逾期3个月,两年内逾期6次,属于严重违约。但是最好不要逾期。

所以可以照常使用,养成按时还款的习惯基本没问题。

首先我是一个消费者,然后我是一个消费行业的从业者。我的立场永远是消费者。我这么说是基于我对《个人信息保护法》颁布的第一感觉是好,而不是坏。

04尽管如此,我还是要声明,上述很多事情我都没有得到证据,我甚至都懒得请蚂蚁的朋友来证实,有时候我们只要关注一下怎么做一件事情的原理和本质就够了。至于一个例子的所有细节,没有多少研究价值。比如结构工程师在盖房子的时候,真的没有必要知道建筑的立面需要什么装修,这可能只是一部分人的要求。

另外,在http://www.woshipm.com/data-analysis/5118872.html's的文章中,我提到了这些信用评分,包括芝麻信用评分、微信支付评分和小白合规评分。下面的陈述来自那篇文章。

无论是天猫淘宝JD.COM的消费,还是柏华借条支付的海量交易数据,都可以用来评估个人的还款能力和意愿。结合马斯洛的需求理论,即生理、安全、情感、尊重、自我实现依次升级,能反映高级需求的数据越多,赋予的权重越高。换句话说,重要的不是单一的购买行为,而是消费习惯。

而那些店铺和商家,平台都有他们所有的交易、资金、物流信息,可以作为金融服务的基础。

当你掌握了一个人的人际关系,你就掌握了这个人。社会关系链,不仅可以用来评估信用,还可以直接用来质押,因为大家都很在意,很在意。

我在知乎上搜这个话题的时候,发现有很多关于如何提高芝麻分的问题。也说点什么。

如果你想提高你的分数,考虑那些核心变量。另外,值得注意的是,这些变量是时间窗的,是分段的,你的行为会在一段时间内拉平,分段后需要跳档才能对结果产生影响。这样很难提高分数,也是防止指标被篡改的科学手段。

本文由@雷帅原创发布。每个人都是产品经理。未经许可,禁止转载。

图片来自Unsplash,基于CC0协议。