作者|张超编辑|罗丽娟

“今年没有买护肤品和化妆品。没意思。”

周敏,一个90后女孩,是12·618大促的亲历者和见证者,却是第一次如此“佛系”。

往年她总是不自觉地买一千块的美容护肤品,囤一些精华、眼霜、洁面之类的,但今年,她忍不住了,“一个都没买”。除了前两年没用完库存,工作太忙,没时间关注各种促销活动。

周敏觉得不仅是她自己,今年618的整体氛围也不如以前了。连她身边的朋友都不知道该买什么。“没有人玩‘折猫折猫’的游戏,大家也没有互相种什么”,周敏笑着说。“如果折扣不值得安利,说明真的不值得。”

成大四学生刘忻一直自称是“网购重度患者”,遇到电商大推,她就会“剁手”。她也失去了参加这次618活动的热情。

“我在618没买任何东西。月初有一波降价的时候买的。”刘忻不知道今年的618持续了一个月,直到有人提醒他,他无意中参加了这个活动。但她说,“618周围的气氛感觉不太好,住在一起的几个舍友好像都没买什么东西。”

像周敏和刘忻一样,有很多人对618充满热情。他们不再过分关注平台促销活动,也不再是冲动型消费者,逐渐回归理性。

从JD.COM 618店庆,“红六月”到今天的618电商网络促销,“618”已经走过了十八个年头。

十八年来,平台玩法不断创新,交易数字屡创新高。成人618晋级也迎来了更多玩家。除了天猫、JD.COM和苏宁等传统电子商务公司,它还吸引了Tik Tok和Aauto faster等短视频平台。

虽然今年各平台的整体成交数据鲜有披露,但从公布的情况来看,618大促活动期间仍有不少品牌刷新成交额。

只是更多的消费者从最初的盲目犹豫到后来的热情期待,变得理性冷静,现在时间改变了一切。

18号618大促,谁还在狂欢?

平台“抢购”新品牌

无论消费者如何感知今年的618,电商平台目前披露的数据只能用两个字来形容——火爆。

JD.COM最新数据显示,从6月1日0点至6月18日14点04分,JD.COM 618累计订单金额已超过3056亿元。这一数字为2692亿元,较2020年JD.COM 618全球年中购物节累计订单金额(6月1日零点至6月18日24点)增长13.53%。

6月18日凌晨,Suning.cn也发布了618第一小时的报告:苏宁易购家装、智能家居产品持续热销,销售额同比增长135%;苏宁Ole奢侈品1小时同比增长176%。仅仅一个小时,古驰、蔻驰、巴宝莉、万宝龙等大牌的销售额就超过了去年的618。

截至目前,天猫尚未公布平台总成交额,但早前公布的结果显示,618开业期间,仅6月1日一天,天猫上就有755个新品牌首日成交额超过百万元,田可、云鲸、Ubras、iQoo等品牌也实现了过亿元的小目标,场面十分热闹。

没有平台整体的GMV数据做参考,外界很难纵向对比今年618的实际表现。我们只能从平台选择数据的角度判断,新品牌可能是今年业绩增长的驱动力之一。毕竟很多品牌都交出了漂亮的答卷。

每年的618大促都是电商平台的“公关战”。繁杂的宣传内容背后,其实都围绕着同一个中心,那就是平台想要留给用户的“记忆点”。

今年大促伊始,天猫就向外界发出了“绝对到家”的信号。支撑这种说法的是海量的产品、品牌和活动:据报道,今年有25万个品牌拥抱天猫618,是去年同期的2.5倍;在此期间,1300万款产品上架,其中140万款将是首次新品;天猫会员超过1000万的品牌有20多个。

众所周知,“618大促”最早是由JD.COM创立的,随后演变为与双11同名的全平台活动。在此次活动中打出“绝对主场”的口号,无疑是对JD.COM的挑战。

JD.COM在这一点上似乎并没有和天猫进行过多的争论,而是继续专注于平台活动,一步一步的推进推广、宣传、数据发布。传统电商江湖的“公关战”没有以前那么激烈了。

今年618也呈现出一个明显的趋势:新品牌成为平台争夺的重要场所。除了天猫,JD.COM、苏宁、电商新人都在“抢”品牌,平台的“新内容”提升明显。

在各大平台中,天猫无疑是目前最重要的品牌。早在2020年9月,淘宝和天猫总裁范姜就表示,未来10年是互联网创造新品牌的10年。天猫将整合阿里的资源,全面帮助天猫平台新品牌的发展。范姜预测,未来三年,天猫上将出现1000个年销售额过亿的新品牌。

今年618期间,新品牌迎来了大爆发。根据2021年6月1日至6月15日天猫618的销售统计,共有459个新品牌获得子类目Top 1。

图片:天猫

虽然很难看出这部分品牌在天猫618大促期间对GMV产生的营收影响,但我们或许可以从一组官方数据中窥探出新品牌的实力:仅6月1日一天,就有755个新品牌首日成交额超过100万元。

今年,JD.COM也更加关注新产品。数据显示,6月1日-10日,JD.COM核心品牌新品成交额同比增长;同时,新品占总营业额的比例比去年增长了60%。JD.COM预计,此次618将帮助至少100个新品类销售过亿。

在宣传内容中,官方强调数据背后意味着JD.COM已经成为品牌的新品聚集地,而JD.COM 618是完美的爆点。

苏宁、Tik Tok、易车也在不断创造存在感,跟风推出新品。

5月21日,Suning.cn正式将原有的新频道“盒子里的苏宁”升级为“苏宁万花筒”。苏宁新品频道相关工作人员也透露,“今年618,将有超500款新品集中在苏宁万花筒”。

Aauto更快电商通过推出“品牌合伙人计划”,在“616品质购物节”期间补贴和支持品牌自播。虽然没有官方数据披露与新品牌相关的内容,但Aauto quickent表示,在过去的一年里,许多新品牌在Aauto quickent的电商生态系统中快速成长;以食品品牌口水娃为例。过去一年累计营业额近10亿。

第一次以独立电商平台身份征战618的Tik Tok,在整个618期间都比较低调。除了活动初期的简单宣传,后期并未公布整体进展。但在Tik Tok“618”期间,投入了1000万元的商品补贴,努力挖掘和呈现各地不为大众所熟知的优质商品。

在推广前夕,JD.COM也与Tik Tok达成“联姻”,将在Tik Tok平台开设Tik Tok蓝V官方店铺。未来,所有JD.COM产品都将连接到这家Tik Tok商店和所有Tik Tok平台商店。通过Tik Tok购买京东产品的用户将无需跳转,享受京东提供的物流和售后服务。

战争背后的利益

新的品牌和产品对平台意味着什么?电商巨头为什么抢这个赛道?

其实,新产品不仅仅指新产品、新品牌,还意味着创新品类。它是一种新的体验,使消费者能够第一次享受新技术、新设计和新功能。

微信日成交额达到10亿,拼多多和阿里活跃买家超过8亿。种种迹象表明,流量存量时代即将到来。对于已经达到一定规模的电商平台来说,“盘活”流量的意义远远大于“带来新的”。

安百里咨询分析师庄帅从三个方面分析了平台“抢购”新品牌的原因:

首先,从平台营收的角度来说,新品牌对平台营收有很大的帮助,因为只有品牌主愿意投放更多的广告进行宣传,尤其是新品牌需要广告投入来获得用户的认可和认同;二是新品牌的出现可以丰富商品品类,促进商品结构和客单价的升级;第三,从消费者的角度来说,尝鲜是人类的基本需求,新产品的出现可以在一定程度上提高复购率和平台忠诚度。

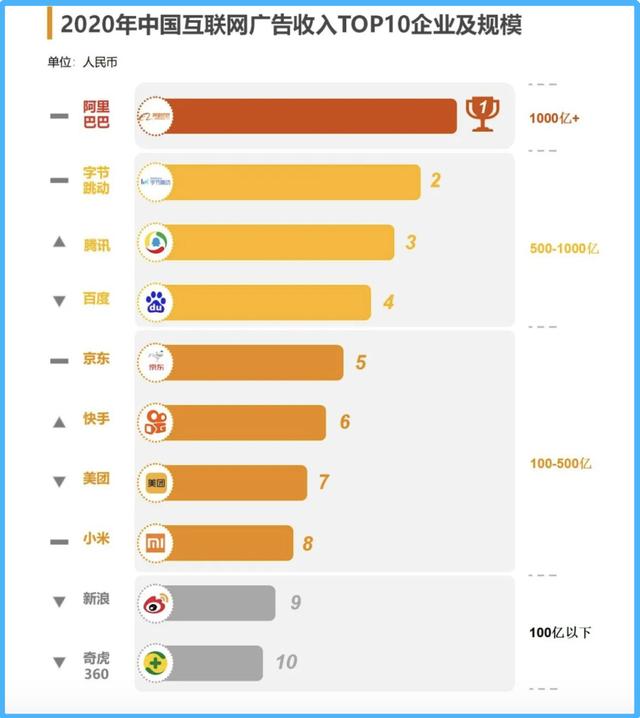

《2020年中国互联网广告数据报告》(以下简称《报告》)显示,在2020年广告市场份额Top10榜单中,前五大电商平台占据两席,阿里巴巴牢牢控制广告渠道头把交椅,营收超千亿元;JD.COM也在向500亿元大关迈进。从下沉市场中成长起来的拼多多,每年活跃买家数排名第一,却不在榜单上,广告收入不到100亿元。

图片:中关村互动营销实验室

从商家数量来看,截至2020年,活跃商家数量已经达到860万,其中很大一部分是农民。

阿里虽然没有透露具体的商家数量,但在财报中提到,2020年淘宝新增活跃商家数量达到了2017年以来五个财年的最高值,尤其是在2020年3月之后的几个月,引发了新一波“淘潮”。当时平均每天新开门店达到4万家;照此计算,每月增加的商家数量可以超过百万。据悉,目前淘宝年销售额超过100万元的商家比2017年增长了50%。

不难发现,阿里商家有很多美妆护肤的大品牌,近几年更有奢侈品牌入驻。差异化的业务结构对营销广告的价值取向不同,创造的平台广告收入自然也不同,这可能是阿里广告收入能连年位居互联网公司第一的原因之一。

庄帅认为,在存量游戏时代,用户和app的关系似乎越来越紧密,但由于新增用户的减少,用户和app保持着若即若离的关系。

他分析,用户不忠实的结果,让电商平台在618大促时陷入了两难境地——一方面,只是没有在自己平台注册的“新用户”,而不是新网民;另一方面,在强大的去中心化社交平台和内容平台上,比推广活动更能触动老用户的是“关系”和“内容”。平台此时的解决策略是创新,寻找新品牌、新品类、新机会。

JD.COM指出,在崛起和多元化的市场中,消费者在空之前对新产品做出反应是活跃的,品牌创新在空之前被激活。数据显示,2021年,约80%的平台新用户已经购买了新品。

总之,新品消费越活跃,越能刺激消费,为平台增加广告收入。

阿里集团副总裁罗嘉表示,从今年618的整体表现来看,商家的广告投入在整个营销节奏中的重要性进一步提升。“互联网数字广告会越来越成为品牌业务,尤其是核心业务的自营。”

资本押注新品牌

在新品牌爆发的背后,越来越多的年轻企业正以其独特的优势迅速成为黑马。

成立四年,上市的完美日记,红海突围的活力森林,2018 空诞生的中,都是近两年成长起来的国产新品牌。他们或通过渠道营销,或通过产品性价比,或通过供应链优势,在短短几年内成为“知名网络名人”,并在近两年频繁登上618和双11细分品类销售榜首。

随着年轻人消费观念的改变,郭超品牌获得了巨大的增长空年,在细分赛道诞生了很多企业。

其中一个是奶糖派,内衣大品牌。迪奈唐派成立于2015年7月,是一家专注于C罩杯以上内衣大罩杯的品牌。从评估设计到公开发售用了一年多的时间,第一款产品由太妃糖派推出。

2019年2月,奶糖派入驻天猫,开始线上品牌化探索。2020年销售额过亿。去年天猫双11大文胸和少女文胸销量排名第一。今年天猫618,40分钟销售额超过去年全天,进入内衣行业Top10,大文胸类目Top1。6月1日,成交额突破800万元。

虽然大码内衣是一个极小的赛道,但奶糖派通过洞察消费趋势,能够准确找到目标消费者,也能找到自己的天地,最终成为精细分类宗旨的头部品牌。

事实上,在消费需求个性化发展的趋势下,男士护肤、冷咖啡萃取、精致呵护、大胸内衣、婴幼儿零食等领域都有企业快速成长的机会。

值得一提的是,新品牌的亮眼战绩也引起了投资者的关注。林忠资本创始合伙人朱海军表示,天猫618是创投圈密切关注的投资风向标,新晋品牌黑马也将成为投资人锁定的“潜力股”。

“我不能说我一定会投,但我会仔细研究,看看背后的规则,品牌背后的定义,背后的团队,是否值得一起去做一个新的品牌。”他说。

新趋势的涌动吸引了大量资本进入,很多机构开始从前两年大火的互联网赛道转向新消费赛道。梅花创投是除红杉资本外,2020年消费领域最活跃的投资机构。

《2020年消费领域投融资趋势报告》显示,2020年,美华创投以14笔投资位列消费领域活跃投资者第二,仅次于红杉资本,投资项目包括新锐化妆品隐形眼镜品牌穆迪、国产彩妆品牌授权技能等。

在梅花创投合伙人张小燕看来,互联网的流量红利正在消失,增长正在见顶。2020年梅花创投投资计划的第一项是新消费品。

《2021中国新消费品牌发展洞察报告》显示,2020年新消费品牌融资事件约200起,融资过亿的新消费品牌超过30个,流水过亿的新消费品牌超过200个。美食和美妆两大赛道备受资本青睐。

新消费正处于风口期,但对于新品牌来说,站在风口并不意味着高枕无忧。天猫快消品事业部负责人纪云告诉全天候科技,基本上一个品牌的成功背后都有大约90个品牌的身体在支撑;水面下的冰山更大,这是事实。

事实上,一个品牌成功的基本要素与是否引入资本没有太大关系。纪云强调,新品牌还是要好好练。“资本是加速器或催化剂。当你的产品和基本功不好,对客户生活和需求的洞察有缺陷的时候,资本是帮不了你的。"

新品牌已经是这次大促中最热闹的主题了。但是,要让消费者持续买单,显然不能只在几个大促销上下注。

"618.双11没有以前那种年年促销的感觉了,因为平台上每年都有很多活动,好像是很普通的一个。”刘忻已经提前结束了今年的618旅行,没有人关注。

(周敏、刘伟均为化名)

本文来自华尔街。欢迎下载APP查看更多。